“喝西风,趁东风”成为本田目前的真实写照。强势的本田尚且保守地稳中求进,一些弱势品牌又该如何不发出遍野的哀鸿呢?

日前,本田中国发布其7月在华的终端汽车销量。数据显示,本田中国7月终端销量为115,950辆,同比增长9.4%,创下历年以来7月终端销量最佳纪录。1~7月,本田中国累计销量达到861,359辆,比去年同期增长20.5%。当中国车市呈现暴跌状态之时,日系车代表的本田则迈着自己稳中有进的步伐与市场抗衡。

今年的7月对车市而言并不是那么友好,这不仅仅是因为7月是全年销售的淡季,也是新能源政策退坡的首月,更是国六排放政策实施的第一个月。诸多车企在经过了上半年的“清库存”之后,7月国六车型库存的及时补充将成为车企的一大趋势和挑战。在这样的淡季与休整期,市场的整体状况不会乐观,但本田仍能把握住中国市场的节奏,销量持续增长,已经表明了其本身的实力。

本田的实力从其在中国的两个合资车企中得以更清晰的展现。广汽本田在7月的终端销量为55,560辆,同比微增1.7%;1~7月的累计销量为436,165辆,同比上涨11.2%。东风本田在7月的终端销量为60,390辆,同比增长17.6%;1~7月的累计销量为425,194辆,同比上涨31.7%。值得一提的是,两家合资企业均创下历年7月最好销量成绩。

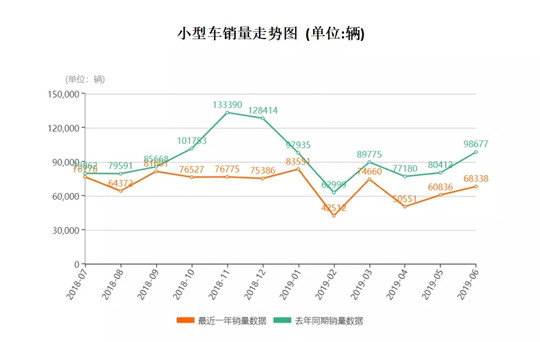

从车型来看,思域、CR-V、雅阁、凌派等4款车型月销量超过1万辆,其中思域终端销量突破2万辆。不过,在本田的万辆车型中,飞度与XR-V却是在继今年2月之后再次掉出榜单。其实数据显示,总体上小型车的整体占比大概浮动在5%左右,今年6月小型车销量为68,338辆,占市场份额4.66%。其中,飞度一直凭借破万的销量稳居榜首。但小型车在近年来呈现出销量同比下降的状况,或许成为本田小型车飞度与XR-V跌落万辆榜单的因素之一。

另外,在汽车电动化的推进下,车市已经出现电动化颠覆传统燃油车的趋势,电动汽车对于销量的影响也在增大。不过,在6月29日新一轮的新能源补贴退坡政策执行,对于新能源市场而言也是一种洗牌。但本田旗下的雅阁、奥德赛、CR-V、INSPIRE这4款搭载了高效双电机混合动力系统SPORT HYBRID(锐・混动)车型的终端销量总计为9,446辆,其市场表现良好,也维持了其一贯的销量地位。

尽管本田在中国的销量在近一年一直逆势上扬,但由于许多外界因素例如中美贸易战的影响,本田的也无可避免地受到冲击。在上个月的2019年度《财富》世界500强排行榜中显示,车企排名第七的本田营收约为1433.02亿美元,同比上涨3.4%;但利润为55.04亿美元,同比下跌达到42.4%。其实不只是本田,日系车的利润均有不同程度的下跌,可见全球车市的情况为车企所带来的阻碍,使得本田为此作出应对风险的成本大幅增加。

同时,就最近本田所公布的2020财年(2019年4月1日至2020年3月31日)第一财季业绩显示,在4~6月份本田的营收为39,960亿日元(约合人民币2641.04亿元),同比下滑0.7%;利润为2524亿日元(约合人民币166.82亿元),同比下降15.7%。

据悉,导致本田这一状况的原因则是日元的走强和其在北美市场销量的下滑。资料显示,今年4~6月本田在美国的销量从去年同期42.5万辆下降至40.7万辆,低于市场预期标准,导致在美市场产能过剩,从而影响了其市场收益。也正是因此,本田将2020财年全球汽车销量从此前预期的516万辆下调至511万辆,远低于去年销量的532.3万辆。

基于目前市场与其自身的情况判断,本田将全财年的销售收入预测下调500亿日元(约合人民币33.05亿元)。不过,本田也将2020财年的营业利润计划作出调整。按照预计,本田决定将营业利润上升至7700亿日元(约合人民币509亿元),同比增长将达到6%。

不仅如此,本田还表示计划到2025年将全球生产成本削减10%,并将削减部分面向全球市场发售的衍生车型数量,以节省资金用于研发。另外,本田还扩大了合作伙伴关系,加入了丰田和软银集团成立的合资移动出行公司,并投资通用汽车旗下的自动驾驶汽车部门。这不仅仅是为了节省成本,也是本田对传统车企之外新兴造车势力的压制。

可以看到的是,本田在中国的销量持续增长,在北美的销量却不尽人意。“喝西风,趁东风”成为本田目前的真实写照。但不能忽视的是,在多方因素影响下的全球车市,正在向车企发动新一轮挑战。强势的本田尚且保守地稳中求进,一些弱势品牌又该如何不发出遍野的哀鸿呢?

本文地址:https://auto.gasgoo.com/News/2019/08/070342144214I70120199C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921