分化与淘汰、痛点与重构、机遇与挑战,将成为未来汽车市场的主旋律和新常态。

“我觉得今年上半年汽车圈最大的事件,就是车市持续半年的负增长。”6月底,上海,《汽车公社》办公室,记者编辑们在讨论半年总结盘点时,一致认为上半年的汽车圈内,没有比车市的糟糕情况更大的事情了。

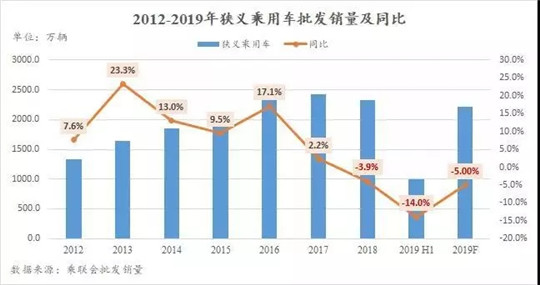

厂家出货量连续6个月下滑,上半年累计同比下降14%,如果说2018年是近30年来车市最糟糕的一年,那么2019年的上半年,也几乎称得上是中国车市有史以来表现最差的半年。

可以理解,2018年车市下滑是因为购置税透支带来同期销量的高基数,同时也因为中西部地区主要增量市场的购车资金受到楼市和股市的挤压,让整个市场从过去三四线市场抢增量,逐步演变到一二线市场的存量厮杀。

屋漏偏逢连夜雨,特别是今年上半年,国家层面坚决实行了国五到国六的切换,让诸多尚未准备好和心存侥幸的汽车品牌备受重创,也让原本就低迷的汽车市场雪上加霜。

无疑,汽车可以算得上经济的重要支柱产业,汽车的萎靡一定程度上也会反作用于经济。为此国家和地方政府出台了一揽子救市的政策,比如汽车下乡、比如取消限行限购等,一定程度上也给低迷的车市带来一些希望。

不过在如今这样严峻的汽车新时代里,无论是车型间销量的高与低,企业间增速的快与慢,分化和淘汰正在持续上演;国六的清洗虽然让行业充满痛楚,但涅 之后,更多的是迎来中国汽车不断强大的新生;还有包括新的消费理念和需求之下,细分市场和品牌间的不断重构,挑战压力巨大,但相互碰撞间也诞生出许多新的机遇。

这场难得的寒冬和低迷,或许会让许多前行者深陷前行的泥潭,难以自拔;势必会让一些人更加清晰地认识到,什么是敬畏,什么是方向。

国六继续透支车市

7月8日,乘联会公布了6月份及上半年的市场销量情况,与上半年的情况不一样的是,6月份车市竟然奇迹般地迎来12个月下滑之后的首次增长,零售销量同比增长4.9%至176.6万辆。

从2015~2019年狭义乘用车综合销量走势图来看,零售销量在6月份突然出现罕见的拐点,甚至一改过去几个月的低迷走势,达到了近几年来6月零售的巅峰,毫无疑问在跌跌不休的汽车市场中,终于出现了凛冬中久违的阳光。

然而数字背后的潜台词,远远超出事情的表象。另一个数据也可以看到,6月份批发销量正在收窄,一改前几个月两位数的跌幅,跌幅仅为7.9%。这并不能改变上半年的总体市场局势,-14%的半年批发增幅和-9.2%的半年零售增幅,就足以说明一切。

当我们在探寻车市是什么情况的背后,更要弄清楚为什么涨或者跌了?上个月,《汽车公社》用了一组封面故事去讲述国六的来龙去脉以及给车市带来的方方面面的影响。特别是在原本就十分低迷的车市大环境下,厂家无车可卖、经销商库存高企、消费者持币观望,整个行业从未有过如此般的恐惧、彷徨与不安。

然而实际情况是,在国六切换压力下,倍感压力的主机厂,纷纷开启了员工购车通道,甚至不少指标流向了流通市场。一份自主头部车企内部流出的数据显示,8000多人的员工共完成4000多辆的销售数量,效果明显。

经销商层面更是压力重重,在价格战此起彼伏的状况下,经销商不得不进行大范围的降价,不少品牌的产品价格倒挂甚至达到了5~6折。在国五甩卖和清空库存、以及广东等地区取消限行限购等一些列强硬的策略之后,零售市场相对过去的低迷,反而迎来了爆发式增长,但在这次“非常规的”喘息之后,整个车市又将迎来怎样的考验?

“黑色七月可能比过去更黑。”有业内人士在探讨上半年车市时,向《汽车公社》记者表示,“如果说过去购置税及退坡,是对车市的一种透支,那么国五清库和底价甩卖,这不就是另一种透支吗?”特别是7~8月的车市原本就是常规的淡季,在国五底价清库之后,势必会影响到接下来两个月的销量走势,甚至包括对明年的同期增幅,也将带来一定影响。

乘联会秘书长崔东树也表示,5~6月大幅促销扰乱了汽车市场正常的价格走势,终端价格修复需要一段时间适应,同时7月购置税新政策的实施,加剧了消费者的观望心态。总体来看,7月终端零售市场活力并不会走强。倒是批发销量方面,随着国六车型的定型和生产销售的逐步推进,7月开始,国六车型库存将逐步补充,形成厂家批发给经销商的销量远高于经销商零售的补库存周期。

实际上,黑的不仅是整个车市,在整个大盘背后,是由近百家车企的销售数据做支撑,大盘不好了,车企们的数据也不会好到哪儿去,特别是一些缺乏技术的自主品牌,很难熬过这个严冬。

从今年前6个月的车企销量来看,有超过7成以上的车企步入下滑区间,几乎达到了历史之最,其中不乏前十中的头部车企,前十强中有7家企业都受到来自车市寒冬的洗礼,销量进入负增长状态,多数下滑幅度超过10%。

系别上,除了日系处在正增长的轨道上,连一直强悍的德系也陷入无尽下滑的深渊,要知道德系的新产品和SUV矩阵已经逐步布局完善,更别说韩系和美系的迷失了。对自主品牌而言,更是达到了历史冰点,上半年的市场占有率从去年同期的42.5%下降至39.2%,情况不容乐观。

裂变,竞争模糊边界

市场的表现是糟糕了些,但这丝毫不影响乘用车市场出现一些新的亮点。是的,在动荡的市场中,总会有那么一些力量,推动车市继续前行。市场之间的边界不断模糊,传统的规律被逐步打破,交融、更替、升级甚至是颠覆,都在市场的裹挟下发生新的裂变。

就拿曾经火热的SUV市场来说,自去年同期进入下滑区间以来,再也没办法抬起头来。特别是自主品牌低质低价的SUV产品,在市场的考验中留下了不好的口碑,逐步被消费者抛弃。比如众泰T600这样的车型,在刚上市那会儿特别吃香,甚至部分地区还出现过加价销售的盛况,只不过那些曾经月销过万的岁月,再也不会降临在他们头上。

另一方面在以大众和日系为主的品牌,开始在SUV市场展开强烈攻势,挤占了更多的市场空间。T-CROSS、途观、途观L、途岳、途昂、途昂X,以及斯柯达的柯米克、柯珞克、柯迪亚克,近10款SUV产品组成了上汽大众最强大的SUV产品矩阵,SUV狼群战术无不让对手汗颜。

“合资品牌一旦看准的市场,进攻的气势几乎难以抵挡。”一家自主品牌销售公司高层认为,自主品牌SUV之所以能在过去火得一塌糊涂,是因为市面上可选择的产品并不多,现在这种局面正在被改变。

毫无疑问,如大众丰田们凭借强大的品牌优势,和在智能化、年轻化的不发生追赶而至时,本土品牌迎来了最艰难的时刻,同时也印证了一个观点,技术实力薄弱的自主品牌,已经再也不能觊觎SUV作为拯救危机的法宝了,无论是东南还是幻速,江淮还是华晨,他们早已在SUV市场的退潮后,露出最尴尬的底裤。

弱势汽车品牌,自然没了这份运气和实力,但对强势的本土品牌而言,机会依然存在。4月16日,上海车展长安的展台上,长安的主力SUV CS75迎来了改款车型,命名为CS75 PLUS,肩负着长安复兴的重任。而在上汽馆中,荣威RX5的中改车型也亮相了,只不过那个时候并未公布它的名字。两个月后,RX5 MAX这个名字挂在了那款车上。

作为同一时期的几款热门自主SUV产品,吉利博越早已做好了焕新的准备,以PRO的后缀区别于上述两款车型,且在外观、内饰、智能化程度、动力方面进行了全面的升级。三款自主主流紧凑级SUV都以一个更新的名字和更强大的产品力同时焕新而来,伴随着后起之秀宋PRO等产品的一同出现,SUV市场新的战斗已经打响。

如果说紧凑级SUV主要以智能化和L2自动驾驶辅助为卖点,那么善于开发新蓝海市场的中国市场,又在SUV领域找到一个新的突破口。风光iX5、长安CS85、哈弗F7X、吉利星越、途昂X、柯迪亚克GT等以轿跑和跨界元素为突破口的产品,深挖年轻消费者的个性化需求,开始在SUV市场的没落之路上寻找新的机会。

不仅是SUV市场,轿车市场同样发生了翻天覆地的变化。从自主轿车的崛起到合资品牌迎来新一轮的攻势,竞争规则和格局也正在重启。从荣威i5开始动摇帝豪数年来打下的根基,到传祺即将用GA6补齐自身的轿车短板,自主品牌正在走向轿车回归。

合资领域从卡罗拉插混的上市,到卡罗拉基于TNGA上的换代,燃油版、普混、插混产品的齐力上阵,家族化的战斗模式不再是朗逸的专属。消费者到底需要什么?主机厂无时无刻不在研究,多一点空间?那么就加长吧,从A到A+甚至到B-;多一点配置?那么就越级吧,豪华车上有的,我们都应该有;多一点实惠,那么就降价吧,让消费者知道什么才是真正的加量不加价……市场总会教会车企们如何去讨好更多消费者。

当丰田们在寒冬中一骑绝尘时,总有人问未来车市的竞争究竟在哪里?如同凯美瑞、雷凌和卡罗拉等基于TNGA架构上的产品全面拉开,大众的MQB战略的全面落地,吉利CMA模块架构也逐步从沃尔沃、领克开始下放到吉利品牌上,未来车市的竞争已经从过去产品造型、配置的竞争,全面升级到产品力、品牌形象、服务以及更重要的技术实力等全体系能力的对抗。

分化出一个新时代

这半年,无论是因经销商倒闭、国五国六的压力,还是厂家发不起员工工资带来的维权此起彼伏,基地放假、工厂停工、销量暴跌、营收利润兜底几乎成为一些品牌的主旋律,观致、华泰、幻速、东南等品牌,遭遇史上前所未有的危机,等待他们的几乎不再是胜利的彼岸。

就像曾经作为国内龙头汽车经销商集团的庞大,在经历过被拯救和主动瘦身之后,因为债权纠纷被推上风口浪尖,被迫面临破产重组的局面,而它的坠落可能只是汽车行业的冰山一角。从近两年的汽车行业来看,痛苦的岂止只有庞大一家?

无论是海马汽车被ST后只能靠卖房求生,还是比速被爆工厂停产,无论是众泰爆发的“欠薪门”,还是全球汽车产业迎来的裁员潮,都预示着已经十分残酷的汽车竞争市场,即将迎来一场痛苦的巨变,这场巨变的惨烈程度将远超想象。

所以有人说,观致最好的归属或许就是宝能,神州可能才是宝能的避风港,至少从品牌存在的可能性来讲,得到资本和重要市场的庇护,一定程度上会延缓被淘汰的概率。但对于力帆、比速等品牌,等待他们的可能就是一张历史的便签而已。

分化时刻都在发生,我们也看到,如领克、WEY等一部分自主品牌,正在突破固有的价格上限,进入到20万元的价格区间,与合资品牌正面交锋;而像捷达这样的品牌独立后,势必进入到自主品牌的主流售价区间,进一步挤压本土品牌原本的市场空间。

2019年是新势力造车的交付元年,当威马、小鹏、蔚来等企业不断为交付伤透脑筋时,那张多数人认不全的新势力品牌名单表中,绝大多数车企并未开张。是的,新能源行业很火,今年上半年新能源市场的增幅达到65%,借着这股势头而起的恒大,是否真的能够构建起它的产销破百万的新能源帝国?至少目前仅仅靠一款基于上个时代的萨博93油改电而来的产品,缺乏足够的说服力。

要知道新势力们所面对的,不仅是产品质量、续航能力、保值率、服务能力,还有传统汽车公司的转型,看看奔驰EQC,或者是广汽新能源的AION S以及几何A,具备造车积淀的车企很快得到了认可。

当然新能源行业还有重要的一点,那就是对安全的敬畏,连续多起新能源自燃事件,自然给新能源市场的发展带来一定的阻碍,虽然蔚来的召回拉开了行业的先河,但特斯拉无动于衷的另一种态度,正在给新能源行业抹黑。

就在6月销量公布之后,吉利坚决地再一次踩下刹车,将年销目标从150万辆降低至136万辆。面对这个决定,有人说是吉利理性的行为,是为经营质量和体系的健康程度着想。但也有一些人看到,强悍的吉利也在车市寒冬中备受煎熬,那些销量排名靠后、或者只有吉利零头品牌们,又该何去何从?

我们庆幸地看到,在全球这座最大的汽车市场中,车企和品牌们历经分化与淘汰,有人经历痛楚,还有人在奋力重构。无论怎样,拥有庞大人口和道路资源的中国,总是为全球车企提供了更多的挑战和机遇,这些事实,也将成为伴随未来汽车市场的主旋律和新常态。

本文地址:https://auto.gasgoo.com/News/2019/08/010126262626I70119188C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921