日前,盖世汽车研究院发布了《2019年1月汽车销量报告》。报告分析称,1月国内乘用车市场批发销量为201.9万辆,同比下跌16.5%,跌幅进一步扩大,预计2月销量仍呈下滑趋势。其实,2019年1月乘用车市场低迷已是不争的事实,而中汽协数据显示,1月份,中国品牌乘用车占比从去年同期的43.5%下降到如今的41.2%。在中国品牌乘用车市场份额持续萎缩的同时,一些低端或弱势品牌的市场表现更是雪上加霜。

众所周知,作为大型国有汽车集团之一,东风汽车集团发展历史悠久,旗下品牌众多。从销售车型来看,东风集团主要有乘用车和商用车两大类型。在乘用车领域,其又分为合资车型和自主乘用车板块,而除了合资企业外,其在自主乘用车板块中,品牌同样众多。

目前,东风自主乘用车板块在售的品牌主要有东风风神、东风风行、东风风光和东风风度。这四个品牌的乘用车产品,构成了东风大自主在乘用车领域的主力产品阵营。那么,在市场持续低迷的情况下,东风大自主的生存状况如何呢?

东风风神:从年销10万台的“神坛”悄然滑落

东风风神,隶属于东风汽车集团股份有限公司乘用车公司,该公司由东风汽车公司全资组建。所以东风风神也理所当然的成为东风汽车自主乘用车板块的主品牌,换句话说,该品牌是东风汽车公司的亲生儿子,享有资源“最优”待遇。

我们通过盖世汽车研究院整理的数据发现,在2010年至2018年这九年间,东风风神从年销量2.8万台攀升至15万台的历史最高峰,成长极为迅速。

纵观东风风神近十年的发展历程,2015年可以说是其发展的转折点,这一年,东风风神年销量首次突破10万大关;而2016年,东风风神再迎巅峰,年销量以接近50%的同比增速挺进15万台的门槛。2017年,东风风神开始走起了下坡路,年度销量下滑16.7%;2018年,其销量再度下挫,降至10万台以下,同比跌幅达23.5%。

在东风风神现有产品体系中,AX7是其主销车型,去年,该车型全年销量达4.59万辆,独揽大局。今年1月,新一代东风风神AX7推出,1月销量超过6000台,产品生命力旺盛。

值得肯定的是,AX7自2014年推出至今,在市场上已经走过了5个年头。在自主品牌SUV产品中,能够拥有如此长生命周期的车型并不多见,虽然风神AX7在细分市场中不够拔尖,但在东风风神旗下始终占据着销量榜首之位。

不过,遗憾的是,东风风神旗下其它产品市场表现则相当孱弱。SUV产品体系中,如风神AX3、风神AX4、风神AX5单月销量平均不足千台。而承担着东风风神品牌向上的旗舰产品东风A9,去年销量仅为257台。

导致东风风神市场不佳的主要原因还是在于品牌力不强,知名度和溢价能力均偏弱。然而,拥有独特人才和资源优势的东风风神将未来目标集中在了智能网联和新能源领域。在坚持传统动力和新能源齐头并进的基础上,东风风神将对其产品进行革新换代,同时优化产品结构和经销商库存系数。在一系列改革下,东风风神未来的发展态势或将逐渐明晰起来。

东风风行:SUV产品骤降带来的销量急速下滑

东风风行隶属于东风柳州汽车有限公司,后者是东风汽车集团有限公司的控股子公司。东风柳汽是一家商乘并举的汽车企业,而东风风行是东风柳汽的乘用车品牌。

梳理东风风行的品牌发展史,其最早以一款MPV产品——风行菱智进入乘用车市场;2010年,东风风行推出首款家轿产品——景逸,这一年,东风风行凭借菱智和景逸两款车型,收获了5.5万台的销量。从此开始,东风风行在乘用车领域的产品逐步完善,并凭借低端SUV和MPV的市场红利,而走上了快速发展之路。

截至2016年,东风风行年销量突破26万台,且自2010年开始,连续七年销量呈上升态势。同样在2017年,东风风行走起了下坡路,至2018年,东风风行年度销量从历史顶峰时期的26万台将至12.8万台,降幅超过50%。

分析东风风行销量下滑的原因,其显著表现是SUV和MPV产品的大幅下挫。数据显示,去年,东风风行旗下SUV产品风行SX6和景逸SUV年度销量同比下降幅度均超过50%,其中景逸SUV年度销量从2017年的9.7万辆下降到2018年的4.48万台。

与此同时,东风风行旗下主力车型菱智MPV年销量从以往的10万台以上,下降到2018年的6.18万台,同比跌幅为17.9%。

业内分析认为,2018年度国内乘用车市场之所以出现近28年来的首次下挫,其主要原因在于在消费升级的驱使下,低端SUV和MPV产品开始被越来越多的消费者所淘汰,从而导致低端产品严重滞销。按此说法,东风风行销量的快速下滑,正好与之相吻合。

东风风光:后来者居上,喜忧参半

风光品牌诞生的时间稍晚,但市场表现却相当迅猛。

从企业关系角度来看,东风风光是东风小康旗下的乘用车品牌,而东风小康是由重庆小康工业集团股份有限公司和东风汽车集团有限公司各持股50%组建的混合所有制整车企业。所以,相对于东风汽车集团这位“爸爸”来说,东风风光只能称得上是“半个儿子”。

2013年,东风小康汽车有限公司发布了“东风风光”品牌智能乘用车,并在当年推出了MPV车型风光330,而该车型推出第一年就创造了超过3万台的销量,可谓一炮而红。

在接下来的几年时间里,东风风光在多功能乘用车领域不断发力,2016年,其首款SUV车型风光580上市,从此,东风风光凭借这款车型走上“飞速”发展之路。

数据显示,2016年,东风风光年度销量一举突破20万大关,达25.5万台,同比增速高达52.4%;接下来的2017年,在风光580的助力下,其年度销量再度攀升,达到27.1万台,同比增速明显。

2018年,东风风光年度销量出现了自品牌成立以来的首次下跌,且同比跌幅达到了20%。与东风风行一样,导致东风风光销量下跌的最直观因素是SUV和MPV车型的骤然下挫。

首先,东风风光旗下MPV车型风光330,畅销多年,然而,2018年,其年销量从2017年的7.7万台下挫到2.7万台,同比跌幅达64.48%;其次,SUV车型风光580,从2017年的17.6万台下跌到2018年的11.1万台,同比跌幅为37.04%。同时,SUV车型风光S560在2018年也出现了超过50%的同比跌幅。所以,以上主力车型的大幅下挫,最终导致东风风光整体下跌明显。

虽然东风风光在2018年推出了SUV新品风光ix5,但在SUV市场几近饱和,低端产品滞销的情况下,这款产品自入市以来销量并没有太大起色,对东风风光的销量贡献极为有限。

车市寒冬下,经过5年快速发展的东风风光,首次面临市场份额萎缩的窘境。在电气化和智能化扑面而来的当下,依然固守低端市场的车企或终将与主流消费大军渐行渐远。不过,值得肯定的是,从风光ix5开始,我们可以看到,东风风光正在往智能化和“精品”之路上迈进。

东风风度:产品停售,几近没落

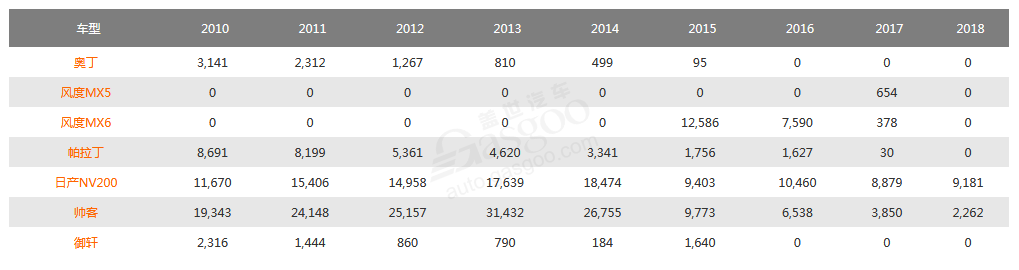

东风风度是郑州日产汽车有限公司全力打造的自主乘用车品牌,于2013年首次发布。而郑州日产是日本日产株式会社在中国大陆的第一家整车合资企业,2017年成为东风汽车有限公司的全资子公司。所以,东风风度品牌也理所当然的成为东风大自主中的一员。

就东风风度品牌旗下车型来说,其在2015年推出首款SUV产品风度MX6,该车型在上市当年售出了1.26万台,2016年销量为7590台,2017年仅为378台,2018年销量为零;2016年,东风风度推出了第二款SUV产品风度MX5,但相关资料显示,这款车型仅在2017年销售了654台,去年销量为零,如今已显示停售状态。事实上,在2017年4月份举办的上海车展上,东风风度旗下第三款SUV产品风度MX3曾首发亮相,但颇为蹊跷的是,这款产品之后却没有上市的讯息。

基于东风风度仅有的两款车型销量表现来看,我们可以判断,风度品牌已近没落。不仅如此,放眼整个郑州日产的市场情况来看,2018年度,其在售车型仅有帅客和日产NV200有销量贡献,其余车型销量均显示为零。

对东风风度和郑州日产如今的市场表现,我们只能说,当市场红利散尽,产品本身的竞争力才是检验其是否能够立足市场的根本。

总结:2018年,乘用车市场急转直下,车市由增量市场迈入低速保量阶段。对于乘用车市场的下挫,业内有多种解读,但面对新的市场环境,中国品牌或只能转变策略,向高端化和精品方向迈进。

从东风大自主各大品牌的发展轨迹来看,2010年前后的近十年,是乘用车市场高速发展的黄金阶段。随着市场经济繁荣、人们生活水平提升,无论是创业好伙伴的低端MPV,还是空间足够大,性价比足够高的SUV,均有大量潜在用户。一时之间,靠低端MPV起家的东风风行、东风风光,销量水涨船高,风光无两。

2017年开始,智能化和电气化的大举入侵,加上消费升级的到来,靠性价比取胜的低端品牌因产品革新速度慢、品牌溢价能力低而被消费者抛诸脑后。这一现象,在2018年伴随新势力车企的集中交付而达到最大化。

不过就东风旗下风神、风行和风光的发展态势来看,随着其在2018年第四季度进入产品换代阶段,再加上2019年各自在新能源领域均有新产品推出,接下来的发展态势有望向好。尤其是东风风神,在集各方人力和技术资源优势下,无论是品牌还是产品都在往“高端”和“精品”方向迈进,未来发展可期。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2019/03/010526282628I70090771C302.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921