1月14日,中汽协发布了12月及2018全年国内新车产销量数据。显示在刚刚过去的12月份,中国市场新车产销量分别为248.22万辆和266.15万辆,其中产量环比下降0.65%,同比下降18.39%,而销量相较于11月份虽实现了4.46%的增长,但与2017年同期相比,下滑幅度却达13.03%。2018年全年,中国新车产销累计分别完成2780.92万辆和2808.06万辆,同比分别下降4.16%和2.76%,虽然连续十年蝉联全球第一,但销量方面却为1990年以来首次年度下降。

数据来源:中汽协(单位:万辆、%)

乘用车:四大细分市场全线下跌 MPV降幅最大

12月份,国内乘用车生产205.46万辆,环比下降3.22%,同比下降21.27%;销售223.31万辆,环比增长2.74%,同比下降15.84%。在乘用车主要品种——轿车、SUV、MPV和交叉型乘用车中,产量方面环比11月份以MPV和交叉型乘用车表现较好,分别实现了15.8%和44.5%的增长,但与去年同期相比,四大细分市场则均呈现了不同幅度的下滑,其中SUV跌幅最大,达到了26.4%。销量方面,环比11月份仅轿车出现了4.4%的下滑,而与2017年同期相比,一样是全线下跌,且以MPV下滑幅度最大,达到22.9%,SUV和轿车次之。

具体来看,12月国内轿车产销分别为100.95万辆和102.85万辆,环比分别下降4.07%和4.44%,同比跌幅更大,分别达到了17.93%和14.30%。SUV新车产销分别为83.53 万辆和98.16万辆,其中产量环比下降6.84%,同比跌幅更大,为26.4%;而销量环比则实现了8%的增长,不过同比来看依旧有16.3%的下滑。MPV产销分别为16.77万辆和17.62万辆,环比分别增长15.83%和17.46%,同比分别下降15.87%和22.85%。交叉型乘用车产销分别为4.21万辆和4.68万辆,环比分别增长44.52%和22.19%,同比分别下降7.69%和9.65%。

1—12月,乘用车产销分别为2352.94万辆和2370.98万辆,同比分别下降5.15%和4.08%。其中,轿车累计产销分别达到了1146.58万辆和1152.78万辆,同比分别下降3.95%和2.70%。SUV累计产销分别为995.86万辆和999.47万辆,同比分别下降3.19%和2.52%。MPV总产销分别为168.49万辆和173.46万辆,同比分别下降17.87%和16.22%。交叉型乘用车累计产销分别达到了42.01万辆和45.26万辆,同比分别下降20.75%和17.26%。由此可见,MPV产销量的大幅下滑及轿车和SUV增速的放缓对于整体局势均有一定的影响。

分系别来看,12月份中国品牌乘用车共计销售97.96万辆,环比增长7.66%,同比下降24.27%,占乘用车销售总量的43.87%。德系、日系、美系、韩系和法系乘用车分别销售44.15万辆、41.50万辆、20.01万辆、16.01万辆和1.59万辆,分别占乘用车销售总量的19.77%、18.58%、8.96%、7.17%和0.71%。与11月份相比,除韩系品牌销量呈快速增长,其他外国品牌均有所下降。

1-12月,中国品牌乘用车总销量为997.99万辆,同比下降7.99%,占乘用车销售总量的42.09%。其中销量排名前十家的车企依次是:上汽、吉利、长安、东风、北汽、长城、奇瑞、一汽、广汽和比亚迪。与2017年同期相比,比亚迪、吉利和奇瑞销量增速较快,上汽和广汽增速略低,其他五家企业则均呈现一定幅度的下降,且东风和北汽降幅相对较大。

而德系、日系、美系、韩系和法系乘用车累计则分别销售了508.05万辆、444.63万辆、247.79万辆、118.05万辆和30.70万辆,分别占乘用车销售总量的21.43%、18.75%、10.45%、4.98%和1.29%。与2017年相比,德、日和韩系品牌销量呈小幅增长,美系和法系明显下降。

数据来源:中汽协(单位:万辆、%)

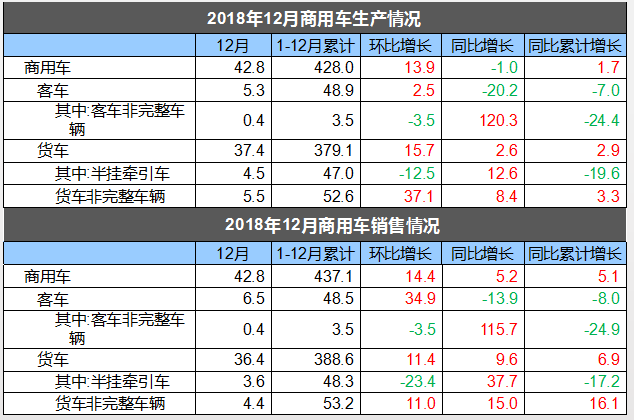

商用车:货车产销增势明显 客车下滑幅度较大

商用车方面,12月份累计生产42.75万辆,环比增长13.88%,同比下降0.98%;销售42.84万辆,环比增长14.43%,同比增长5.24%。在商用车主要品种中,产量方面,12月份货车和客车环比均呈现了一定幅度的增长,但与2017年同期相比,客车出现了明显的下滑,幅度达7%,而货车则继续保持了2.9 %的增长。销量方面,12月份货车和客车环比均出现了较明显的增长,尤其是客车,增幅高达34.9%,不过与2017年同期相比,则以货车增幅较明显,相反客车则呈现了8.0%的下滑。

具体到两大细分市场,货车在刚刚过去的12月份,新车产销分别为37.42万辆和36.36万辆,环比分别增长15.70%和11.42%,同比分别增长2.55%和9.60%。其中重型货车12月份产销分别为9.85万辆和8.25万辆,中型货车产销量分别为1.47万辆和1.43万辆,轻型货车产销分别为19.68万辆和19.75万辆,微型货车产销分别达6.41万辆和6.93万辆。

客车12月份新车产销分别为5.34万辆和6.48万辆,环比分别增长2.54%和34.92%,同比分别下降20.19%和13.93%。其中大型客车12月份产销分别为1.09万辆和1.23万辆,中型客车产销分别为1.05万辆和1.28万辆,轻型客车产销分别为3.20万辆和3.98万辆。

1-12月,商用车总产销分别为427.98万辆和437.08万辆,同比分别增长1.69%和5.05%。其中货车累计总产销分别达到了379.07万辆和388.56万辆,同比分别增长2.93%和6.94%。其中重型货车2018年产销分别为111.24万辆和114.79万辆,中型货车产销分别17.26万辆和17.72万辆,轻型货车产销分别187.78万辆和189.50万辆,微型货车产销分别62.80万辆和66.56万辆。由此可见,轻型货车和微型货车是导致去年货车总销量上涨的主要原因。

客车累计总产销分别为48.91万辆和48.52万辆,同比下降7.03%和7.98%。其中大型客车产销分别为7.81万辆和7.70万辆,中型客车产销分别为7.50万辆和7.36万辆,轻型客车产销分别为33.59万辆和33.46万辆。与2017年同期相比,这三大细分车型2018年总产销均出现了不同幅度的下滑,其中以大型客车跌幅最明显,中型客车和轻型客车分别次之。

中汽协相关负责人指出,2018年我国汽车产业整体面临较大的压力,产销增速低于年初预计,行业主要经济效益指标增速趋缓,增幅回落。分析原因,一方面是由于购置税优惠政策全面退出造成的影响;另一方面则是受宏观经济增速回落、中美贸易战,以及消费信心等因素的影响,使得短期内仍面临较大的压力。但从另一个角度来看,目前我国汽车产业仍处于普及期,仍有较大的增长空间。

其中对于2019年中汽协预测,中国汽车销量约为2810万辆,与2018年基本持平。其中,乘用车预计销售2370万左右,与2018年持平;商用车预计销售440万左右,同比增长约1%左右。此外,中汽协预计2019年新能源汽车销售160万辆左右,同比增长30%左右,汽车出口预计达100万辆左右,与2018年基本持平。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2019/01/14060627627I70083696C102.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921