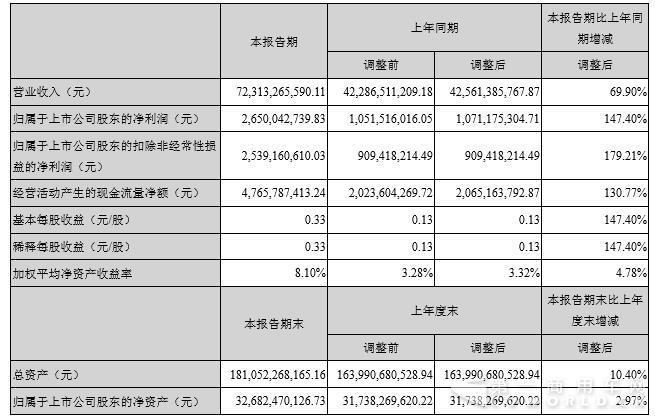

8月31日,潍柴动力股份有限公司(以下简称潍柴动力)发布了2017年半年度报告。报告显示,2017年上半年,潍柴动力实现营业收入约723.13亿元,同比增长69.90%。其中,归属于上市公司股东的净利润约26.50亿元,同比大增147.40%。基本每股收益为0.33元。

上半年销售重型发动机17.85万台 同比增长一倍

2017年上半年,商用车行业最火爆市场非重卡莫属,1-6月累计销售58.37万辆,同比增长71.5%。受此利好的刺激,报告期内潍柴动力共销售重卡发动机17.85万台,同比增长100.8%;市场占有率达30.6%,同比增长4.5个百分点,在行业内保持领先优势。

同时,受治超新政实施、PPP项目推进、固定资产投资加速等多方利好因素影响,潍柴动力控股子潍柴动力陕汽重卡和陕西法士特都交出了一份漂亮的成绩单。其中,陕汽销售重卡7.34万辆,同比增长94.7%,市场占有率达12.6%,位居国内重卡企业第四位,竞争能力进一步增强;陕西法士特齿轮销售变速箱42.73万台,同比增长73.8%,其中,重卡用变速箱市场占有率达70.1%,继续保持行业领先地位。

此外,今年上半年潍柴动力销售5吨装载机发动机2.65万台,同比增长70.6%,在5吨装载机配套市场占有率达87.3%,继续保持龙头地位。

在卡车行业叱咤风云的潍柴动力,在客车行业的实力也不容小觑。2017年1-6月,潍柴动力积极调整产品结构,加大市场推广力度,累计销售大中客车发动机1.43万台,同比增长50.8%,市占率为26.5%,同比提升13.8个百分点。

主要财务数据同比变动情况

明星发动机WP13销售2.04万台 同比增长2.8倍

2017年1-6月,潍柴动力坚持市场导向,加快推进产品和业务结构调整,市场竞争力不断增强,继续保持了较快发展势头。上半年共销售12L、13L发动机10.08万台,同比增长120.9%,重型发动机产品在重卡市场、5吨装载机市场、11米以上客车市场的优势地位仍然稳固。

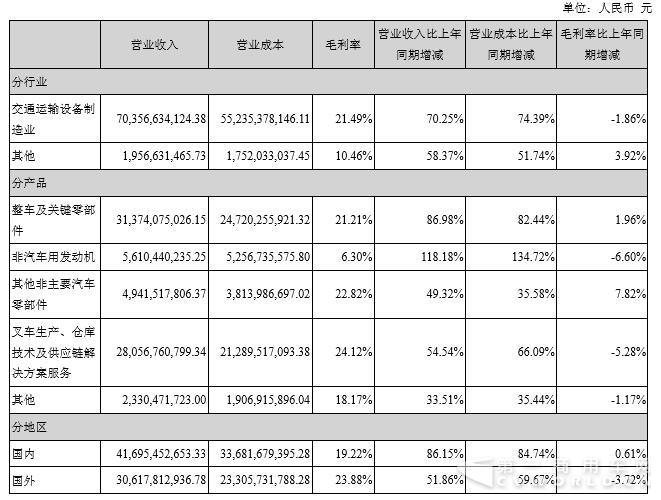

主营业务构成情况

同时,明星发动机销量增长明显,扬柴4L以下发动机销售4.9万台,同比增长 13.7%;WP9H/WP10H发动机销售8415台,迅速导入市场。支撑上半年业绩的主打产品WP13型号发动机,是潍柴自主研发的顶尖产品,国内售价比进口发动机还贵10%,客户提货要排三四天的队。今年1-6月,WP13发动机销售2.04万台,同比增长2.8倍。

另外,农业装备用发动机销售1.60万台,同比增长95.4%;叉车用发动机销售2157台,同比增长91.1%。

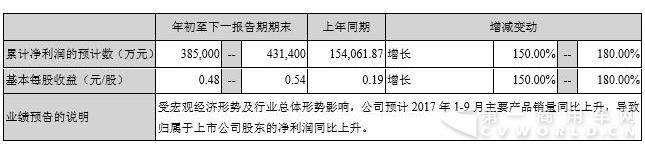

潍柴动力同时预计了2017年1-9月的经营业绩。受宏观经济形势和行业总体形势影响,潍柴动力预计公司在2017年1-9月的累计净利润为38.5亿元到43.14亿元,同比增长150%。

潍柴动力同时对公司面对的风险和应对措施做出了如下阐述:

公司面临的风险

潍柴动力预计今年全球经济增长速度在3.5%左右。国内经济受基建投资增速放缓、物价水平维稳运行、出口贸易稳步向好等因素影响,预计中国经济下半年走势平稳,全年经济增长维持在6.8%左右。行业得益于基建投资拉动、治超等政策法规实施、设备更新需求叠加等利好因素,预计今年重卡、工程机械等行业呈现大幅增长趋势,有利于潍柴动力未来发展。排放法规方面,2018年1月1日起,全国所有制造、进口、销售和注册登记的轻型柴油车,须符合国Ⅴ标准要求,对潍柴动力的产品研发、技术升级提出了更高要求。

应对措施

2017年下半年,潍柴动力重点采取以下措施:一是坚持市场客户导向,加快推进结构调整,努力冲刺全年60万台发动机目标;二是围绕四个高端化目标,落实公司技术创新规划,全面开启迈向高端战略;三是深化集团协同平台和机制建设,加快海外业务区域整合,促进海外业务更好协同发展;四是全方位创新人才引用机制,探索实施股权激励机制、人才引进激励机制等,打造最具竞争力、最优生态环境的人才聚集高 地;五是加强经营风险管控,重点强化应收管理,严格库存管理,增强资金流动性,提高整体抗风险能力。

潍柴动力在上半年取得的出色业绩,与以下三个方面密切相关:一是坚持市场导向,集中优势攻坚克难,通过开展“大干 100 天,产销 18 万”、“决战上半年,冲刺30万”等营销攻坚活动,强化市场开拓,抢抓市场机遇,产品销量和市场占有率均实现大幅增长;二是坚持目标导向,持续加大研发积累,不断提升创新能力,开发出一系列高性能产品,凭借技术优势,WP9H/WP10H 产品获得客户高度认可,M26.3 产品批量进入北美市场,潍柴动力核心技术竞争力不断增强;三是坚持战略并购与当地制造相结合,战略投资美国PSI潍柴动力,拥有了清洁能源领域领先技术,正式进入北美动力系统市场。借助国家“一带一路”战略,加快推进海外当地化制造目,企业国际化战略步伐进一步提速;四是坚持降本增效,通过强化目标成本管理、推广网络竞价平台、加强费用过程管控、严格预算考核等措施,在收入超额完成预算的同时,实现费用支出未超预算,潍柴动力盈利能力显著增强。

附平安汽车点评:

受益于重卡行业增长,发动机销量大幅提升:上半年重卡行业销量达到58.4万辆(+71.5%),公司共销售重卡发动机17.9万台(+100.8%),市场占有率达到30.6%,比去年同期提高4.5个百分点,我们认为公司发动机市占率的提高,一方面是由于下游子公司陕重汽市占率上升,另一方面是公司在一汽、东风等客户中配套的占比有所上升。母公司实现营业收入183.5亿元(+107.6%),净利润23.6亿元(+224.2%),净利润增速远超收入增速,我们认为主要原因是公司生产规模效应明显,毛利率从21.7%上升至23.8%,同时三费率下降了1.8个百分点。

陕重汽与法士特增速明显,业绩弹性高:上半年,子公司陕重汽销售重卡7.3万台(+94.7%),市占率达到12.6%,实现营业收入223.7亿元(+105.3%),净利润为2.5亿元(263.3%)。子公司法士特共销售变速箱 42.7万台(+73.8%),其中,重卡用变速箱市场占有率达70.1%,行业龙头地位稳固,实现销售收入68亿元(+87.9%),净利润5.2亿元(+282.8%)。

资产减值损失影响凯傲利润,林德有望年内扭亏:凯傲实现营业收入285.7亿元(+53%),净利润6.5亿元(-13%),我们认为由于凯傲并表德马泰克,使得营业收入增幅较高。凯傲净利润下滑的主要原因可能是资产减值损失增加所致。公司目前推进德马泰克的业务整合,加强凯傲与德马泰克的协同优势。我们估计上半年林德液压仍有小幅亏损,年内有望扭亏。

重卡景气度延续,全年有望创历史新高。三季度往往为重卡行业的淡季,我们了解到,目前重卡行业仍然处于高景气度状态,四季度依然有望保持高景气度,主要原因是治超新政实施、PPP 项目推进、固定资产投资加速等多方利好,我们认为今年重卡销量有望突破105万辆。未来一带一路有望为重卡出口带来更多机会。

盈利预测与投资建议:受重卡行业景气度延续的影响,上调对公司业绩预测,17~19年的归母净利润调整为52.1亿元,54.8亿元和60.1亿元(原盈利预测为43.9亿元,45.8亿元和50.2亿元),维持 “推荐”评级。

本文地址:https://auto.gasgoo.com/News/2017/09/01061421142170022080C104.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921