中国汽车产业的蓬勃发展已有目共睹,在过去的十几年间几乎无出现负增长状态,最少也只有2%,包括2008、2009年经济危机期间,在汽车下乡,消费税减免等一系列刺激政策的促进下,仍保持较高的增长率。然产业利润率是否跟这种持续的正增长保持同步?车企及零部件企业的现金流状况如何?而目前声称70%以上亏损的经销商现金流是否有充足的金融保证?未来产业链投资是何趋向?作为制造业中的朝阳产业以及目前国内的重要支柱产业,汽车产业链金融发展问题近年备受热议和关注。

汽车业未来将进入稳定期 产业链利润趋于合理

从全球汽车业发展来看,中国基本算无无经历风雨的孩子。然事物的发展规律普遍有一“峰值”,达到巅峰后自然会有一个平稳发展之态。据上汽集团财务总监谷锋预测,“2018年中国汽车销量有可能突破3000万辆,而之后或将进入长期新常态,也就是低增长,甚至是负增长的状态。”

从目前汽车保有量来看,据悉,全世界千人保有量为120辆,发达国家如美国千人保有量约800辆,而我国2013年仅为101辆,距离发达国家还有较高的上升空间,何以就达到峰值?谷峰对此解释道,“虽需求量仍较大,但燃油消耗、交通堵塞、环境污染等各类因素的制约,将使汽车发展放慢脚步,不太会像欧美国家达到较高的保有量。”

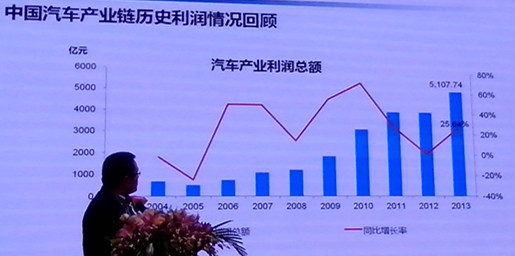

汽车行业的高利润已成共识,据统计,2013年整个汽车产业利润总额达5107.74亿元,过去十年间虽然有上下波动,但总体处于增长状态。不过仍有处于负值的时候,2004年因原材料价格上涨以及车企间的价格战,而出现销量上升而利润出现负值的状况。因此,当产业由黄金期进入稳定期后,或者进入负增长后,利润将如何保证?

对此,谷峰表示,随着竞争日益充分,汽车产业的平均利润率将下降,但未来一段时期仍有可能高于工业的平均水平。此外,目前整车厂在供应链中占主导地位,利润相对较高,而进入消费平稳增长期后,其利润会被上下游共同分享,汽车产业链上的利润将逐步趋于合理化。

产业链现金流或会下降 汽车产业与金融结合度将提高

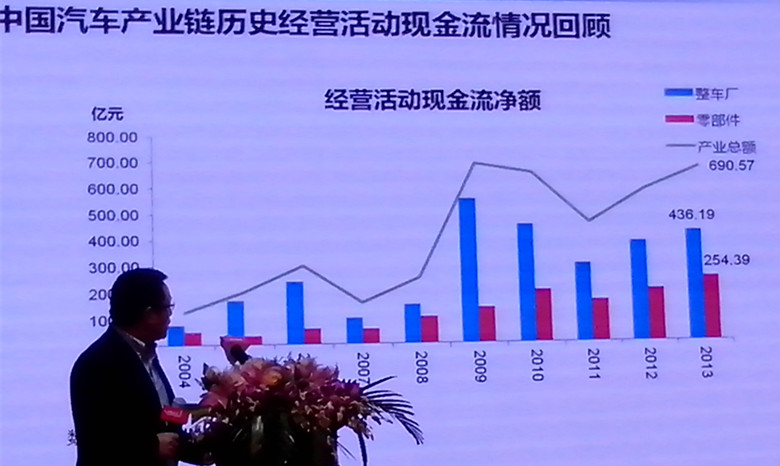

“总体来讲,在过去十几年中中国汽车产业可以用不缺钱来形容,整个产业终端消费非常健康,回款也非常顺畅。”谷峰指出。

而在整个产业链现金流中,状况最好的自然是处于强势地位的整车厂,而一级零部件供应商应收账款占总资产比例是整车厂的两倍,而应收账款周转天数高出整车厂一个半月左右。不过较之二三级供应商来说,其总体仍保持较为稳定的增长状态。二三级供应商大量为中小微企业,在产业链中话语权不强,因此对金融服务的需求比较旺盛。

除此之外,下游经销商隶属资金密集型业务,日常运用资金占用较大,融资较多,虽然近年多数处于亏损状况,但在整车厂和金融公司的支持下,仅有少数经销商因扩张过快和多元化发展受挫导致现金流紧张。

为此,谷峰总结道,“从汽车产业现金流的角度看,预计未来五年汽车产业链整体的现金流情况将受整体增长放缓、新技术、新能源研发等因素影响,有下降可能;但另一方面随着汽车产业与金融结合程度的提高,汽车产业将会有新的增量资金和金融产品进入,从总的影响看,产业链现金流将处于健康发展状态。”

而在新的增量资金和金融产品上,除社会资本及银行金融企业会加大涉入外,包括上汽在内的国内主流车企亦在逐步拓宽这一领域,且随着银监会在一些新的业务上放宽了限制,如原来车企对于下游经销商只能做汽车贷款,且只能自己的品牌,现在可以做固定资产的贷款,包括二手车的贷款等。不仅拓展上下游产业链金融业务,车企还将苗头对准了“购车贷款”业务。目前的购车贷款人群多体现在80之后群体,未来随着更年轻购车群体的出现,尚存较大发展空间。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2015/01/31051935193560325381733.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921