"瀛之杰渠道数据发布系统"(以下简称"渠道数据系统")是上海瀛之杰企业顾问咨询有限公司针对汽车行业渠道终端开发的客户信息收集及分析系统。目前,该系统已建立起庞大的数据获取网络,端口数量已超过1020个,占全国总经销商数的6.16%。服务的品牌多为国内大中型汽车制造商、经销商集团,其占据了全国乘用车市场18.9%的销量。在区域方面,渠道数据系统已经完成了全国(除港澳台地区)全部31个省市100%的覆盖。广东、江苏和山东这三个全国汽车销售重点省份的渠道端口数量最多,占到了全国的三成,分别为广东116家、江苏92家、山东89家。从系统开通运行至今,已经获取到了全国近1708万条有效数据,并且正以18万/周的速度稳定增长。依托公司内部高效的工作平台和运营团队,我们已经建立起了一整套完善的数据报告发布体系和高价值的行业客户信息资料库。多品牌化和全国性覆盖保证了渠道数据系统的准确性和全面性,这套系统已经成为经销商、汽车厂商、行业研究人员进行客流量监控、消费者洞察、经营指标分析的可靠工具。围绕其功能展开的各项研究、分析都为使用者带来了丰厚的回报。

1-6月渠道景气度分析

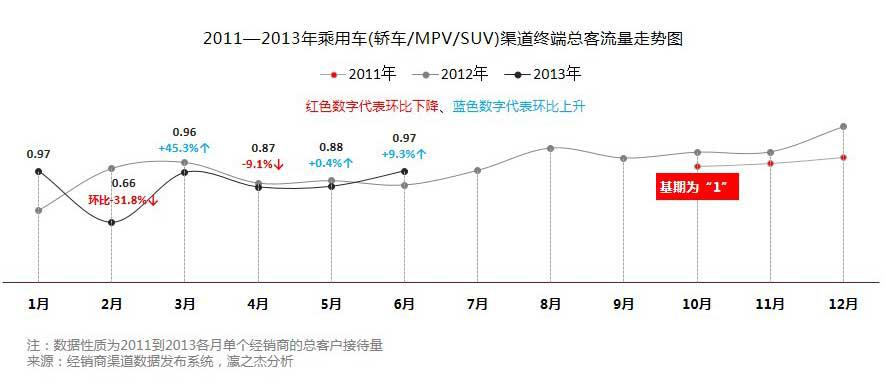

2013年渠道终端单店总客流量 略低于去年同期水平

透过2013年1-6月数据,瀛之杰发现,除1、2月外其他3月与2012年同期水平出现小幅降低。主要表现为:1月份总客流大幅高于去年同期,而2月份总客流大幅低于去年同期,瀛之杰分析认为这主要是由于今年春节假期推迟在2月,1月多出5个工作日,而12年2月为闰月且无长假期,多出4个工作日,因此1月与2月客流与往年出现较大反差。(参见图一)

图一:以2011年10月为基期,各年的逐月单店总客流量情况

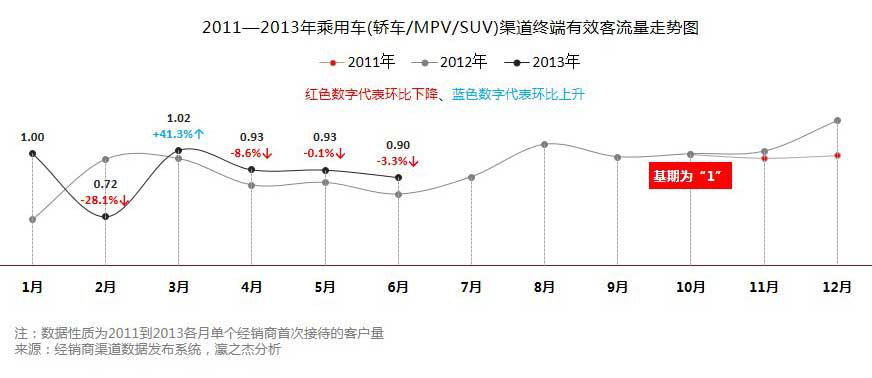

有效客流量 表现优于去年同期水平

渠道终端单店有效客流量在1、2月的表现状况与总客流相同,与往年呈现出较大的反差,产生的原因也相同。而3-5月的有效客流表现均优于去年同期,可以判断总客流中首次接待的客户的比重较同期高,说明市场正呈先出回暖趋势,消费者依然有较高的购车热情。另外,3月为季度末,经销商为达成季度目标进行大量的市场活动以吸引客户,因此3月的有效客流情况高于4、5月,此为正常现象。6月份受高考、端午假期、麦收等影响,有效客流量环比出现些许回落。(参见图二)

图二:以2011年10月为基期,各年的逐月单店有效客流量情况

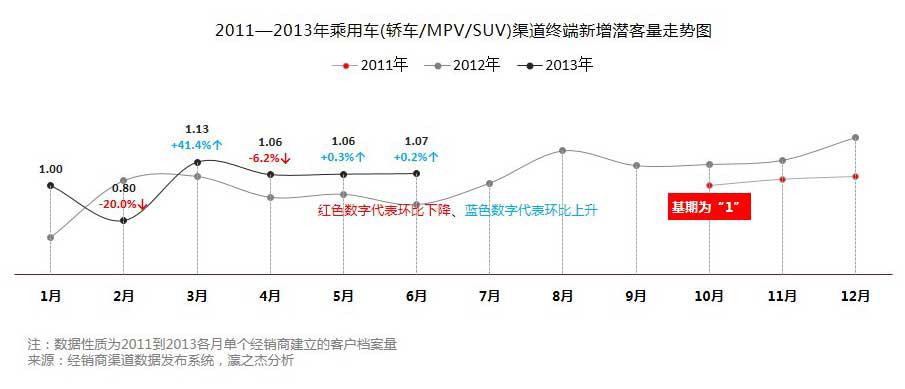

新增潜客量 表现优于去年同期水平

渠道终端单店的新增潜客的表现情况与有效客流较为一致,均在1、2月份与往年同期相反,3-6月优于往年同期,且3月流量最高。此外,由于4月份的上海车展和五一小长假带动的汽车消费热情,4-6月的新增潜客量较3月并没有出现较大的回落,并均出现了小幅的上升。(参见图三)

图三:以2011年10月为基期,各年的逐月单店新增客流量情况

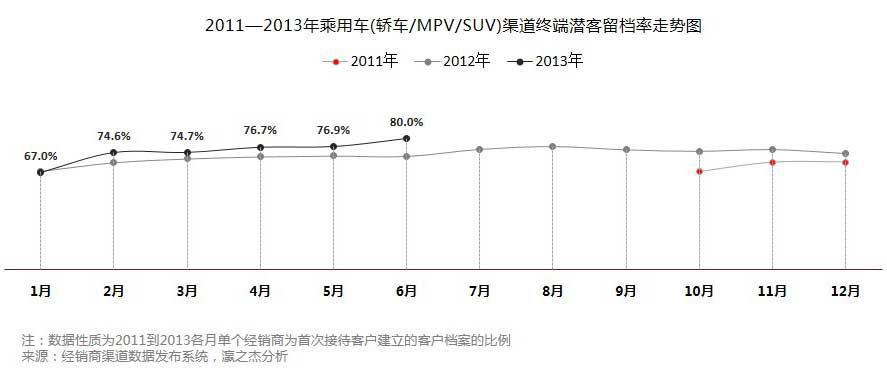

渠道终端的客户信息留存能力正持续加强

在对数据持续的观测过程中,瀛之杰发现渠道终端的潜客留档率 情况在2013年呈现出逐月上升的趋势,且均高于去年同期。我们分析认为:这一方面源于消费者的消费心理正在趋于成熟,愿意留下个人的信息给渠道终端经销商的客户比例增在增加;另一方面也源于渠道经销商对客户信息的获取工作的重视以及其信息获取能力的提升。(参见图四)

图四:潜客留档率走势图

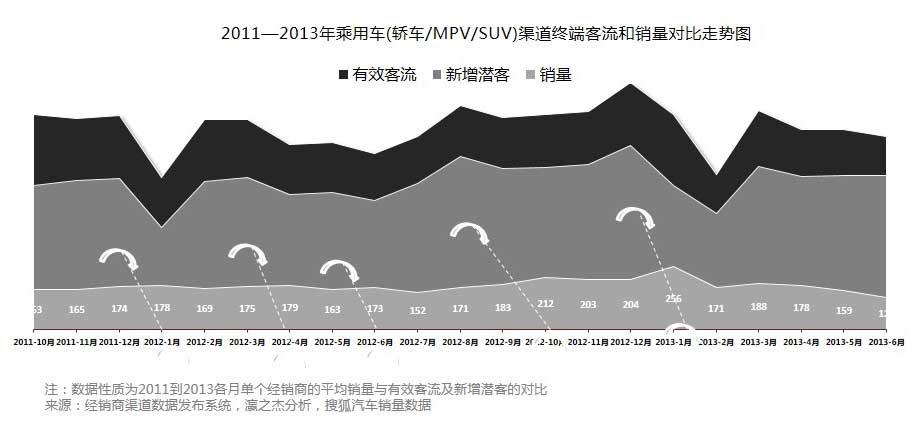

客户资源是长期投资,是未来销量增长的主要推动力

对渠道数据系统所获得的数据进行整理后我们发现,客户资源情况好的月份并不是都有着良好的销售情况,反而在未来的月份会出现销量的增长。我们认为:这主要是由于渠道终端将客户资源转化为销售成果需要一定的时间投入,需要一个销售跟进的过程。因此,客户资源的提升可能不会马上反应在当期的销量情况上,但对未来会产生一定的影响。即客户资源是未来销量增长的主要推动力。(参见图五)

图五:渠道终端客流和销量对比走势图

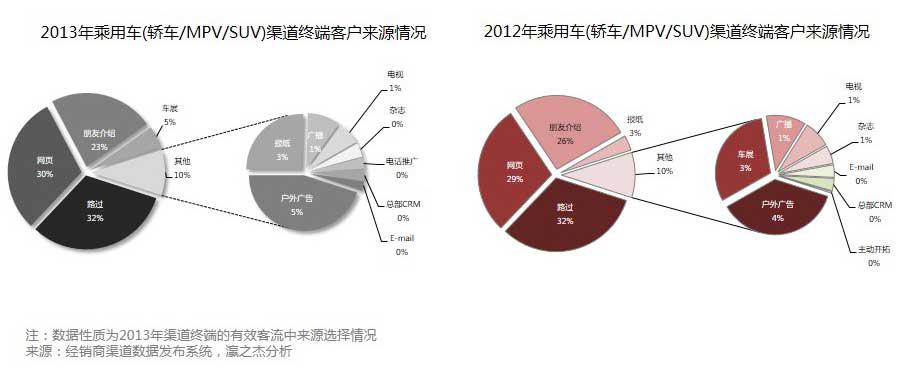

客户趋于年轻化,网络新媒体已成为宣传新宠;客户口碑也是最好的广告;车展对客户吸引作用正逐步显现

相比纸质媒体和电视广告等传统的营销传媒方式,网络媒体成为了客户选择了解渠道终端经销商的主要方式,占到了30%的比重,较2012年上升了1个百分点。鉴于此,渠道终端经销商在进行市场宣传策略制定时可以侧重地在网络媒体上更多的投入相应资源。"朋友介绍"虽下降了3个百分点,但其依旧是客户选择渠道终端的一大原因,对于渠道终端经销商来说,提升现有客户的满意度也是重中之重。

另外,我们发现,相对于2012年,来源选择为"车展"的客户比例有所增多,上升了2个百分点,代替"报纸"成为客户来源选择的第四位。未来随着中国汽车市场逐步向三四级城市扩大、汽车文化水平逐渐向上提升,车展会成为渠道终端开拓市场的有效方式之一,4月上海车展的火爆程度也足可以证明这一点。(参见图六)

图六:渠道终端客户的来源情况对比

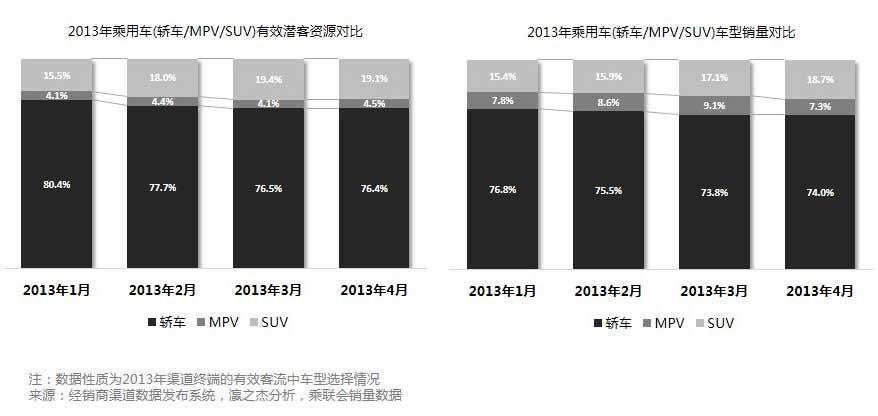

SUV市场竞争将会加剧,轿车市场逐步缩小但依然重要

2013年狭义乘用车三类型车的客户资源变化情况和销量情况相似。其中,轿车的客户关注程度和销量均在逐月下降;而SUV的客户关注程度和销量均出现了较大的增长。

图七:渠道终端客户的来源情况对比

我们分析认为,这与近半年来各厂商争相发布SUV车型有关,可以断定未来SUV市场的竞争将会愈加激烈。但鉴于国家对汽车排放量的控制,小排量轿车和混合动力车依然会是厂家的重点发展的对象。(参见图七)

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/08/23085415541560250952729.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921