第142期“全国汽车信息发布会”,近日在北京北辰亚运村汽车交易市场召开。中国进口汽车贸易有限公司市场营销部经理王存,在会上发表了《2012年中国汽车进口市场情况及展望》的报告。现将该报告整理如下。

今年以来,国内进口汽车市场所呈现的趋势性特征较为明显,标志着这一市场已步入深度的结构调整时期。该市场的具体趋势和特征主要表现在以下几个方面。

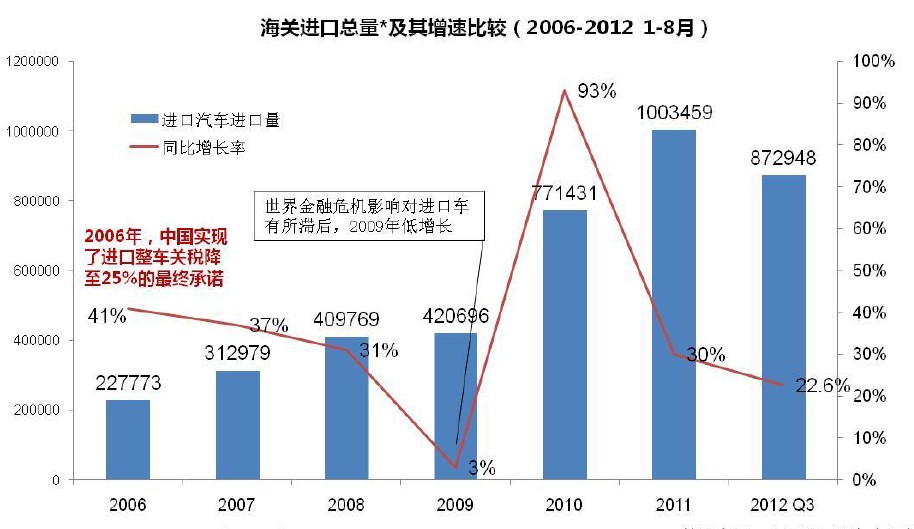

国内进口车的市场增速呈逐步放缓趋势。1-9月,全国进口汽车市场累计供给达87.3万辆,同比增长22.6%,增速相比1-8月有所放缓。

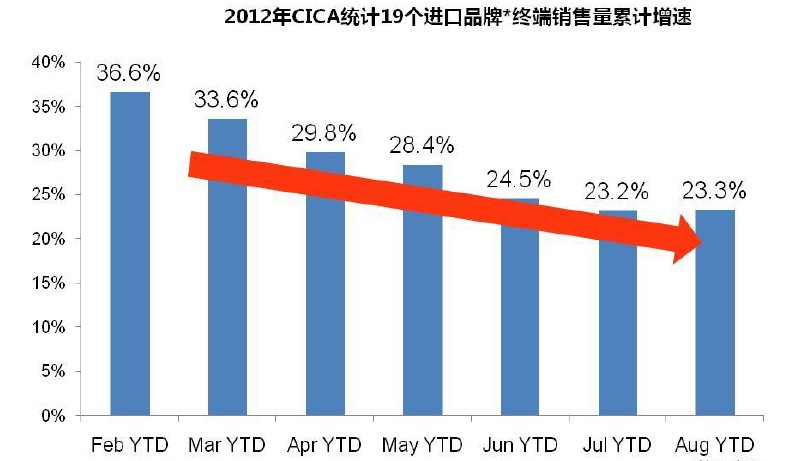

中国进口车联席会(CICA)的终端销售统计数据显示,今年以来,19个进口汽车品牌的累计终端销售增速逐月下降,从年初的36.6%下滑到8月的23.2%,9月份进一步下滑3%。

9月份进口车的销量下滑,主要是受日系车品牌影响。据不完全统计,当月进口雷克萨斯的销售量环比下滑43%;进口斯巴鲁环比下滑53.9 %,同比下滑64.6%;进口英菲尼迪环比下滑63.7%。

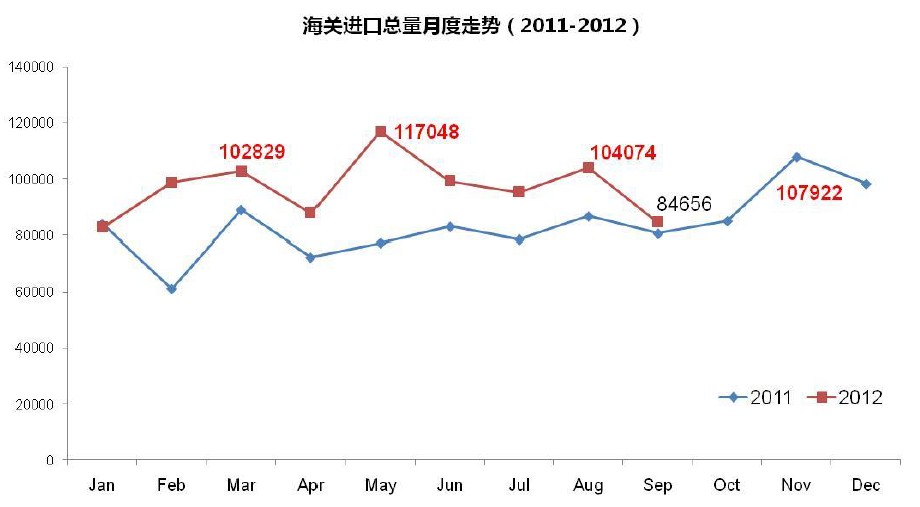

3月、5月、8月,是今年三个单月进口汽车数量突破10万辆的月份,9月份的进口量同比增速为5.1%,是除1月份以外增速最低的月份。其中,日系车当月的环比进口增速为-10.5%。

今年以来的进口车结构调整,主要体现在SUV份额的逐步恢复上。截止到9月份,SUV的进口份额达到52.5%,但增速不到20%,在三大车型中增速最慢,轿车和MPV的增速均在20%以上。

今年以来汽车进口市场的特点,还表现为品牌分化以及排量下移。1-9月份,宝马、奔驰和大众位居三甲,宝马一骑绝尘,遥遥领先;大众和Jeep实现翻番增长;奥迪、雷克萨斯、路虎和MINI车型实现50%以上的增长率。

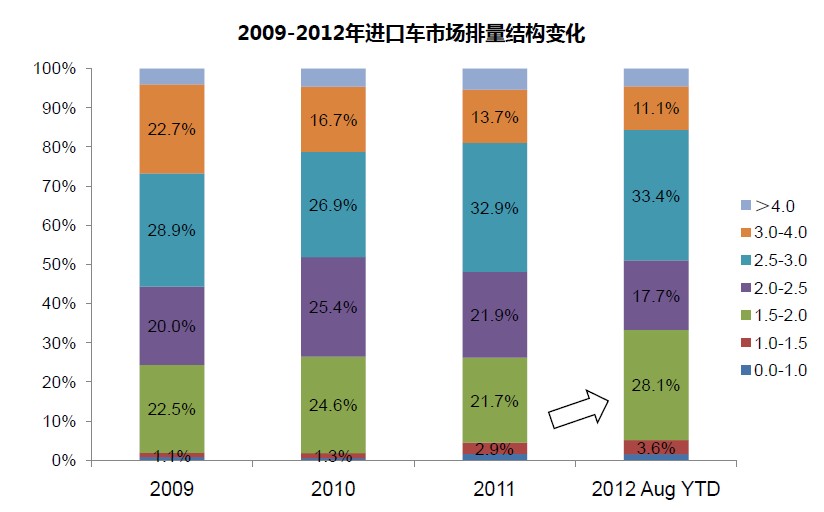

在排量方面,3.0L以下进口车型的市场份额高达84.4%,其中2.5L-3.0L排量区间进口车型的市场份额最大,1.5L-2.0L排量区间车型的份额增长最快。

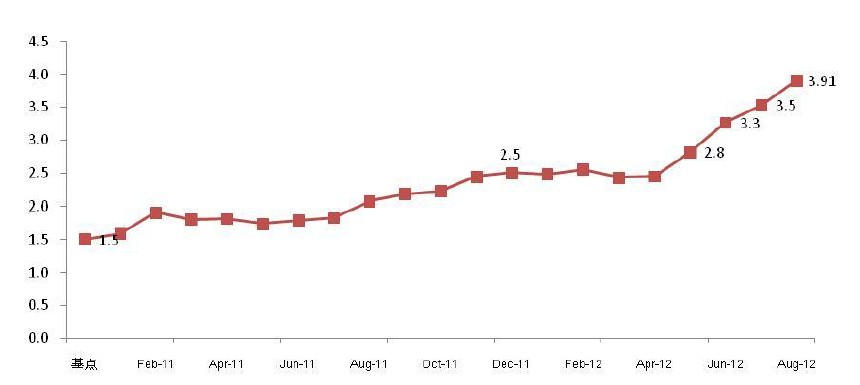

此外,库存加大、价格异动明显,也是今年国内汽车进口方面的一大特征。此前,跨国公司对中国汽车市场过于乐观,供给大幅增加,致使终端库存压力凸显,行业库存指数将近3。

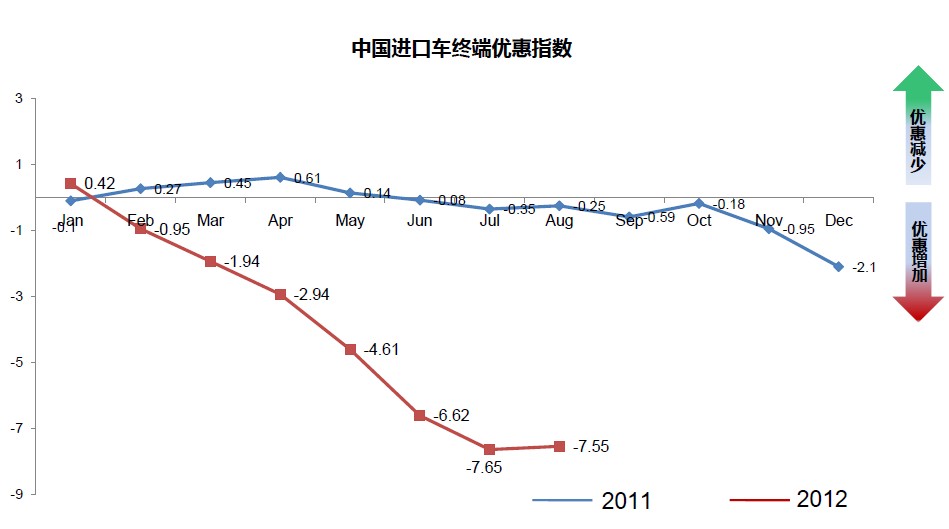

在价格方面,9月份,国内进口车终端市场的价格优惠指数有所反弹,优惠幅度有所减少。

本文地址:https://auto.gasgoo.com/News/2012/10/231117291729900.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921