中国汽车市场在2011年遭遇“急刹车”后,业界普遍认为车市会于今年回暖,但第一季度并无任何迹象表明消费热情的回升。中汽协公布数据显示,一季度国产汽车销量为479.27万辆,同比下降3.40%。其中乘用车销量377.37万辆,下降1.25%;商用车销量101.90万辆,下降10.60%。尽管业界对第一季度的增长预期并不高,但下滑的局面依然在许多人意料之外。

同时,一季度透露的种种信号给今年汽车市场的前景增添了更多不确定性。3月初,政府定调今年GDP增长目标 “破八”;3月底,油价上调“破八”。此外,国内大中型城市与日俱增的交通压力短期内缓解的可能性很小,城市治理者出台限购或提高用车成本的预期亦未减弱。加之政府在生产端对汽车产能的控制,以及推动行业兼并重组的信号愈发明显。年初业界对今年车市8-10%的增长预期是否过于乐观,二季度车市走势及汽车企业之间竞争又将如何演变?

围绕上述问题,盖世汽车网在4月初推出了此期“二季度国内车市预测”的业界调查(调查时间2012年4月9日至2012年4月15日,参与人数2014位)。调查问题中除了对二季度车市增长幅度的预测外,还设有针对关注度较高的油价、豪华车市场以及自主品牌的提问。调查期间我们还对业内的知名专家进行了电话采访,下文将逐一分析阐述这些调查问题的结果。

第二季度历年来都是国内汽车市场的销售淡季。今年二季度车市是否会比一季度有所好转?从我们调查1的结果来看,多数业内人士并不认为如此:约53%的参与者预计二季度车市的增长幅度仅在0-5%之间,持此类观点的人群占所有参与者的数量比例最高;另有多达29%的人士认为今年二季度车市可能将延续一季度的负增长。

因政府出台的汽车消费刺激政策在2010年逐渐退出,2011年被认为是中国车市回归理性的一年,当年中国汽车销量增长幅度由前两年的30%以上下降至2.5%。去年年底与今年年初,包括汽车厂家高管在内的许多业内人士预计今年车市的发展将好于去年,增长幅度预计在8-10%左右。这类预测很大程度上是基于对国内宏观经济转好预期的加大。但一季度国内生产总值同比增速从去年四季度的8.9%回落至8.1%%,增幅创近三年来新低。经济下行压力仍较明显。

此外,一季度末油价上调给车市带来的影响预计将在二季度上半程充分释放;对车市有拉动作用的政策与措施出台信号亦不明显。尽管去年车市的不景气为今年的增长提供了基础,但从目前来看,在第二季度出现较强劲反弹的因素并不存在。

当然,也有部分乐观者认为二季度车市将迅速回暖,增长幅度将达到5-10%,这类人群占14%。另有极少数,约4%的人士认为车市的增长幅度将突破10%。整体而言,业界对二季度车市的预期与一季度一样难言乐观。

3月20日,发改委将全国汽、柴油价格每吨提高600元,成为自2009年6月以来,中国成品油调价幅度最高的一次。自此,全国90号汽油和0号柴油每升分别提高0.44元和0.51元,大部分地区进入“8元时代”。而且,不少专家指出油价在短期内进一步上调的预期依然存在。油价“破八”究竟对二季度车市将产生多大影响呢?在针对这一问题的调查2中,约35%的参与者认为,油价上涨带来的养车成本的上升将对车市产生重大的影响,从而阻碍车市的复苏;而认为此次油价上涨会对车市产生“一定影响”的人数过半,占55%。另外,少数参与者,约8%的人认为此次油价调整并不会对车市产生多少影响。

近年来油价不断攀升,使得汽车的燃油经济性成为消费者购车决策时重点考虑的因素之一。各大汽车制造商也加紧研制更高燃油经济性的汽车以满足市场需求。油价影响有限论者认为,国内车用燃油在较高价位运行已经有一段时间了,此次上涨尽管突破8元大关,但对于意向购车者,这一涨幅依然在可以接受的范围内,而不至于在短时间之内导致大量消费者放弃购车计划。只要经济增长平稳,就业与收入有保障,旺盛的首次购买私家车的刚性需求将推动车市继续上行。

在我们的线下采访中,多位专家也一致认为,此次油价上调对价格较敏感的小型车以及紧凑型车意向购买者会有较大影响。但对整体车市影响有多大很难判定,这需要依赖对其他影响因素的判断。

近三年以来,国内豪华车市场一直保持着高增长的势头,中国已经成为了绝大多数豪华车品牌的前三大市场之一。根据2011年的销量数据,中国已经是宝马与奔驰的第三大市场;宾利、保时捷、法拉利和玛莎拉蒂的第二大市场;沃尔沃、奥迪和劳斯莱斯的第一大市场。各大豪华车企业也纷纷加大了对中国市场的投资扩张步伐。

据报道,宝马2011年进入了23个新城市,新增经销商数量超过60个,今年计划再进入30个新的城市,新增经销商数量不会少于2011年;奥迪总部则投入4亿欧元用于中国经销商网络的建设,希望两年内实现经销商网点数量翻番;奔驰为了实现2015年国产30万辆、2020年重夺豪车第一的目标,也加大了在华的投入,计划今年在中国市场新增40家经销商。

除了在中国占主导地位的德国豪华车制造商外,日产旗下豪华车英菲尼迪也加快了步伐,英菲尼迪去年在华销量仅为19075辆,增长60%,而今年则定下了3万辆的目标,经销店数量也将超过90家;雷克萨斯以往绝口不提销量,但今年却一改往日的低调,明确公布今年的销量目标和经销商扩张计划。今年雷克萨斯实施一项更为激进的“赶超计划”,即2012年实现50%以上的同比增长,达到8.8万台。

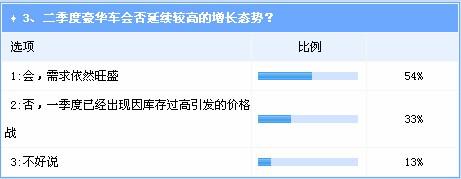

但今年新年伊始,豪华车早早地就打响了“价格战”,并有愈演愈烈之势,奔驰、宝马、奥迪、雷克萨斯、讴歌、捷豹等多款车型的优惠幅度上升到10万元以上,而奔驰S级、宝马7系、捷豹等高端豪华车型的降价幅度甚至超过了20万元。这不禁让人担忧,国内的豪华车市场或许正趋向饱和,增速可能将放缓。这种图景是否会在第二季度开始发生?在针对这一问题的调查3中我们得到的是趋向否定的结果。

超过半数,约54%的参与者认为国内市场对豪华车的需求依然旺盛,二季度豪华车将延续较高的增长态势。也有33%的人士认为一季度出现的因库存过高引发的价格战预示着豪华车的好光景不长了。另外,约13%的人士认为目前很难判断二季度豪华车市场的走势将如何演变,选择了“不好说”。

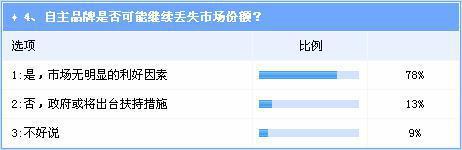

最后在关于对自主品牌二季度的前景预测中我们得到了比较悲观的结果。约78%的参与者并不看好自主品牌有可能在第二季度扭转一年多以来的颓势,市场份额可能进一步丢失。只有13%的人认为政府有可能出台扶持措施,从而止步下滑趋势。

中国汽车工业协会公布数据显示,2012年一季度,乘用车自主品牌共销售161.78万辆,同比下降8.10%,占乘用车销售总量的42.87%,占有率同比下降3.19个百分点。而自主品牌轿车共销售71.18万辆,同比下降14.74%,占轿车销售总量的27.79%,占有率比上年同期下降4.10个百分点。自主品牌乘用车与轿车的占比在两年前的占比曾达到50%和35%左右。(2010年2月份自主品牌乘用车市场占有率为34%,2010年1月份自主品牌轿车占有率为34.72%)。

中国自主品牌目前遇到的危机有自身发展的原因,同时也有许多外部的因素。而当前讨论较多的就是自主品牌缺乏必要的保护与支持。 但当下自主品牌是否到了政府必须扶持的时候,这点从调查4中的结果来看,业界对政府出台扶持措施的预期仍不强。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2012/04/18103945394560003818859.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921