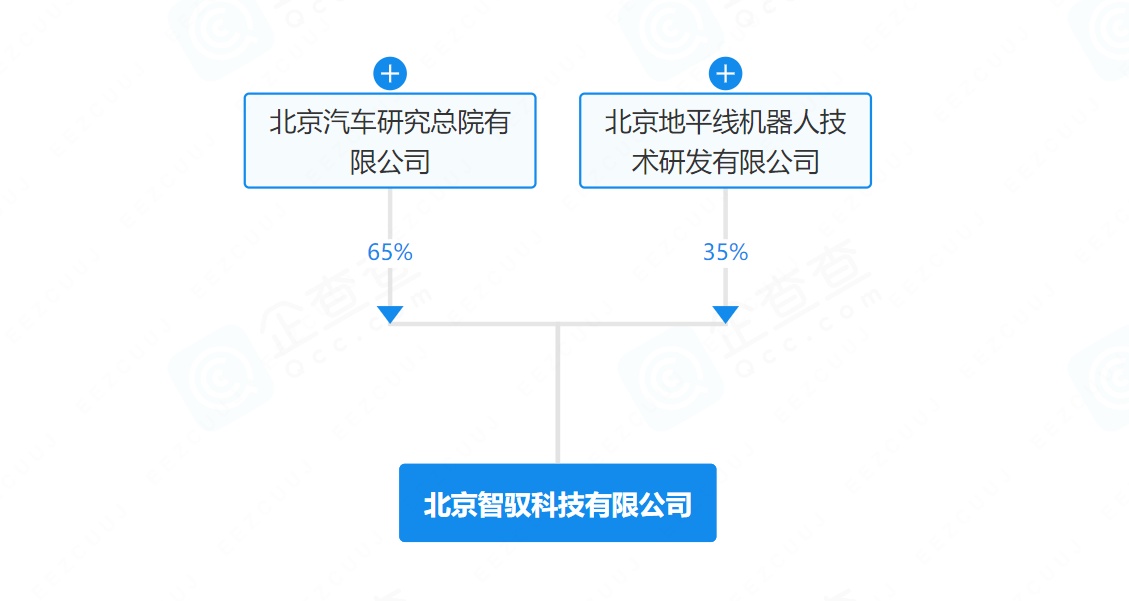

2026年新年伊始,中国智能驾驶领域迎来一桩备受关注的“联姻”。企查查信息显示,北京智驭科技有限公司正式落户北京,注册资本300万元,股权结构为北汽研究总院持股65%,地平线持股35%。

图片来源:企查查

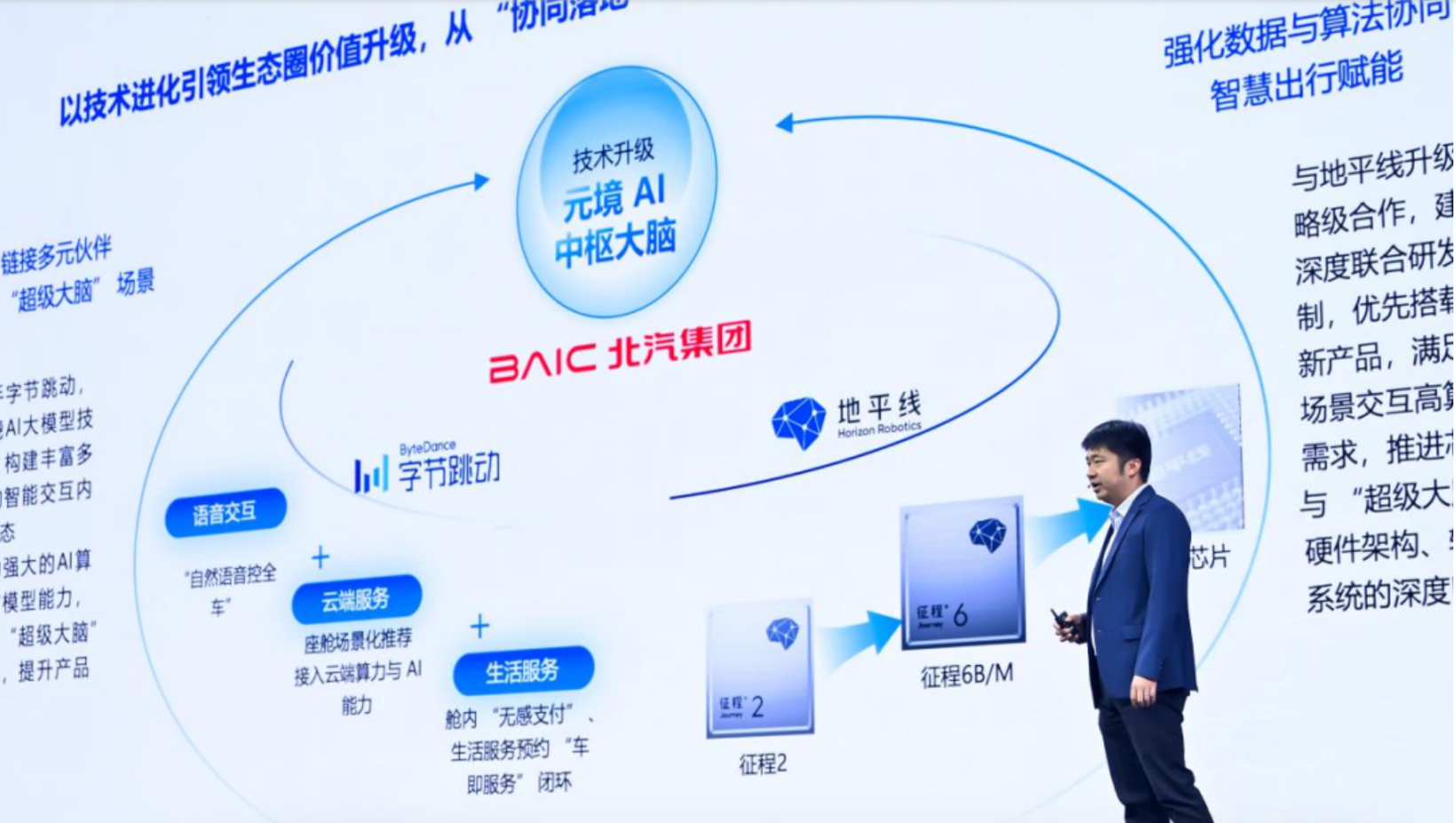

这一合作早有征兆。就在新公司成立前20天,北京汽车研究总院院长助理、智能网联中心主任冯硕在地平线技术生态大会上向业界透露,北汽集团将与地平线建立深度联合研发机制,共同推动北汽“元境AI中枢大脑”技术升级。

而如今,随着合资公司的成立,这一战略协同正从技术蓝图加速走向产业化落地。

从供应到共生,智能驾驶价值链的重构

北汽与地平线的合作模式,突破了传统主机厂与供应商的简单买卖关系。冯硕在地平线技术生态大会上阐释了这一关系的本质:“地平线具备强大的算力、算法及数据闭环训练能力,是产业的主线技术平台”,而北汽则围绕自身产品矩阵与用户场景,在“支线”上拓展差异化竞争力。

盖世汽车研究院资深分析师分析指出,地平线作为提供技术平台、底层芯片、算法和数据处理能力,北汽专注于上层软件应用和产品定义,以实现差异化体验。

常有人问,都是地平线或是华为乾崑、Momenta供应的智驾,又如何做到各有差异化。这种“主线”与“支线”的分工,恰好能够回答这一问题。

2025年10月,北汽集团正式发布了其全域智能技术体系——“元境智能”,核心主张是“全域融合”,特别是智能座舱与智能驾驶的“舱驾融合”。与地平线的深度绑定,以及此次联合成立专业化公司,正是北汽通过开放合作的模式,加速其智能化技术平台的落地与应用。

北京汽车研究总院有限公司院长助理、智能网联中心主任冯硕;图片来源:地平线

不同于华为HI模式全栈封闭模式,地平线通过可复制的工程化支持体系,强调赋能与合作。这种兼顾深度与开放的“半开放策略”,或将成为芯片企业与整车企业合作的新范式。

从更广阔的行业视角看,此类合作模式正在剧烈重塑智能驾驶产业链的竞争格局。行业洗牌加剧,资源加速向头部聚集的趋势已然非常清晰。此前,智驾企业毫末智行被曝已经全面“停摆”,纵目科技、清研微视等曾完成多轮融资的自动驾驶公司,也相继陷入破产、清算或深度重组的困境。

与此形成鲜明对比的是,优势资源正加速向头部企业与成功联盟靠拢。例如,元戎启行获得长城汽车1亿美元独家投资后,在量产后的一年时间里完成20万套城市领航辅助驾驶方案的交付;卓驭科技获得中国一汽超36亿元战略投资,投后估值超100亿元。

北汽与地平线的合资公司,正是在这一行业背景下应运而生的战略选择。通过资本纽带的深度绑定,双方形成了利益共同体,既避免了全栈自研的高投入风险,又防止了完全依赖供应商的被动局面。

地平线创始人兼CEO余凯在技术生态大会上提出的“向高同行”新理念,恰恰诠释了这一深刻转变。

他指出,地平线正在从“向高而行”到“向高同行”,从“突破上限、树立标杆”走向“赋能行业、普惠大众”,目标是加速每家企业、每个用户进入智能汽车和通用机器人时代。这不仅仅是一家公司的战略升级,更是整个智能驾驶产业价值链从单向供应转向共生共赢的最佳注脚。

在技术飞速迭代、成本压力凸显的当下,这种基于专业分工的深度共生关系,或许正是推动智能驾驶技术规模化、平民化落地的关键引擎

多元合作战略,北汽的智能化转型路径

事实上,在智能汽车产业变革的浪潮中,传统车企的转型路径往往引人深思。是封闭自研,还是开放共生?北京汽车集团选择了一条鲜明的多元化合作之路,通过与芯片、算法、出行生态及科技巨头的广泛且深度绑定,探索着独特的智能化跃迁路径。

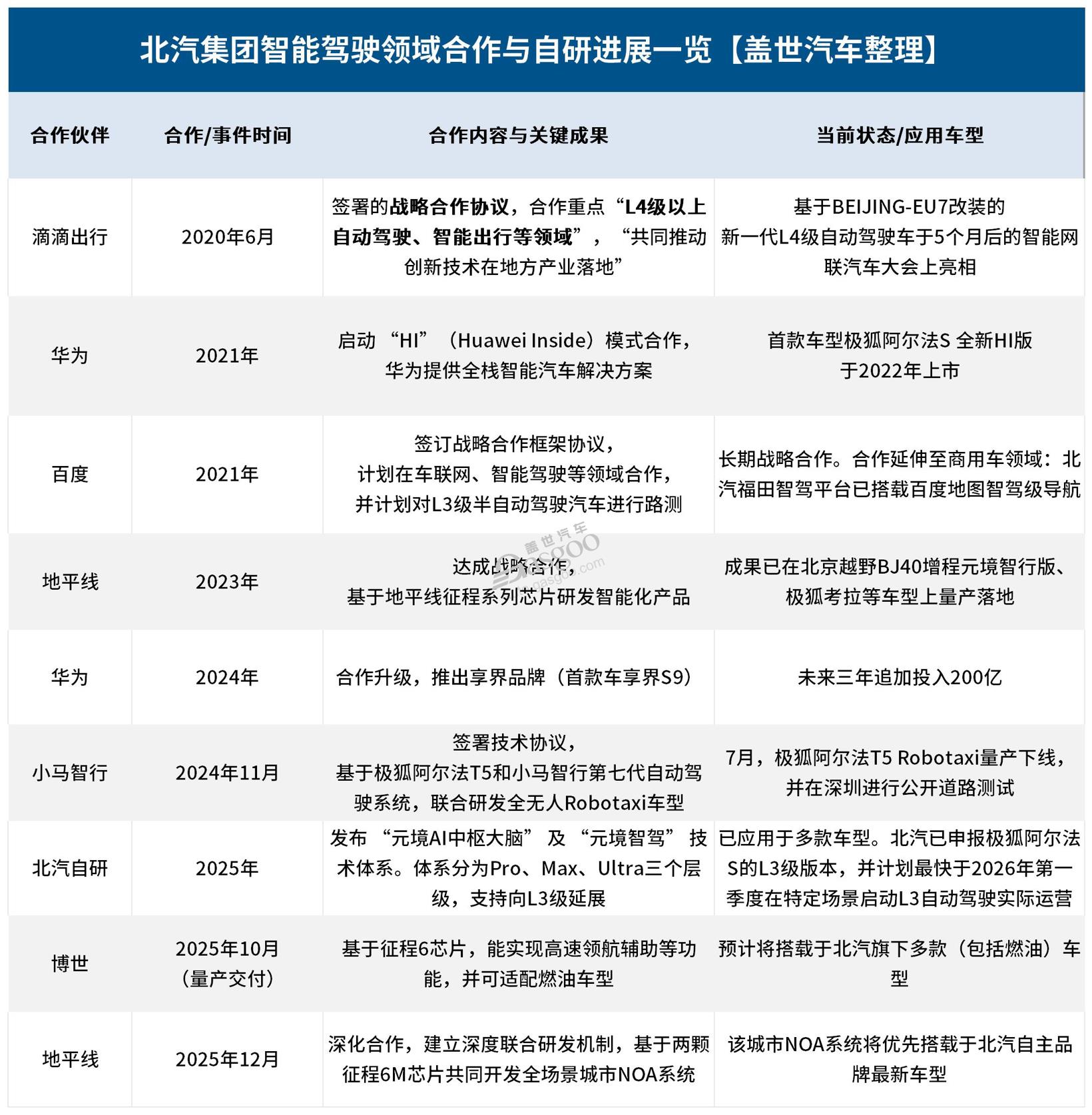

北汽的智能化布局起步早且合作广泛。

“第一家与滴滴自动驾驶公司建立战略合作伙伴关系的车企”

“唯一同时与华为进行‘HI模式’和‘智选车模式’深度合作的车企”

“百度Apollo的首批重要伙伴”

“第一批可以在特定场景启动L3自动驾驶实际运营的车企”

……

这种多线并行的开放策略,为其后续的深度合作积累了经验与筹码。

随着技术演进,北汽的合作生态呈现立体化、深层次的特点。在面向未来的Robotaxi赛道,北汽与小马智行合作开发的无人驾驶车型已进入实际路测与商业化运营阶段,目标明确指向规模化落地与成本控制。

在决定智能体验上限的底层,北汽与地平线开启了“全栈共研”。双方基于征程6芯片,共同开发城市NOA系统,并融入北汽自身的“元境AI中枢大脑”,追求软硬件深度协同的差异化体验。

最受瞩目的,无疑是北汽与华为独一无二的双线合作模式。作为唯一同时深度参与华为“HI模式”与“智选车模式”的车企,北汽与华为的合作已从产品层面升级为生态共同体。双方宣布建立五大专属融合体系,从研发到渠道进行全链路穿透式协同。这种深度绑定,旨在获得持续的核心技术支持,同时确保自身在合作中的话语权与品牌独特性。

多元合作已成为行业主流趋势,北汽并非个例。曾经高举“灵魂”大旗的上汽集团,也已拥抱Momenta、华为等多家技术伙伴。长安汽车则长期绑定华为、地平线。奇瑞更是与与华为、英伟达、地平线等全球顶尖伙伴共建协同生态,从“自主研发、全栈自研”走向“开放式创新、联合生态和共同发展”。

然而,这条道路也充满挑战。如何平衡不同合作伙伴间的利益?在深度绑定中如何保持自身产品的定义权与品牌独立性?当科技公司的解决方案被多家车企采用时,如何避免产品同质化?这些都是“北汽们”需要持续解答的命题。

北汽的转型路径,是一条基于开放合作、逐步聚焦的渐进式路线。它不再追求对全链路的绝对控制,而是转向构建并融入强大的生态网络,在其中占据关键节点。从早期探索,到推进商业化,再到芯片级共研与生态共创,其每一步都紧随产业变革的脉搏。这条路径能否成功,有待时间检验,但它无疑为传统汽车集团的智能化转型,提供了一个生动而深刻的实践范本。

生态博弈:谁将主导智能驾驶的下一个十年?

智能驾驶技术发展已进入深水区,未来十年谁将主导这一领域?从北汽与地平线的合作模式中,我们或许能够窥见一些未来格局的端倪。

当前智能驾驶行业呈现出三种主要发展模式:一是以特斯拉为代表的垂直整合模式,坚持全栈自研;二是以地平线为代表的技术平台模式,专注于计算方案提供;三是以华为为代表的整体解决方案模式,提供从硬件到软件的全栈式解决方案。

图片来源:地平线

地平线创始人兼CEO余凯判断,智能驾驶的主牌桌将只剩少数玩家。然而,整车企业的意志同样不可忽视。蔚来、小鹏、理想以及比亚迪、吉利等巨头纷纷投入自研,试图将“灵魂”握在自己手中。这场博弈的焦点,正迅速从技术参数的巅峰对决,下探至市场规模的血肉相争。

“成本”与“普惠”成为最新的竞争口令。

余凯抛出了一个尖锐的问题:“占据中国市场半壁江山、价格在10万元级的国民车,难道就不配拥有好用的城区辅助驾驶吗?”

他的答案是地平线的HSD(Horizon SuperDrive)系统,该方案基于单颗征程6M芯片,目标是将城区辅助驾驶体验带入10万元级的国民车型。这与华为侧重20万元以上中高端及豪华市场的策略形成对比,也预示着战火将从高端“科技秀”蔓延至规模最大的主流市场。

这场普及之战已经打响。比亚迪、吉利等车企已宣布将高阶智驾技术大规模下放至更低价位区间。而第三方智驾方案供应商之间的卡位战则更为残酷。

行业头部聚集效应明显,Momenta累计合作定点车型已超160款,与华为在城市NOA第三方市场合计占据近九成份额。作为后来者,地平线HSD虽在技术上展示出不俗的拟人化驾驶能力,但截至2025年底,其量产上车车型仅有两款,激活量约1.2万辆。要实现“未来3-5年实现城区辅助驾驶千万级量产”的Flag,地平线必须跨越华为与Momenta两座大山。

与此同时,技术演进方向也将影响未来格局。地平线副总裁兼首席架构师苏箐在技术生态大会上表示,深度学习技术已初现“Scaling Law”天花板,自动驾驶行业正进入“极致优化期”。

他认为,当前一段式端到端革命已经完成,下一次要有这样巨大的突破,需要对底层理论进行内核重构。这意味着未来几年,行业可能会是在现有范式上进行优化,需做好“过苦日子”的准备,应对更艰苦、更细致的工程打磨。

这不仅是技术展示,更是对成本结构、集成效率和服务体系的体系能力检验。而余凯也清醒地认识到,一家企业可以走得很快,但只有生态才能走得更健康、更长远。

未来十年智能驾驶的主导权之争,可能不会有一家独大的局面,而是分层主导的格局:芯片和计算平台领域将由少数几家技术巨头主导;整车应用层面,有实力的车企将通过自研保持差异化;而中小车企则可能依赖技术平台的解决方案。

盖世汽车研究院资深分析师,进一步指出,地平线作为芯片、辅助驾驶供应商,软硬件资源丰富。未来可以类比宁德时代发展历程,通过与更多主流车企深度绑定来扩大市场份额。

北汽与地平线的合作模式,提供了一种未来可能的共生路径。通过成立合资公司,双方形成了利益共同体,既保证了技术提供商的技术输出,又满足了整车厂对核心技术掌控的需求。这种“联合研发+合资实体”的模式,可能会被更多企业所借鉴。

智能驾驶的真正主导权,或许将属于那些能够构建最富生命力的产业生态的企业。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202601/4I70441127C901.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921