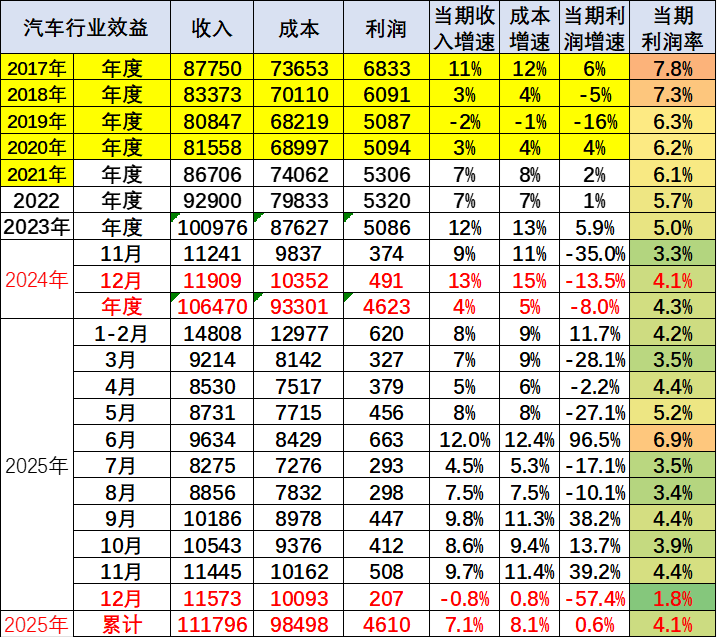

2025年中国汽车产业的年终数据,揭示了一个冰冷的现实。12月,行业销售利润率骤降至1.8%。

这个数字意味着,每100元销售收入,仅能产生1.8元利润。相较去年同期的4.1%,这无异于腰斩。当月利润总额207亿元,同比暴跌57.4%。

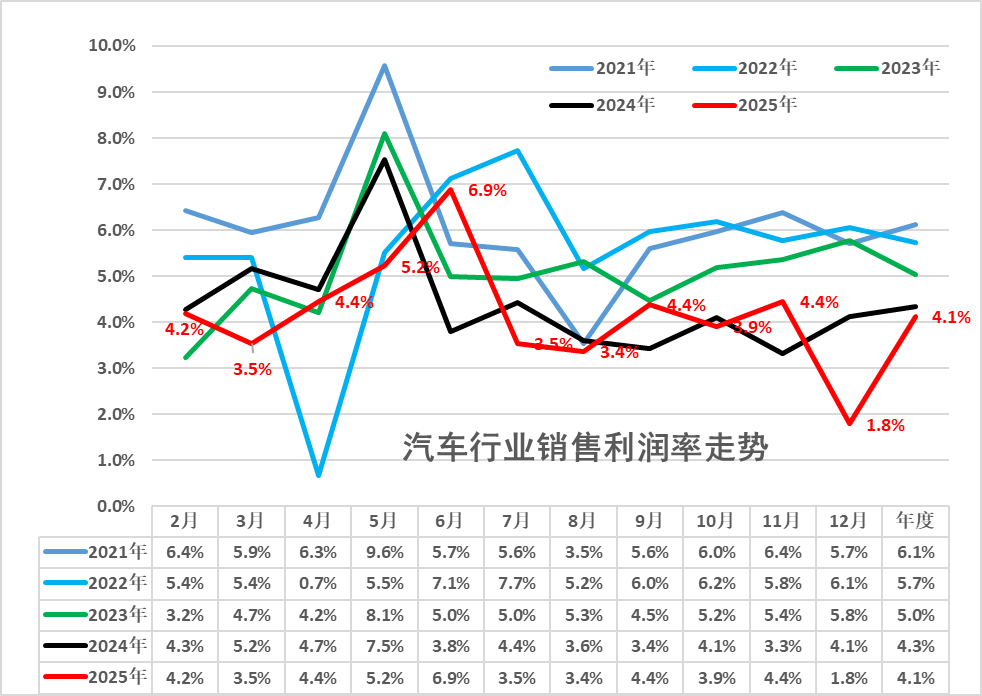

图片来源:崔东树

即使纵观全年,4.1%的平均利润率也持续低于下游工业5.9%的水平。一个尖锐的问题浮现:当“全球第一”的产销规模,遇上“历史低位”的盈利能力,中国汽车业繁荣的背后,代价是什么?

高增长与低效益

2025年的中国汽车市场,呈现出一种分裂的繁荣。

产销数据依旧亮眼。中汽协数据显示,全年汽车产销分别完成3453.1万辆和3440万辆,同比增长均约10%。市场规模稳稳站在全球第一。

结构性变化更为深刻。新能源汽车产销突破1600万辆,市场渗透率逼近48%。几乎每卖出两辆车,就有一辆是新能源。同时,汽车出口超过700万辆,同比增长超20%,全球化步伐坚定。

中国品牌乘用车市占率升至69.5%的历史高位。从数量上看,这无疑是一份出色的答卷。

然而,效益指标描绘了另一幅图景。

图片来源:崔东树

乘联会数据显示,2025年1-12月,汽车行业收入约11.18万亿元,同比增长7.1%。但成本增速更快,达到8.1%。最终利润4610亿元,同比仅微增0.6%,利润率锁定在4.1%。

拉长时间轴,这条下滑曲线令人担忧。行业利润率从2017年的7.8%一路走低,自2022年起持续低于下游工业平均水平。

“增产不增收”成为行业新常态。

矛盾在年底激化到顶点。12月,行业收入同比下降0.8%,成本反而上升0.8%。一正一反的“剪刀差”,最终剪出了1.8%的冰点利润率。

这并非偶然波动,而是趋势的集中爆发。它清晰宣告:依赖规模和价格战的时代,正在终结。

利润去哪了?

1.8%的利润率,是多重力量共同挤压的结果。理解这些压力,就能理解行业的困境。

最直接的挤压来自终端市场惨烈的“价格战”。2025年的价格战堪称史上最激烈,从年初打到年尾,参与车企之多、降价幅度之大、持续时间之长,均创下历史之最。

乘联分会的数据显示,2025年1-11月份,新能源新车平均售价为20.4万元,平均降价2.4万元,降幅达11.7%;常规燃油车平均降价1.6万元,降幅达9%;降价车型超过170款。

为了抢占存量市场份额,车企们不得不“以价换量”,但这种粗放式的竞争模式,最终反噬了企业的盈利能力。

产业链利益分配失衡,叠加各类行业乱象,进一步压缩盈利空间。下游车企价格战下,零部件企业成为直接牺牲品,中小供应商举步维艰,头部企业也难逃盈利收缩。

此前部分车企将供应商账期拉长至120天以上,即便2025年17家车企承诺推行“60天账期”,多级供应链落地仍存挑战,资金压力制约零部件企业研发与产能。

在车夫咨询合伙人曹广平看来,新能源汽车自身及与传统燃油车之间的激烈竞争是造成当前利润率低迷的核心,但竞争是系统性的。

价格战的背后是结构性成本压力与商业模式挑战。新能源车普遍选择电池成本占比高的技术路线,而电池主要原材料价格居高不下且循环利用降本困难;同时,企业在电动化、智能化上的巨额研发投入远未到回报期,自建充换电设施更带来沉重资产负担。

更关键的是,以特斯拉为代表的巨头,通过技术创新与制造革命持续拉低制造成本与售价基准,迫使全行业长期处于高压竞争状态。这种由技术驱动的成本下行,反而加剧了全行业的盈利难度。

多重压力下,“增产不增收”成为行业难以摆脱的怪圈。

与此同时,中国电动汽车百人会理事长张永伟提醒,产能结构性过剩问题突出。在供给端,行业存在明显的产能结构性过剩问题,传统燃油车产能尚未完全消化,新能源汽车产能又在大规模新建,导致整体产能利用率偏低。

传统燃油车产能未完全消化,新能源汽车产能又大规模新建。供给远大于有效需求,为价格战埋下伏笔。

出路何在?

新能源汽车的高增长,无疑是2025年最亮眼的篇章,却也隐藏着最深的焦虑。

当渗透率逼近50%,市场主导权已然转移,然而繁荣背后,除比亚迪、特斯拉等少数企业外,大多数车企的新能源板块仍深陷亏损或微利泥潭。

“卖一辆亏一辆”并非夸张。新势力企业平均单车亏损仍在数万元区间,即便是传统车企的新能源业务,也大多依赖集团燃油车利润输血。

然而,转型没有回头路。2025年,燃油车产量1825万台,同比微降1%,市场收缩已是定局。在新能源车从“政策驱动”转向“市场驱动”的过程中,阵痛不可避免。

由此,行业共识正在形成:必须从“价格战”转向“价值战”。短期来看,正如曹广平所判断,由于电池原材料价格走高、研发与设施投入持续,利润率承压的现状难以迅速改变。残酷的竞争甚至可能导致部分企业降低设计验证标准或产品过度迭代,长期将损害用户利益与产业链健康。

然而阵痛中也孕育着转机。罗兰贝格全球高级合伙人郑赟预计,随着一些尾部品牌被淘汰,行业集中度提升,企业的采购与分摊成本将得以优化。

他判断,从2026年三季度开始,汽车行业利润率可能进入一个相对稳定的回暖阶段。这指向了一条清晰的出路:行业必须从无序的“价格战”,转向基于体系能力的“价值战”。

这场价值重生的核心,在于技术差异化与成本控制的精妙平衡。

1.8%的行业平均利润率,正加速着分化进程。

头部企业凭借规模、技术和资金优势,更有能力穿越寒冬。2025年,排名前10的车企已占据71%的市场份额,利润集中度可能更高。而中小企业面临严峻考验,部分边缘车企的单月利润率早已跌破1%的生死线,整合与出清或将发生。

未来的竞争不再是配置堆砌,而是能否在智能化、能源效率等核心领域建立真实的技术壁垒和用户体验优势。同时,品牌向上与全球化成为突破利润天花板的必由之路。

中国品牌均价突破15万元只是起点,蔚来、理想在40万元以上市场站稳脚跟,证明高端化并非不可能。2025年超700万辆的出口中,新能源占比不断提升。在东南亚,中国电动车凭借适应当地气候的技术受到欢迎;在欧洲,安全评级和环保标准成为新名片。

在业内看来,在海外市场建立品牌溢价,远比在国内内卷中挣扎更有助于改善利润结构。

商业模式也在持续突破。软件付费订阅、售后服务包、能源生态……汽车作为“智能移动终端”的全生命周期价值正在被深入挖掘。政策层面亦在引导理性竞争,市场监管总局发布《汽车行业价格行为合规指南》,工信部推动落后产能退出,共同为行业健康发展铺路。

面对分化,不同企业的突围路径已然清晰:

大型集团可能选择“垂直整合+出海”,如比亚迪自研电池、电机、半导体,构建护城河;奇瑞、长城在海外深耕多年,逐步建立根据地。

新势力则聚焦“技术突破+用户体验”,小鹏将城市NGP成本降低40%同时性能提升60%;蔚来则通过换电网络和服务社群构建独特护城河。

对于所有玩家,一些趋势已清晰可见:

智能化是下一个决胜点。 根据盖世汽车研究院数据显示,2025年我国L2级辅助驾驶渗透率逼近60%,其中11月单月NOA功能渗透率达到29%,特别是下半年保持大幅增长,且主要增量来自于10万到20万元价格区间爆款车型。与此同时,L3级自动驾驶已获得上路许可。谁能在此领域建立体验壁垒,谁将掌握主动权。

全球化是必然选择。国内增长放缓,海外空间广阔。从贸易出口到本地化生产,中国车企的全球化进入深水区。

产业生态也在重构,整车厂、电池企业、科技公司、能源企业的边界日益模糊,竞争与合作关系更加复杂。

结语:

2025年12月那1.8%的利润率,是中国汽车产业一个时代的缩影。

它直白地宣告着规模扩张的红利已尽,粗放增长难以为继。但同时也在催生着一场关于技术、品牌、全球化的价值革命快速展开。

短期阵痛难免。成本压力、竞争惯性、转型投入,将继续考验每一家企业。行业利润率回归健康水平,需要时间。

但长期方向明确。从“汽车大国”到“汽车强国”的跨越,必然伴随利润曲线的修复与上扬。当中国汽车不仅在数量上领先,更在技术、品牌、价值上引领时,今天的冰点,将是明天新周期的起点。

这场变革没有旁观者。每一家企业,每一位从业者,都身处其中。穿越冰点,需要的不仅是勇气,更是智慧、耐心和对价值的坚定信仰。

中国汽车业的下一章,正在书写。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202601/27I70444605C110.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921