当历史的车轮驶入“十五五”规划的开局之年,中国汽车产业正站在一个前所未有的复杂十字路口。

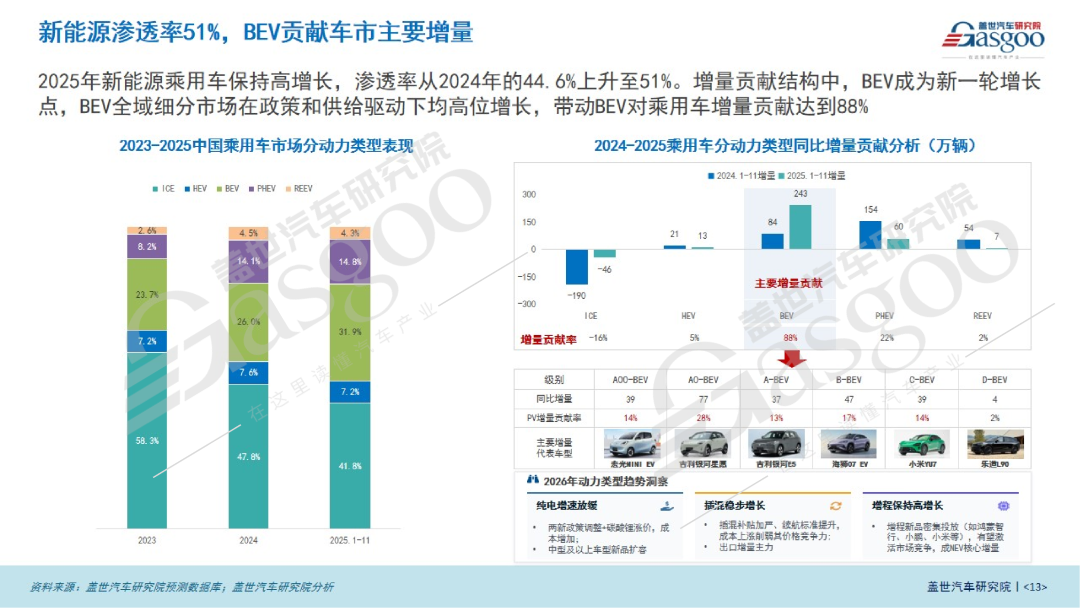

盖世汽车研究院整理的销量数据显示,2025年中国乘用车市场销量已突破3010万辆的历史高位,新能源渗透率跨越51%的门槛,中国品牌不仅在主导着本土市场,出口量也已经跃居全球第一,产业整体量质齐升的成就斐然。

不过,需要直面的是,车市繁荣的表象之下,深层次的挑战与结构性矛盾也日益凸显。盖世汽车研究院分析了当前行业面临的共性问题,市场整体陷入增收不增利的困局,整体利润率一直在低位徘徊;国内市场的竞争已经从增量共享彻底转向存量博弈,内卷加剧;与此同时,全球贸易保护主义壁垒快速升高,车企出海也将短期承压。

在此背景下,2026年的中国乘用车市场,其核心命题已从追求规模的扩张,转变为在存量中寻找结构性增长、在博弈中构建系统性优势,也标志着国内汽车产业,将正式从十四五的规模引领阶段,迈向十五五的体系竞争与全球化经营新篇章。

2026年产业破局的核心,在于能否成功穿越存量博弈的深水区,实现从卖得多到卖得好的关键一跃。这要求车企必须完成多重跨越:一是竞争模式的跨越,从依赖单品爆款和营销攻势,转向构建难以复制的体系化能力与供应链韧性;二是价值创造的跨越,从聚焦整车销售的硬件利润,转向挖掘软件、服务、能源及全生命周期数据的生态价值;三是全球化层次的跨越,从被动的订单贸易,转向主动的本地化深耕、品牌塑造与技术标准输出。

唯有完成蜕变,中国汽车产业才能真正进入体系致胜的新时代,夯实由汽车大国迈向汽车强国的根基。

存量市场中如何开拓“新版图”?

在总量增长放缓的宏观图景下,中国乘用车市场的内部结构正在经历一场剧烈的“板块运动”。增长的动力源、价值的聚集地以及竞争的焦点,均发生了方向性的转移。盖世汽车研究院分析指出,2026年的车市增长,将是一幅由新能源深化、高端化突破和出口模式转型共同绘就的新版图。

市场的核心驱动力已经初步完成交接。

一方面,政策的角色将从强刺激转向精准托底和规范秩序。2026年以旧换新政策将从“定额”转为“比例”补贴,购置税优惠也将正式开启退坡周期,这些政策上的转变,都将直接影响消费决策,尤其是在价格敏感更高的中低端市场上,企业必须依靠更强的产品内生价值来吸引用户。

另一方面,技术代差也将取代性价比,成为最锋利的市场切割工具。盖世汽车研究院指出,智能电动化竞争已进入第二周期,第一周期的竞争围绕电动化的基础体验(续航、充电速度)展开,而第二周期的核心是建立难以逾越的全体系技术护城河。

如何体现呢?在智能化上,竞争焦点将从依赖高精地图的辅助驾驶,转向无图NOA和基于端到端大模型的拟人化智能驾驶,跨越从有无到优劣的体验鸿沟。在电动化上,800V高压超充平台和即将量产的半固态电池(突破1000公里续航)正在重新定义高端电动车的技术标准。在体验上,融合了多模态AI、深度语义理解的AI座舱,会将座舱从功能空间进化为智能移动生活空间。这些技术已非单点突破,而是以矩阵形式,系统性拉升头部企业的产品价值标杆。

存量市场还有一个典型的特征——强者愈强,弱者出清的马太效应。这一点在盈利表现上呈现得尤为残酷和清晰,盖世汽车研究院整理的财报,就揭示了一个鲜明的盈利剪刀差格局,2025年前11个月,国内汽车行业整体营收增长了8.1%,但利润率仅4.4%,中外车企的盈利表现呈现极度分化。

主流自主车企实现了持续的盈利突破,凭借在新能源汽车领域形成的规模效应、垂直整合的供应链成本优势以及对市场需求的快速响应,头部自主车企大多在营收增长的同时都保持了可观的净利润,实现了高质量的规模增长。

新势力企业也都纷纷跨越盈亏的分水岭,不少头部新势力企业,凭借精准的产品定义和效率提升,迎来盈利拐点,开始实现年度盈利或亏损大幅收窄。

外资巨头的利润则是普遍承压,大众、丰田、本田等传统巨头,尽管营收规模依然庞大,但净利润同比均出现大幅下滑,普遍承受着油电切换”带来的双重成本压力:高昂的电动化平台研发投入与转型阵痛,以及传统燃油车市场份额与利润流失的“失血”。

这种“剪刀差”的本质,是汽车产业百年价值链的一次深刻重构。利润正从传统的燃油车动力总成和部分跨国零部件巨头,不可逆转地向着三电系统(电池、电机、电控)、智能驾驶和智能座舱解决方案、以及具备体系优势的中国品牌车企转移。

这场重构无关国别,只关乎在新时代技术路线与商业模式下的战略站位和体系效率。

此外值得一提的是,当普及性需求被充分满足,个性化的表达与特定场景的极致满足,也已经成为新的增长源泉。盖世汽车研究院分析指出,在结构性机遇的影响下,中国乘用车市场正从一个庞大的统一市场,裂变为无数个深度细分的价值深井。

新能源高端化潜力巨大,价格带上升到30万元以上,新能源的渗透率已达58%(2025年前11个月数据),成为当前国内车市绝对的增量主力。而且更关键的是,当前的新能源高端之争,已超越传统豪华品牌的“logo溢价”,进入以尖端科技定义豪华的科技主权竞争阶段。

风格化品类也正在全面爆发,硬派越野车等以往的小众品类正快速主流化,汽车正在从单纯的交通工具,转变为彰显个人生活方式与审美趣味的个性符号。场景化产品的崛起也是一大看点,融合了高端商务接待与多孩家庭出行需求的中高端MPV,以及追求极致全家出行体验的大六座SUV等,都正开辟出全新的蓝海市场,增长速度也远超行业平均。当然,家用市场的升维也不容忽视,主流家庭用户的需求,已从性价比全面转向质价比,即对全域安全、智能娱乐、健康座舱及优质服务的综合诉求。

这意味着,一款试图取悦所有人的“水桶车”,或将越来越难成功,而深刻理解某一特定用户群、并在其核心场景做到极致的产品,更容易获得超额回报。

中国车的全球博弈

经历了最近几年的深度市场培育之后,全球化成为关乎长远生存与发展的“必答题”,在行业内已经是被广泛接受的共识,而2026年的全球舞台,规则或将继续被大幅度的改写。

盖世汽车研究院梳理了全球主要市场的政策动向,揭示出一个清晰的趋势:简单的产品贸易出口模式窗口正在关闭,以本地化生产和深度运营为特征的制度型开放新时代已经开启。

全球主要汽车市场正通过一套“组合拳”,系统性提高准入门槛。这不再是单一的关税问题,而是一套涵盖贸易、产业、环保、数据的复合型规则体系。

欧美市场以“碳边境调节机制”(CBAM)、《新电池法案》等为代表的绿色贸易壁垒,要求产品在全生命周期符合其环保标准;以“FEOC”(受关注外国实体)限制为代表的供应链审查,则直接针对新能源汽车产业链。此外,欧盟通过 “价格承诺机制” 替代高额反补贴税,实则是一种变相的管理贸易。

东南亚市场的政策导向,也发生了大幅度的转向。泰国、印尼、马来西亚等国在2026年纷纷恢复或提高了电动汽车进口关税与消费税,但同时推出以“本地化生产”为核心的激励政策(如泰国“出口1辆BEV抵1.5辆本地配额”,印尼“享惠企业需满足1:1本地化比例”),战略意图相当明确:以市场换产业,迫使国际车企将制造、技术乃至供应链带入本国。拉美等区域市场上也有类似的调整,墨西哥将非自贸国整车关税上调至50%;巴西计划于2026年7月起将新能源汽车关税上调至35%,这些举措基本都指向了保护本土产业或引导本地投资。

要应对高筑的壁垒,唯一的出路是更深度的融入。中国车企的出海战略必须在2026年完成从“全球化1.0”到 “全球化2.0” 的跳跃。

所谓的1.0模式,就是以产品输出为主的出海,核心是在中国,为全球,通过国内生产基地向海外出口整车或散件,优势是起步快,能快速利用中国产能优势,但易受贸易政策波动冲击,品牌扎根浅。2.0模式即体系输出,核心是在全球,为全球,要求企业既要加速生产本地化(通过合资建厂、收购或租赁产能等方式,建立区域制造中心),还要加速研发与供应链本地化和生态与品牌的本地化。

盖世汽车研究院预测,2026年将成为中国车企海外产能规模化放量的关键之年。从比亚迪的泰国、巴西工厂,到长城、奇瑞在哈萨克斯坦、俄罗斯的KD组装基地,再到零跑与Stellantis的代工合作,多元化的本地化生产模式正在全面开花。

这不仅是规避贸易风险的手段,更是中国汽车工业从产品国际化迈向产业能力国际化的标志。

面向未来的破局之道

面对存量博弈的国内市场和规则重构的全球市场,任何短期的战术调整都显得苍白,而企业的长期胜出,必须依赖于对下一代核心能力的系统性、前瞻性构建。盖世汽车研究院指出,“十五五”期间,中国汽车产业将从规模优势”迈向体系竞争,这就要求企业必须在多个维度构筑“能力金字塔”。

技术是体系竞争的基石,而自研是掌握技术主导权的唯一路径,未来国内汽车市场的技术竞争,或将围绕两大核心展开。

首先是智能化的“大脑”与“神经”。车企必须布局或深度掌控从车规级AI芯片、底层操作系统、自动驾驶算法到大模型应用的全栈技术链。盖世汽车研究院强调,“无图NOA”与“端到端大模型”是智能驾驶的下半场门票,其价值在于摆脱高精地图限制,实现真正泛化、拟人的驾驶能力。在智能座舱域,多模态AI,也将实现从被动响应到主动服务的跨越,成为新的用户粘性中心。

其次是电动化的“心脏”与“血脉”。电池与补能体系的创新是电动化纵深的关键,800V高压平台正从高端车型向主流市场快速普及,与之匹配的5C超充网络布局也成为新的“基建竞赛”。下一代“半固态/固态电池”的量产,将在电池能量密度和安全性上实现质的飞跃,是定义下一代豪华电动车的核心。此外,全线控底盘技术(融合后轮转向、智能悬挂等)将机械操控性能提升至新高度,或将成为决定未来车辆动态表现的重要方案。

盈利能力同样重要。在硬件利润空间被持续挤压的背景下,开辟第二乃至第三利润曲线是必须要进行的尝试。当前,行业已经提出了一个涵盖后市场、能源、数据服务的“新增10万亿”全产业链市场空间。

地缘政治与全球贸易的不确定性,使得构建自主可控、兼具韧性的供应链体系,也成为企业参与未来竞争的硬性要求。此外还有全球化深度运营体系的构建,全球化2.0模式的成功,依赖于一套与之匹配的深度运营能力体系,包括跨文化、跨法规的合规与适应性开发能力、本地化的品牌建设与市场营销能力、复杂的跨国产业链管理与资本运作能力等。

小结:

2026年的中国乘用车市场,是一场在存量红海中寻找增量蓝海的航行,也是一场在全球化逆流中锻造深海航行能力的压力测试。它残酷地宣告,旧地图已无法抵达新大陆,单纯追求规模与速度的“野蛮生长”时代已然落幕,一个以体系韧性、科技创新、全球运营和生态价值为关键词的精耕细作时代全面开启。

对于所有市场参与者而言,未来的胜利不属于机会主义者,而属于长期主义者;不属于单项冠军,而属于全能健将。企业必须坚定地从战术内卷转向战略深潜,持续投资核心技术、重构供应链、创新商业模式并深耕全球市场。

这场转型注定伴随阵痛与淘汰,但这也是中国汽车产业必须完成的成人礼,我们必须从依靠规模优势的大,迈向凭借体系优势的强。

总而言之一句话,所有围绕2026年的战略布局,眼光都要放的更长远。盖世汽车研究院公布的预测数据显示,到2030年,中国乘用车年销量将超过3100万辆,新能源汽车的渗透率有望攀升至80%,出口也将成为核心增长引擎,规模预计将达到700万辆,中国的乘用车市场有望呈现出“ 622”的整体竞争格局,传统自主占比60%,新势力和外资(包括合资)各占比20%。

最终能够成功穿越周期考验的企业和产业,不仅以将更大的产销规模,更将以技术话语权、全球性品牌号召力、健康可持续的盈利能力,以及引领未来出行的生态构建能力,屹立于世界汽车工业之巅。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202601/21I70443118C108.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921