当商用车市场迈入“双雄争霸”时代,长三角(沪苏浙皖核心城市)与珠三角(广东9市)的较量已超越销量比拼,成为定义中国物流车市场的核心战场。两大经济圈的产业纵深与外贸活力,催生出截然不同的市场生态。谁能扛起“第一市场”大旗?我们从数据、需求、格局三大维度拆解。

一、数据对决:规模与增速

销量数据清晰划分出两者定位,长三角是“规模领先者”,珠三角为“增速领跑者”。

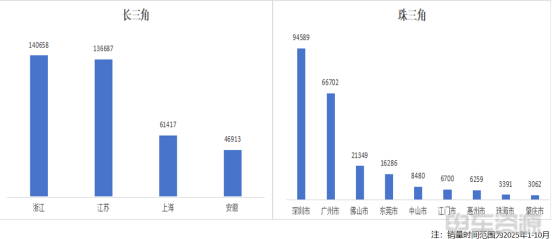

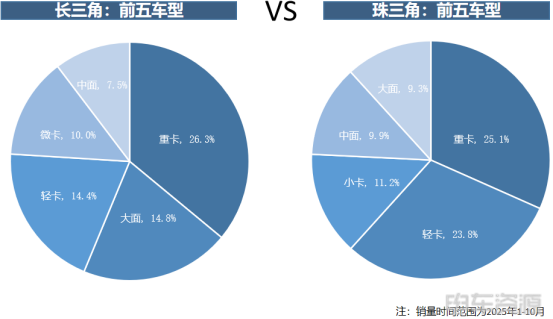

2025年1-10月,长三角商用车总销量达38.57万辆,较珠三角高出70%,形成“苏浙双核、皖沪支撑”格局——浙江14.07万辆居首,江苏13.67万辆紧随其后。其市场结构均衡,本区域重卡占比26.3%适配长途运输,大面车型14.8%匹配电商干线,25.6%的新能源渗透率赋予强抗周期能力。

珠三角同期销量22.68万辆,体量虽小但爆发力强劲。深圳、广州合计贡献71.11%销量,东莞、佛山依托外贸补充。市场聚焦刚需,本区域重卡与轻卡占比48.9%适配港口与城配,44.3%的新能源渗透率远超长三角,成为创新“试验田”。

二、经济底盘:规模与效率

物流需求锚定区域GDP特征。2024年长三角(沪苏浙皖)GDP达33.47万亿元,第二产业(以制造业为主)增加值占比约四成(其中装备制造业占规上工业比重超五成,涵盖汽车、集成电路等全产业链集群),全产业覆盖的GDP结构催生“长途批量运输+区域分拨配送”等全场景物流需求——因此区域内重卡(适配长途干线)占比26.3%、大面车型(适配电商分拨)占比14.8%。

而珠三角9市GDP为11.54万亿元,外贸依存度超八成(远高于全国四成的平均水平),港口货物吞吐量占全国近两成,强外贸+港口经济的GDP结构催生“港口短驳+城配高频周转”需求,因此区域内重卡(适配港口干线)与轻卡(适配城配)合计占比48.9%,其中城配类车型渗透率比长三角高。

三、产业根基:“制造基因”与“外贸基因”

长三角以全产业链制造业为核心,苏浙制造业产值堪比省份,催生“批量大、距离长”的物流需求。安徽江淮、上海上汽产能充足,江苏常州电池配套完善,形成“产销用”闭环,拉动大企业批量采购,巩固规模优势。

珠三角锚定“外贸+港口”经济,南沙、盐田港高吞吐量催生“小批量、高频次”需求,形成短链物流体系。比亚迪港口换电重卡、上汽大通“车电分离”模式精准适配需求——换电10分钟可多跑2-3趟,政策红利更推动生态创新。

结论:不是零和博弈,而是行业“双引擎”

长三角凭“制造业+企业采购”成“规模第一市场”,代表普及广度;珠三角以“外贸+场景创新”成效率标杆,引领创新深度。两者并非零和博弈,而是行业“双引擎”。想把握市场路径与趋势,欢迎关注2025年12月28日郑州“第九届中国新能源物流车生态大会”,共探发展机遇。

本文地址:https://auto.gasgoo.com/news/202512/12I70438778C110.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921