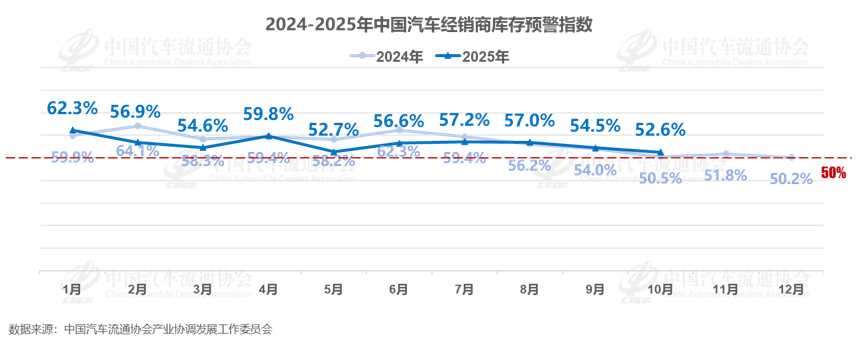

10月31日晚,中国汽车流通协会发布了最新一期的“中国汽车经销商库存预警指数”(Vehicle Inventory Alert Index, VIA)。数据显示,2025年10月,我国汽车经销商库存预警指数为52.6%,同比上升2.1个百分点,环比下降1.9个百分点。

图源:中国汽车流通协会

作为衡量汽车市场供需关系与经销商经营压力的重要指标,库存预警指数不仅反映了当期市场的销售动态、库存水平与资金周转状况,更是预判未来市场走势的关键风向标。

旺季效应下的订单增长与结构优化

库存预警指数以50%作为荣枯线,高于50%反映库存压力较大,市场需求低于供应,行业景气度低迷;低于50%则意味着库存压力较小,市场需求旺盛。

10月中国汽车经销商库存预警指数为52.6%,虽然仍处于荣枯线(50%)以上,表明库存压力持续存在,但环比下降1.9个百分点,显示出市场在“金九银十”传统旺季的推动下,出现了一定程度的回暖迹象,而这一回暖受益于政策、市场等多重因素的驱动。

2025年10月,汽车市场迎来多项政策利好的集中释放。首先,国家第四批以旧换新补贴资金陆续拨付,为部分传统燃油车市场注入活力。其次,新能源汽车购置税免征政策进入倒计时(2025年底终止,2026年起减半),促使车企加大促销力度,推动消费者提前购车决策。此外,多地政府在国庆期间推出区域性购车补贴,与车企优惠形成叠加效应,进一步刺激了消费需求。

有分析指出,新能源汽车购置税将于2025年底终止免征、2026年起减半征收的政策,创造了明确的“政策窗口期”。这不仅促使有意购买新能源车的消费者将计划提前,更倒逼车企为了在政策红利完全退坡前抢占市场,推出了密集的、有时是“透支未来”的优惠活动。这种“末班车效应”是推动10月,特别是下半月订单转化和交付加速的核心因素。

同时,10月作为传统销售旺季,各类营销活动密集开展。国庆长假期间,多地举办大型车展,吸引大量潜在消费者到店看车、订车。据流通协会调研显示,10月上半月订单量同比大幅攀升,尤其是新能源车型与热门合资品牌表现突出。车展订单在10月中下旬加速转化交付,成为支撑月度销量的重要力量。

10月同样是新车上市的密集期。多家车企为抢占“金九银十”市场窗口,推出了多款全新或改款车型,覆盖新能源、SUV、轿车等多个细分市场。新车的密集上市不仅丰富了消费者的选择,也推动了产品结构的优化,尤其是在智能网联、续航能力、设计语言等方面的升级,进一步激发了市场活力。

从同比角度看,指数上升2.1个百分点,说明当前市场环境相较于去年同期更为复杂,压力有所加大。这一方面与2024年以来部分刺激政策逐步退坡有关,另一方面也反映出消费者购车意愿在多重外部因素影响下的波动性增强。

值得注意的是,尽管指数仍高于荣枯线,但环比下降的趋势与多项市场积极因素形成呼应。例如,10月上半月订单量同比大幅攀升,下半月虽有所回调,但整体市场韧性较强,并未出现大幅滑坡。这表明,在政策与市场双轮驱动下,汽车流通行业正逐步适应新的市场节奏,并在波动中寻找平衡点。

订单增长难掩资金与库存压力

尽管市场订单量在政策与营销的双重推动下实现增长,但经销商的经营状况并未得到根本性改善。流通协会调研显示,10月库存、从业人员、经营状况分指数环比均有所下降,反映出经销商在资金周转、库存管理、人员稳定性等方面仍面临较大压力。

部分主机厂为冲刺年度销量目标,加大对经销商的提车任务考核,导致经销商库存水平居高不下。尤其在一些非热门品牌或传统燃油车领域,库存周转速度放缓,占用大量流动资金,进一步加剧了经销商的财务压力。

随着市场竞争加剧,经销商在营销、人力、场地等方面的成本持续上升。而价格战频发、优惠力度加大,也压缩了单车的利润空间。尽管销量有所回升,但“以价换量”策略并未带来经营质量的实质性提升。

10月从业人员分指数环比下降,反映出部分经销商在人力配置上面临调整。一方面,销售人员在旺季压力增大,流动性上升;另一方面,部分经销商为控制成本,缩减人员编制,进一步影响了服务质量与客户体验。

图源:中国汽车流通协会

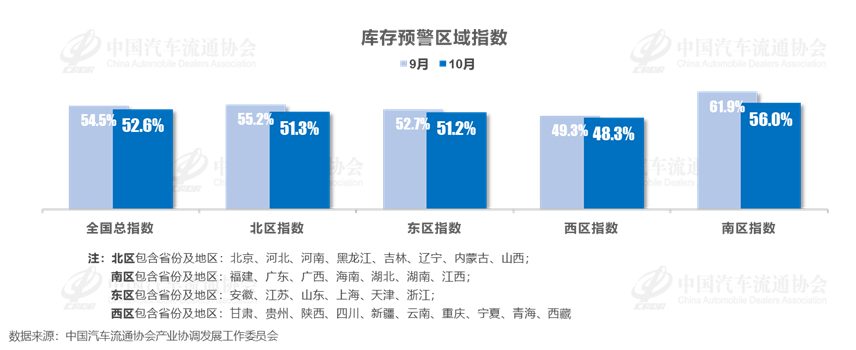

从区域指数看,10月全国总指数为52.6%,其中南区指数最高,为56.0%,显示出南方市场在政策响应、消费能力、新能源接受度等方面的领先优势。北区与东区指数分别为51.3%和51.2%,略高于荣枯线,市场表现平稳。西区指数为48.3%,是唯一低于荣枯线的区域,反映出西部地区在消费能力、基础设施、政策覆盖等方面的相对滞后。

图源:中国汽车流通协会

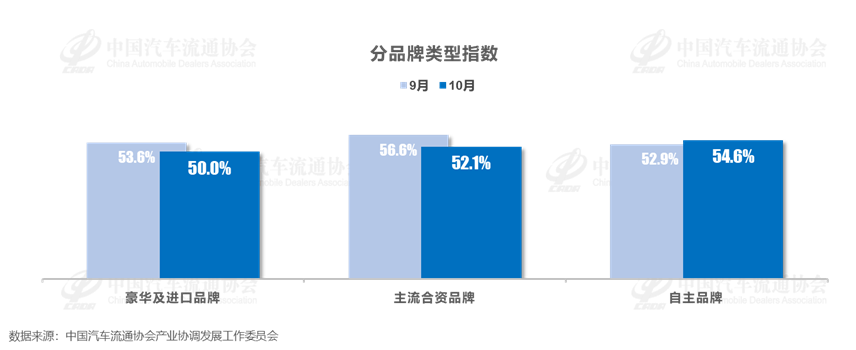

从品牌类型看,10月豪华及进口品牌、合资品牌指数环比下降,而自主品牌指数环比上升。这一变化反映出自主品牌在新能源、智能化等方面的产品力与品牌力持续提升,逐步抢占合资品牌市场份额。尤其是在10-20万元价格区间,自主品牌新能源车型表现强势,成为市场增长的重要引擎。

11月市场有望延续温和增长

进入11月,产业内普遍预期市场将呈现“环比持平或微增”的态势。支撑这一判断的因素包括:车企和经销商进入年度最后冲刺阶段,商务政策和新车投放力度预计持续加强;“双11”购车节通过电商平台与线下渠道联动,有效聚拢消费需求;广州车展作为国内年底重要车展之一,将带来新一轮新车上市和品牌宣传高潮,进一步刺激市场需求;此外,新能源政策倒计时效应持续,购置税免征政策仅剩两个月,其“末班车”效应将促使部分消费者继续提前释放购车需求。

然而,潜在风险亦不容忽视。首先,当前由政策窗口期激发的消费在一定程度上透支了2026年年初的需求,可能导致明年一季度市场出现“开门冷”。其次,在冲刺目标和政策退坡的双重压力下,车企间的价格竞争可能趋于白热化,进一步恶化行业整体的盈利环境。此外,若库存无法在年底前有效去化,部分抗风险能力较弱的经销商将面临资金链考验,甚至出现经营危机。

基于以上分析,中国汽车产业的各方参与者提出以下建议:

对主机厂而言,应基于真实市场需求理性制定产销目标,避免向经销商渠道过度压库,构建共赢的伙伴关系,推动从“压库式”增长向“拉动式”增长转变,将资源更多投入产品力、品牌力及用户运营,通过创造真实需求拉动终端销售。同时,主机厂需密切关注经销商健康度,建立科学的评价与支持体系,帮助其降本增效,共渡时艰。

对经销商而言,应紧密结合本地市场需求特征,实施精细化库存管理,优化库存结构与深度,加快资金周转,高度重视中国汽车流通协会“理性预估实际市场需求”的建议。在销售利润摊薄的背景下,需强化售后服务、二手车业务及金融保险等衍生业务,开辟新的利润增长点;积极利用短视频、直播等新媒体开展精准营销,降低获客成本;主动宣传并利用“以旧换新和报废更新政策”,将其作为吸引客户、促进成交的有效工具。此外,经销商应将“降本增效”和“防范经营风险”置于首位,严格控制成本,优化人员结构,保持现金流健康,为可能出现的市场波动储备充足资源。

对政策制定者而言,在出台刺激性政策时应评估其平滑过渡机制,尽量避免“断崖式”退出,为市场提供平稳过渡期,防止需求大起大落。同时,需关注流通环节的健康度,在制定行业政策时充分考虑对经销商群体的影响,维护市场生态的平衡。

小结:2025年10月的中国汽车市场,在政策与市场的双轮驱动下,展现出较强的韧性与活力。库存预警指数虽仍位于荣枯线之上,但环比下降的趋势与订单量的回升,预示着市场正在逐步走向复苏通道。

然而,经销商经营压力的持续存在,也提醒我们:市场的回暖并非一蹴而就,行业仍处于深度调整与结构升级的关键阶段。未来,随着政策效应的逐步释放、产品力的持续提升与消费信心的稳步恢复,中国汽车流通行业有望在波动中实现更高质量的发展。

对于车企与经销商而言,唯有理性判断市场、优化经营策略、提升服务能力,才能在变革中抓住机遇,实现可持续增长。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202511/13I70437097C108.shtml

政策 中国好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921