2025年上半年,国内车市在汽车报废更新与置换政策的双重刺激下,消费端呈现回暖态势。然而,与市场热度形成鲜明反差的是,作为汽车流通领域核心环节的经销商群体,正深陷生存困境。

近日,中国汽车流通协会发布的2025年上半年全国汽车经销商生存状况调查报告显示,上半年,汽车市场竞争白热化,厂家与经销商纷纷靠降价换销量,全力争抢市场份额,结果陷入“销量涨收入不涨、收入增利润不增”的困局。尤其是多数传统品牌存在不同程度价格倒挂,即零售价格低于购车成本的情况愈演愈烈,新车业务严重亏损,经销商资金周转困难,流动性紧张问题蔓延至整个流通行业。

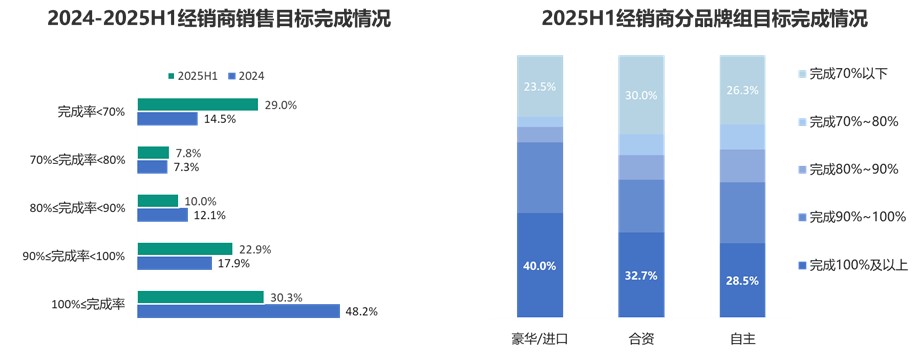

仅30.3%经销商完成销售目标,品牌分化显著

据了解,此次全国汽车经销商生存状况调查于2025年7月正式启动,经过1个多月的问卷收缴工作,调查覆盖大中型汽车经销商集团下属4S店和小集团及单店,共回收有效问卷936份。

调查数据显示,上半年,仅30.3%的经销商完成销售目标,目标完成率低于70%的经销商占比29%,目标完成率高于70%不足100%的经销商占比40.7%。

图片来源: 中国汽车流通协会(下同)

这一情况反映出,即便在政策刺激下市场需求有所释放,经销商在实际销售推进中仍面临巨大阻力——一方面,消费者观望情绪未完全消散,对价格敏感度持续提升,导致成交周期拉长;另一方面,主机厂年初制定的销售目标多基于乐观预期,与市场实际承接能力存在明显脱节,进一步加重了经销商的销售压力。

从品牌维度分析,不同类型品牌经销商的目标完成率呈现显著分化。豪华品牌目标完成率略好于合资品牌和自主品牌,合资品牌中完成70%及以下目标的经销商占比,高于豪华/进口品牌及自主品牌。

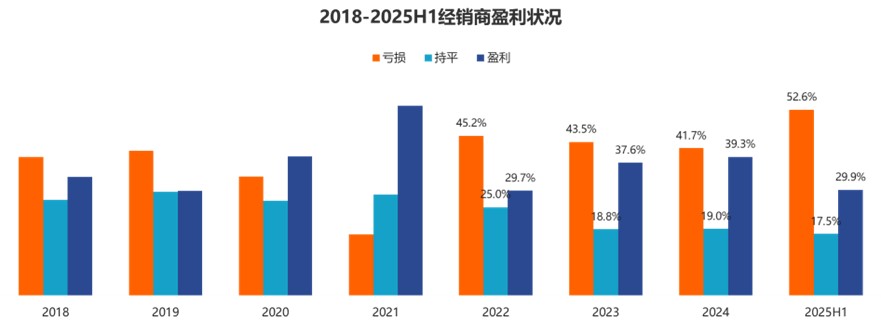

销售目标完成率的差异直接映射到经销商的经营业绩上。中国汽车流通协会调查结果显示,上半年汽车经销商亏损比例已上升至52.6%,超过半数经销商处于亏损状态;持平比例为17.5%,盈利比例仅为29.9%。这意味着,每三家经销商中,仅有不到一家能实现盈利。

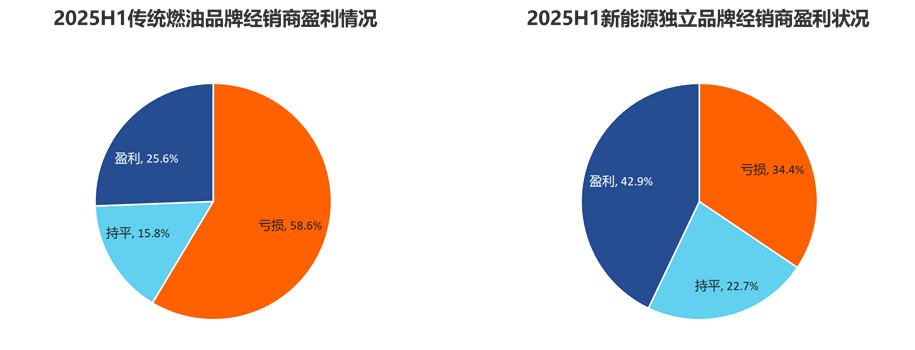

进一步细分品牌类型可见,新能源独立品牌经销商经营状况好于传统燃油车品牌。新能源独立品牌经销商的盈亏情况分别为:盈利占比42.9%,持平占比22.7%,亏损占比34.4%;传统燃油车品牌经销商的盈亏情况分别为:盈利占比25.6%,持平占比15.8%,亏损占比58.6%。前者盈利比例相对较高,亏损比例较低,得益于新能源汽车市场需求的持续增长,以及品牌方相对合理的定价策略,成为拉动盈利的核心动力。而后者盈利比例大幅低于新能源品牌,亏损比例则显著偏高,受价格战、库存积压、消费需求转移等多重因素影响,传统燃油车经销商不仅新车业务亏损严重,售后入场台次也因车辆保有量增长放缓而下降,进一步挤压盈利空间。

这一数据差距表明,新能源转型已成为经销商改善经营状况的重要突破口,传统燃油车品牌若未能及时调整策略,将面临更严峻的生存危机。

在经销商的毛利构成中,新车、售后和金融保险的毛利贡献分别为-22.3%、63.8%和36.2%。新车销售毛利贡献仍为负数,且新车亏损进一步加剧。售后服务毛利贡献略有增加,而金融保险的毛利贡献则出现一定程度回落。

值得注意的是,新能源独立品牌经销商与传统燃油车品牌经销商在业务毛利构成上存在本质差异。新能源独立品牌4S店在新车、售后和金融保险的毛利贡献分别为16.8%、54%和17%。与传统燃油车品牌经销商相比,新能源品牌新车销售表现出了相对较好的盈利贡献。

传统燃油车品牌经销商新车业务亏损的核心原因,在于愈演愈烈的“价格倒挂”现象——即汽车零售价格低于经销商的购车成本。调查显示,上半年有74.4%的汽车经销商有不同程度的价格倒挂,43.6%的汽车经销商价格倒挂幅度在15%以上。

严重的价格倒挂,吞噬了经销商的流动资金,导致经销商普遍反映资金压力大,特别是传统燃油品牌经销商,价格倒挂导致新车业务亏损严重。新能源独立品牌经销商面临的压力主要是售后产值低,投资回收期长等。

返利周期长、兑现受限,经销商对主机厂满意度下滑

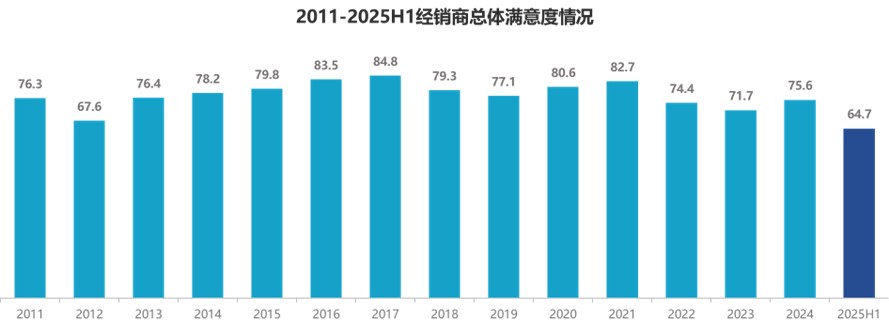

除了市场竞争与价格倒挂带来的压力,经销商与主机厂之间的合作关系也出现裂痕,集中体现在经销商对主机厂的满意度大幅下滑。中国汽车流通协会调查数据显示,经销商对主机厂满意度下滑明显,总体满意度仅64.7分,较2024年底大幅下降。核心症结集中在多重经营压力的叠加。

前文提到,价格倒挂严重压缩利润空间。而在资金压力下,经销商库存承受力减弱,库存系数稍高就会让现金流雪上加霜。而且,厂家对基础任务目标达成的奖励减少,付出与回报失衡,进一步拉低了经销商满意度。

调查显示,在汽车经销商四大业务板块中,新车和二手车业务满意度相对较低,新车仍然存在任务目标过高、品牌竞争力不足、考核内容过多等问题;厂家对二手车业务支持力度不够、新车价格波动导致二手车价格不稳定等问题;售后方面,经销商反映售后入场台次持续下降,但厂家配件任务目标不降反增,且配件价格高,加剧客户流失,售后业务满意度下降。

主机厂的返利政策无疑是引发经销商不满的核心环节之一。据悉,厂家对经销商设置的返利形式复杂多样,主要分为基础返利和模糊返利,其中模糊返利占比普遍较高。由于模糊返利规则不透明、考核标准不明确,经销商难以精准计算实得返利,经营预期充满不确定性。

全国工商联汽车经销商商会此前指出,当前汽车生产厂家的返利政策构成复杂,存在模糊空间。返利作为汽车经销商的重要收入来源之一,其构成繁杂,包括固定返利和非固定返利两大类。然而,非固定返利往往存在诸多不确定性,如阶段性促销返利的标准、参与条件等往往不够明确,专项补贴的发放也充满不确定性。这种模糊性导致经销商难以对返利收入进行有效预期和规划,进而影响了其资金周转和经营决策。

从返利周期来看,经销商的资金压力进一步加剧。中国汽车流通协会调查显示,厂家对经销商的返利周期集中在2-3个月,部分实施季度考核的厂家,返利周期超过3个月。全国工商联汽车经销商商会此前发布的调研数据亦显示,部分品牌的返利兑现账期长达90天甚至180天。对于资金本就紧张的经销商而言,过长的返利周期意味着资金占用成本增加,进一步加重经营负担。

在返利兑现形式上,经销商的自主支配权被严重限制。据中国汽车流通协会调研,返利兑现的主要形式有:全额现金返经销商账户,经销商可以自由使用;部分现金,部分转为提车款;全部转为提车款或相关用途。调查显示,只有少数厂家是全额现金返利到经销商账户。这种兑现方式导致经销商陷入“以返利换库存”的循环——若想获取返利,必须继续向主机厂提车,进一步增加库存压力;若不提车,则无法拿到返利,资金链更难维系。

多方倡议优化返利政策,行业需协同破局

针对返利周期长、兑现受限等问题,中国汽车流通协会建议厂家简化返利政策,实施单一的月度考核,不再设季度、年度考核目标,实现2个月内兑现返利,取消返利使用的限定条件。

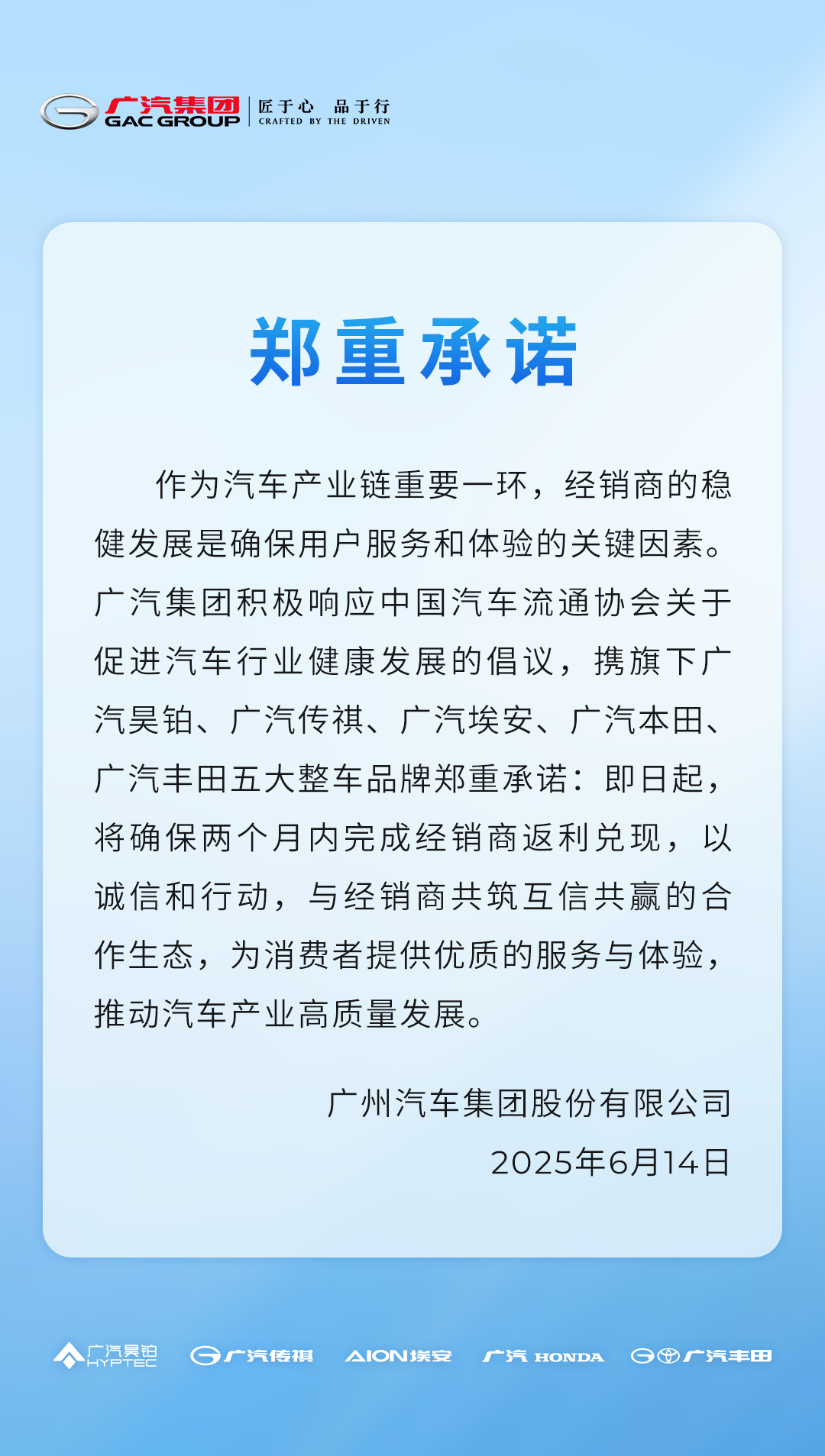

事实上,已有部分主机厂率先采取行动。例如在今年6月14日,广汽集团就携旗下广汽昊铂、广汽传祺、广汽埃安、广汽本田、广汽丰田五大整车品牌郑重承诺:即日起,将确保两个月内完成经销商返利兑现,以诚信和行动,与经销商共筑互信共赢的合作生态,为消费者提供优质的服务与体验,推动汽车产业高质量发展。

图片来源:广汽集团

今年6月23日,全国工商联汽车经销商商会也提出了相关倡议,具体内容包括:

一、设置明确清晰的返利政策。商会呼吁汽车生产厂家简化返利设置,明确返利标准,杜绝模糊返利。特别是对于非固定返利部分,应根据市场客观情况制定相对清晰的计算标准,让经销商能够做到有预期、有规划。

二、缩短返利兑现账期。商会表示,已有部分汽车品牌的返利兑现账期达到了30天以内,这充分体现了这些品牌的社会责任和品牌形象。因此,商会呼吁所有品牌都将返利兑现账期调整为不超过30天,以缓解经销商的资金压力。

三、不再对返利兑现和返利使用设置过多限制条件。商会呼吁汽车生产厂家将返利以现金形式直接返给经销商,并确保经销商可自由支配使用。同时,不要对返利兑现设置过于苛刻的考核条件,以减轻经销商的经营负担。

综合来看,汽车经销商的生存困境,并非单一因素导致,而是多重因素共同作用的结果。

从市场层面来看,国内汽车市场已从“增量市场”全面进入“存量市场”,市场增长空间逐渐收窄,主机厂为争夺有限的市场份额,纷纷采取“以价换量”策略,将竞争压力传导至经销商端,引发全行业价格战;

从政策层面来看,尽管报废更新与置换政策刺激了消费需求,但政策红利更多集中在销量提升上,未能有效解决经销商的盈利问题,反而因销量增长带来的库存压力与资金占用,进一步加剧了经销商的经营负担;

从厂商关系来看,长期以来“主机厂主导、经销商被动跟随”的合作模式未能根本改变,主机厂在考核目标制定、返利政策设计上缺乏对经销商实际经营状况的考量,导致厂商利益失衡。

面对当前困局,汽车流通行业亟需从多个维度寻求破局之路。对于传统燃油车品牌经销商而言,一方面需加快向新能源转型,通过引入新能源品牌、拓展新能源汽车销售业务,培育新的盈利增长点;另一方面需优化业务结构,提升售后、二手车、汽车金融等增值业务的比重,降低对新车业务的依赖。对于新能源独立品牌经销商,需重点解决售后产值低、投资回收期长的问题,通过完善售后服务体系、推出个性化服务产品,提升客户粘性与售后盈利水平。

对于主机厂而言,重构与经销商的“伙伴关系”至关重要。主机厂需摒弃“重销量、轻利润”的考核导向,根据市场实际需求合理制定销售目标,避免将经营压力过度转移给经销商;同时,简化返利政策、缩短返利周期、实现返利现金化,切实缓解经销商资金压力。此外,主机厂还应加强与经销商的协同,通过联合营销、共享客户数据等方式,帮助经销商降低运营成本,提升盈利能力。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202508/20I70431745C108.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921