全球汽车产业正经历百年未遇之大变革,在这场深刻的产业变革中,车用动力系统作为汽车产业的核心技术之一,在实现“双碳”目标中发挥着不可替代的重要作用。在此背景下,以“双碳驱动·多元共赢”为主题的第五届车用动力系统国际论坛于2025年5月28日在中国上海松江区的广富林隆重召开。

图源:车用动力系统国际论坛

论坛聚焦新能源汽车驱动系统的转型升级以及由此带来的机遇和挑战。来自政、产、学、研的专家学者和产业精英,共同交流探讨新能源汽车驱动系统在技术创新、产业创新、政策创新、商业模式创新的成功经验与发展趋势,凝聚产业共识,明晰产业转型升级方向,探索新能源汽车驱动系统技术路线多元化协同发展的有效路径。

适合市场的,才是最好的

“混合动力技术绝非过渡方案,而是实现电动与零碳能源融合的最佳载体。”在论坛的开场致辞环节中,中国汽车工程学会名誉理事长付于武这样说道。

中国汽车工程学会名誉理事长付于武

作为亲历中国汽车产业从市场换技术,到技术立品牌全过程的产业老兵,付于武强调:“动力系统的革命没有标准答案,只有最适合市场的解决方案。”

如今看来,混动就是那个最佳方案。

汽车先进动力系统分会(APS)主任委员、乘用车动力总成专业委员会(SCP)理事长、浩思动力子业务集团-极光湾CEO 王瑞平

根据汽车先进动力系统分会(APS)主任委员、乘用车动力总成专业委员会(SCP)理事长、浩思动力子业务集团-极光湾CEO王瑞平在《发挥混动技术优势,赋能行业全球发展》主题报告中所述,2024年全球汽车市场总量达到9000万,同比增长1.8%,其中,中国汽车市场占比超过了三分之一,达到了3000多万。

如果进一步拆解各种技术路线占比,就可以发现:今年1月,全球市场的纯电占比达到了14.5%,而包含HEV、PHEV、REV的混合动力占比16%,超过纯电,在市场上起到了主力作用。其中,北美和欧洲市场纯电增长放缓,以HEV为主的混合动力增长明显,中国市场上插电和增程混合动力亦有大幅增长。

国家信息中心正高级经济师 徐长明

国家信息中心正高级经济师徐长明也在论坛发言中指出,自2021年以来,我国混动汽车的市场表现呈现出了跨越式发展,从不到一百万辆发展到接近六百万辆的规模。

那么,我国混合动力为何发展如此之快?徐长明分析了三点核心原因:一是供给侧的推动;二是消费需求偏好拉动;三是政策加持。

在供给侧端,以吉利、长安、东风、上汽、比亚迪等为代表传统车企将PHEV的技术和产品做到了让中国消费者理解并买单;而以理想和问界为代表的新势力车企,将增程技术普及推广,并将产品向上拓展到了高端车型。

长安汽车执行副总裁 张晓宇

而作为车企代表,长安汽车执行副总裁张晓宇则在发言中也表示,在动力方面,长安一直着力打造蓝鲸动力品牌,从2011年蓝鲸2.0T系列首款发动机启动研发以来,蓝鲸动力一直持续迭代,在去年10月的科技生态大会上发布了“智慧新蓝鲸3.0全域动力解决方案”,成为行业里首发的针对混动专用的全新动力品牌。

在消费需求端,混动有更好的经济性且没有里程焦虑。徐长明列出的一组调查数据显示,驾驶PHEV和增程的用户比驾驶纯油车的用户每公里节省一半成本,油车每公里成本6到7毛,PHEV和增程则不到3毛。对于十几万左右车型的消费群体而言,使用成本会极大影响其购车决策。

政策方面,国家信息中心经过对全世界两百多个国家和地区的全方位市场研究发现,只有中国的PHEV和增程车型可以享受纯电动同样的政策,其他国家PHEV和HEV基本是同一个政策(即和油车政策一样),所以政策起到了很重要的推动作用。

中国混合动力的快速发展,让全球的产业链伙伴们看到了新的发展机会。致力于为全球整车提供动力总成解决方案的全球企业Horse Powertrain浩思动力就是一员。据了解,今年4月24日,浩思动力与上海市松江区政府签署战略合作框架协议,宣布将其亚太区域中心落户松江。

浩思动力首席执行官 Matias Giannini

作为动力总成领域的创新型全球企业,浩思动力首席执行官Matias Giannini表示:“去年,插电混动车型在中国的发展速度首次超越了纯电,我想这是通过合作以及多元解决方案而实现。浩思动力将以中国为核心增长引擎,持续助力中国的未来发展。”

世界汽车工程师学会联合会终身名誉主席、清华大学教授、汽车产业与技术战略研究院院长赵福全

世界汽车工程师学会联合会终身名誉主席、清华大学教授、汽车产业与技术战略研究院院长赵福全在题为《汽车产业变革本质与企业应对策略思考》的主旨演讲中指出,行业要重新审视“新汽车”和“新出海”两大趋势,在新的市场发展期下,传统的本土适应性开发已经行不通,全球化公司一定要做到研发的本地化,基于本地的数据、本地的场景和生态进行开发。

动力行业存在的困难挑战及建议

“混合动力的推广,从初期的困惑迷惑,分不清方向,到今天大家一致认为混合动力就是行业的主流发展路线之一,离不开我们分会专家们的共同努力。能为大家做一些事情,能为行业的发展打下好的基础,我们真的非常高兴。”作为SCP&APS这一动力系统专业平台的核心组织和推动者之一,王瑞平为此颇感欣慰,但也指出了当前行业发展过程中存在的困难和挑战。

首先,在技术层面,混动系统在发动机、电机和燃料方面正面临着技术突破和成本限制的双重挑战。例如,发动机追求高效化,但产业化受限于高能点火、溢价率和废热回收等技术难题;电机领域正攻关更高效的高速电动控制技术和超导材料应用;燃料方面,氢气燃烧和甲醇腐蚀性控制是研究重点;AI控制技术虽已融入汽车控制系统,但效能发挥仍在演进中。

基础设施方面,全球充电桩数量不足,中国每千辆新能源车拥有109个公共充电桩,欧洲59个,美国仅27个,不发达地区更低。充电桩布局受人口密度影响,中国人口密度大,充电桩使用率高,而欧洲地广人稀,投资积极性受限。

图源:车用动力系统国际论坛

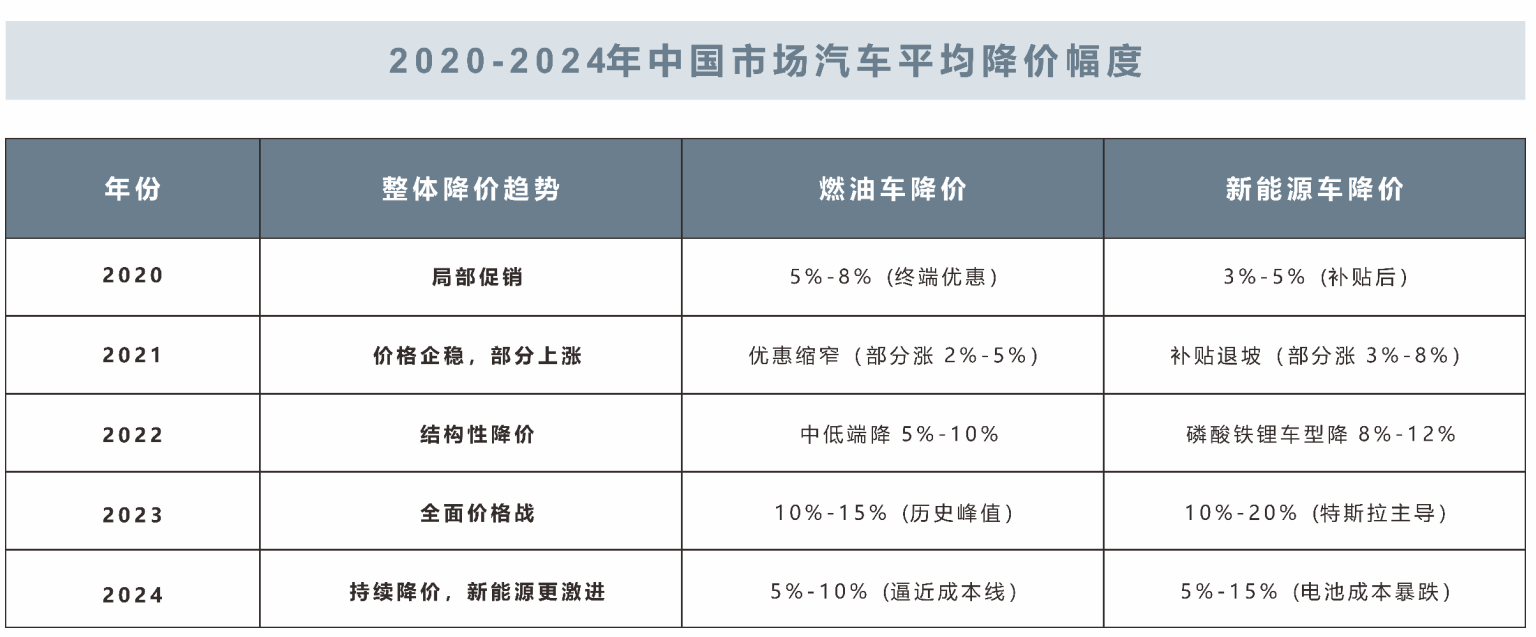

另外,行业面临持续的成本下探压力,车型降价幅度已达5-15%且越来越大。如何在保证核心技术质量和客户安全的前提下实现有效降本,避免恶性价格竞争,成为行业必须深思的问题。

面对近期又起的价格战,中国汽车工程学会名誉理事长付于武在本次论坛上疾呼:“基建系统六大领域中,所有的产业利润都在上涨,只有汽车产业在持续下滑,所以价格战打不停,打不赢,不能打,必须停下来,我们要对行业负责,我们要对企业的可持续发展负责。”

国际秩序复杂多变,行业治理与国际合作至关重要。中国企业积极走向全球,需与国际伙伴紧密协同,坚持全球化发展道路。

面对行业存在的问题,如何解决成为业界关心的重点?对此,王瑞平也给出了一些思考和建议:

首先,政策上,行业正在积极推动碳排放管理从"双积分"向"碳积分"转变,这将有利于全生命周期碳排放较低的技术路线发展。“政策将更加注重发动机效能、电驱动和电池等系统化技术的进步,形成全方位的低碳发展激励机制。”

图源:车用动力系统国际论坛

其次,一些颠覆性的技术已经逐步发展成形,将为产业发展开拓更大进步空间。例如,磁通变速电机以及新型半导体材料(碳化硅、氮化镓、石墨烯等)的应用将提升性能;固态、氟离子等新型电池将提高能量密度和安全性;绿色能源方面,绿色甲醇和绿氢将实现工业化应用,预计2030年后绿氢价格可降至12元/公斤,绿氢制甲醇有望达到3元/升,提升经济性。

海外市场方面,数据显示中国新能源汽车出口已呈现快速增长态势,2024年达到586万辆,其中新能源车158万辆,占比近30%。与此同时,也可以观察到企业在海外市场的战略布局也正从单纯的"产品出海"向"全球生态布局"转型,通过参与ESG规则制定、产业链生态共享等方式实现全球协同,以高质量和可持续发展为核心参与国际竞争。

电动化普及的加速器

在产业链上下游的共同发力下,与会嘉宾们对混动技术未来的市场表现仍然报以期待。

在王瑞平看来,随着新能源市场向充电桩低密度区域的下沉,越来越多的地区和市场会接受更多电气化的动力总成应用,混动这些年的用户体验的积累会使得它的优势更加凸显。

国家信息中心正高级经济师徐长明指出,未来两三年之内,混动相关政策基本上会保留或略有小幅调整,PHEV应该还会有两三年有比较好的发展。

中国汽车工程学会监事长 李开国

中国汽车工程学会监事长李开国则指出,根据节能与新能源汽车技术路线图的要求,车型碳减排的目标是到2040年乘用车达到降60%,商用车要降41%,“无论是乘用车还是商用车,完全靠传统动力无法实现,一定是内燃机和电动化的结合,即混合动力,所以混合动力的形式、占比和渗透率会越来越高。”

作为《节能与新能源汽车技术路线图(3.0 版)》的主要负责人和推动者,李开国还透露,3.0版本的技术路线图正在定稿,预计将在今年10月发布,新本技术路线图增加了宽裕性能高效区要素,该指标就是为混合动力准备的,因为只有高效区才能保证混合动力做得好。

不过,中国汽车工程学会名誉理事长付于武也强调称,在“碳中和”这场马拉松中,没有哪一种技术能够包打天下,“我们要以海纳百川的胸怀拥抱技术多元化和地区的多样化,走向下一个五年,让混合动力技术成为电动化普及的加速器,助力全球新能源汽车市场进入全面电动化的新时代。”

最后,经过与政、产、学、研的综合研判,王瑞平指出,到2030年中国市场电气化渗透率有望达75%,全球约60%。全球市场可能形成30%、30%、40%三分天下的格局,即纯电、混动和燃油。

小结:从2021年举办首届车用动力系统国际论坛,到今年已经持续五届,5年来,论坛与会者为全球汽车产业的动力转型提供了重要洞见,此次更是明确了混合动力技术在实现“双碳”目标中的关键作用。

目前来看,通过政策支持、技术创新与市场需求的多轮驱动,混动已成为电动化普及的加速器,并将在未来与纯电、燃油技术形成多元共存的格局。面对技术突破、成本压力及全球化挑战,行业势必将坚持开放合作,共同推动全生命周期低碳发展。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202505/30I70426219C108.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921