保障中小企业款项支付,国务院令来了!

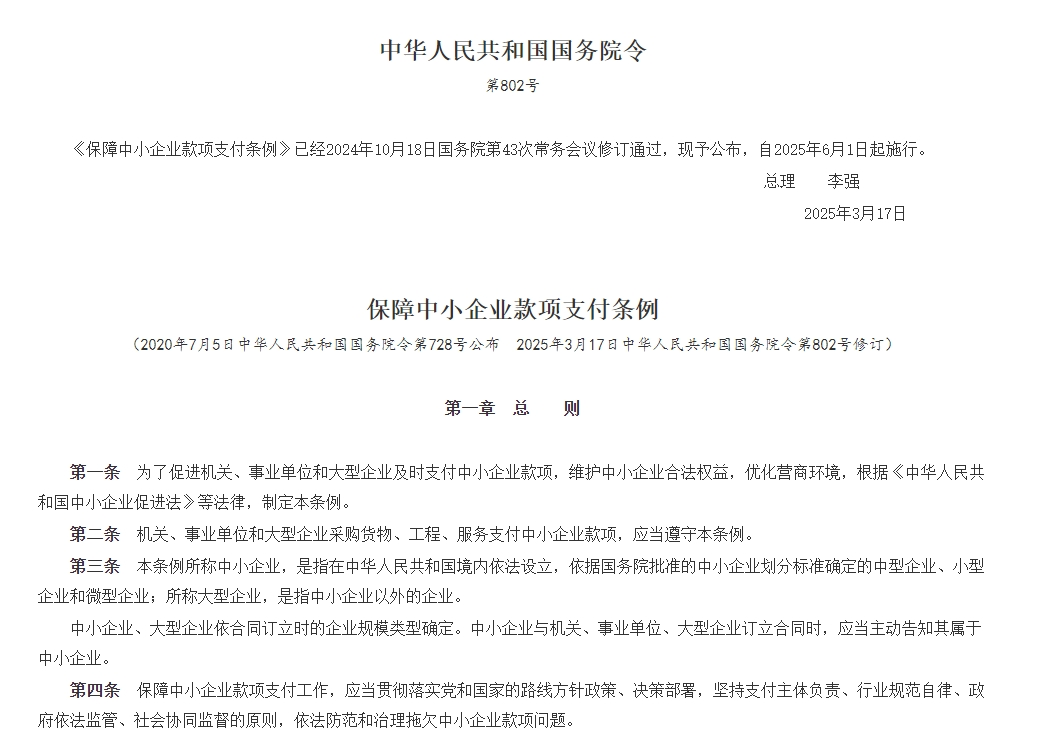

据新华社消息,国务院总理李强日前签署国务院令,公布修订后的《保障中小企业款项支付条例》(以下简称《条例》),自2025年6月1日起施行。

《条例》从明确工作职责、强化款项支付责任、完善监督管理和投诉处理措施、加大违法处罚力度几个层面作了重点修订,加强保障中小企业款项支付。

尽管《条例》并非仅仅针对汽车行业,但却直指长期困扰汽车产业链的账期顽疾。

当前,汽车行业通行的银行承兑、分期付款、商业承兑等支付方式,虽维系着整车厂与供应商的共生关系,却使占行业90%以上的中小零部件企业长期承受账期延长、资金周转承压的经营风险,这种畸形的支付生态,不仅制约了中小企业的创新发展,更成为影响汽车产业健康可持续发展的隐患。

在此背景下,这一新规的出台,对汽车行业无疑具有重要意义。

《条例》主要修订了哪些内容?

据悉,《条例》共5章37条,其中设“款项支付规定”专章,主要从三个方面作了修订:

一是进一步明确付款期限。

《条例》第九条指出,机关、事业单位从中小企业采购货物、工程、服务,应当自货物、工程、服务交付之日起30日内支付款项;合同另有约定的,从其约定,但付款期限最长不得超过60日。

大型企业从中小企业采购货物、工程、服务,应当自货物、工程、服务交付之日起60日内支付款项;合同另有约定的,从其约定,但应当按照行业规范、交易习惯合理约定付款期限并及时支付款项,不得约定以收到第三方付款作为向中小企业支付款项的条件或者按照第三方付款进度比例支付中小企业款项。

法律、行政法规或者国家有关规定对本条第一款、第二款付款期限另有规定的,从其规定。

合同约定采取履行进度结算、定期结算等结算方式的,付款期限应当自双方确认结算金额之日起算。

二是进一步完善非现金支付方式。

《条例》第十一条指出,机关、事业单位和大型企业使用商业汇票、应收账款电子凭证等非现金支付方式支付中小企业款项的,应当在合同中作出明确、合理约定,不得强制中小企业接受商业汇票、应收账款电子凭证等非现金支付方式,不得利用商业汇票、应收账款电子凭证等非现金支付方式变相延长付款期限。

三是明确对无争议款项的付款义务。

《条例》第十五条表明,机关、事业单位和大型企业与中小企业的交易,部分存在争议但不影响其他部分履行的,对于无争议部分应当履行及时付款义务。

此外盖世汽车还注意到,《条例》第十七条指出,机关、事业单位和大型企业迟延支付中小企业款项的,应当支付逾期利息。双方对逾期利息的利率有约定的,约定利率不得低于合同订立时1年期贷款市场报价利率;未作约定的,按照每日利率万分之五支付逾期利息。

除规范支付行为、强化支付责任外,《条例》还进一步明确了工作职责,包括细化规定国家和地方层面负责中小企业促进工作综合管理的部门,以及发展改革、财政、住房城乡建设、交通运输、水利、金融管理、国有资产监管、市场监督管理等有关部门,在保障中小企业款项支付工作中的职责。强调省、自治区、直辖市人民政府对本行政区域内保障中小企业款项支付工作负总责。

同时完善了监督管理和投诉处理措施。增加规定县级以上人民政府及其有关部门通过监督检查、函询约谈、督办通报、投诉处理等措施,加大清理拖欠力度。明确受理投诉部门、处理投诉部门、投诉人、被投诉人等各主体的权利义务及投诉处理时限。规定拖欠中小企业款项情节严重或者造成严重不良社会影响的,对大型企业在财政资金支持、投资项目审批等方面依法依规予以限制。

并且加大了违法处罚力度。对国有大型企业拖欠中小企业款项造成不良后果或者影响的,以及机关、事业单位和大型企业及其工作人员的打击报复、滥用职权、玩忽职守等违法行为,补充完善了相关法律责任。

可以看到,新条例从多个维度构建了保障中小企业款项支付的制度屏障,通过细化付款期限、规范非现金支付、强化无争议款项支付义务等举措,直击拖欠问题的核心痛点。

能否破除汽车产业链账期顽疾?

业界周知,在汽车产业链中,整车厂往往处于强势地位,供应商相对弱势。这种地位的不对等,使得整车厂可以通过“向上游企业压价”来转移部分成本压力。

事实上,在汽车行业,年降已成惯例,且幅度不断提升。早些年,整车厂所普遍默认的年降幅度为“3%-5%”,但如今,“10%~30%”的年降要求,已越来越常见。

而除年降之外,供应商的应收账款周转周期也明显拉长。

据第一财经从Wind数据平台获悉,近年来,汽车零部件行业的应收账款周转天数呈现持续攀升的态势。2024年三季度,轮胎轮毂子行业的应收账款周转天数以约70天位居各细分板块最低,而汽车电子电气系统子行业的应收账款周转天数则高居不下,达到了惊人的136天。

更为严峻的是,企业常以商业汇票等非现金方式支付款项,供应商需额外等待6个月才能兑付,进一步加剧了资金压力。

此外,模具开发费用的回收周期也被大幅拖延,从传统的“3331”分期支付(合同签署、验收、质量认可、量产四阶段各付30%、30%、30%、10%)延长至1至2年,导致供应商资金链高度紧绷。

在此背景下,《条例》的修订无疑为解决汽车产业链账期问题提供了有力的制度支撑。

新规明确的付款期限、禁止第三方付款条件及强化的监管措施,若能严格落实,将直接缩短供应商的资金回笼周期,缓解现金流压力。特别是对大型企业的追责机制,有望遏制其利用优势地位拖延付款的行为。

不过,汽车行业的特殊性增加了政策落地的难度。

当前汽车市场价格战激烈,企业利润空间被压缩,部分企业可能因经营压力继续向供应商转嫁成本,导致《条例》执行效果打折扣。

此外,产业链中大量中小企业在谈判中处于弱势地位,即便有法规保障,仍可能被迫接受不合理的付款条件。

因此,破除汽车产业链顽疾需要多方协同:一方面,监管部门需加强对汽车企业的监督检查,确保《条例》刚性执行,例如通过信用惩戒、信息披露等手段提高企业违法成本;另一方面,汽车企业应主动调整经营策略,通过技术创新和成本管控降低对供应商的依赖,推动产业链上下游形成良性合作关系。

当然我们也可以看到,如今也已有不少企业作出积极尝试,如特斯拉通过缩短账期提升供应链稳定性,宝马以短账期赢得供应商信任,这些案例为行业提供了可借鉴的经验。

总而言之,《条例》的修订为汽车产业链的账期顽疾提供了破局之钥,但政策红利能否充分释放,仍需行业与监管的合力推进。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202503/25I70421309C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921