近日,盖世汽车研究院发布了2024年1-12月智能驾驶供应商装机量排行榜。榜单全面揭示了智能驾驶技术领域的最新竞争格局,涵盖了从激光雷达、空气悬架到高精地图、前视摄像头,再到智驾域控及其芯片、自动泊车APA方案和智驾域控芯片的市场数据。

一、激光雷达供应商装机量排行

2024年全年,激光雷达市场展现出蓬勃的增长势头,装机量成功跨越150万颗的里程碑,市场格局主要由速腾聚创、华为技术、禾赛科技及图达通等几大厂商主导。

其中,速腾聚创以514995颗的装机量位于榜单首位,占据了33.5%的市场份额,凸显了其在激光雷达领域的领先地位。华为技术紧随其后,凭借420538颗的装机量及27.4%的市场份额,依托其强大的技术实力和品牌影响力,在市场中占据了重要位置。禾赛科技则以392571颗的装机量位列第三,占据了25.6%的市场份额,展现了其作为行业重要参与者的稳定与实力。图达通则以205604颗的装机量收获了13.4%的市场份额,同样在市场中展现出了不容忽视的竞争力。而其他供应商的合计装机量仅为1853颗,约占据0.1%的市场份额,进一步凸显了激光雷达市场的高度集中性。

总体而言,激光雷达市场正处于快速增长的轨道上,头部企业凭借其显著优势稳固了市场地位。然而,随着技术的持续革新和市场的不断拓展,未来的市场竞争格局仍有可能迎来显著的变化。

二、空气悬架供应商装机量排行

空气悬架市场全年装机量突破80万套,发展动力强劲。2024年,这一市场同样高度集中,前三名厂商的合计份额超过80%。具体来看,孔辉科技以335470套的装机量高居榜首,占据了41.3%的市场份额,这充分展示了自主厂商在空气悬架领域的强大竞争力。紧随其后的是拓普集团,其装机量为209760套,占据了25.8%的市场份额,成为市场中不可或缺的力量,其发展态势备受瞩目。保隆科技则以159535套的装机量位列第三,占据了19.6%的市场份额,同样作为自主厂商,其在市场中的地位举足轻重。

威巴克以63587套的装机量和7.8%的市场份额,显示出了一定的市场竞争力。大陆集团则以40896套的装机量和5.0%的市场份额,在市场中保持了一定的影响力。相比之下,其他供应商的合计装机量仅为2735套,市场份额约为0.3%,进一步凸显了市场的高度集中性。

总体而言,空气悬架市场的自主厂商发展势头迅猛,优势地位明显,未来随着技术的不断进步和市场的进一步拓展,竞争格局有望发生更为深刻的演变。

三、高精地图供应商装机量排行

高精地图市场作为智能交通领域的重要组成部分,近年来竞争日益激烈。

2024年,高德凭借833627套的装机量,占据了51.9%的市场份额,持续在高精度地图市场中领跑。腾讯则以205604套的装机量紧随其后,占据12.8%的市场份额,位列第二,成为市场中的重要一极。朗歌科技以193334套的装机量位列第三,占据12.0%的市场份额,同样在市场中占据稳固地位。四维图新则以118957套的装机量,获得了7.4%的市场份额,在市场中展现出一定的影响力。其他供应商合计装机量达到255781套,共同占据了15.9%的市场份额。

总体来看,高精地图市场集中度较高,头部企业尤其是高德的优势显著,其他企业也在积极竞争,不断寻求技术创新和市场拓展,以期在未来市场中占据更有利的地位。

四、前视摄像头供应商装机量排行

前视摄像头是汽车智能驾驶系统中的重要部件,能够为车辆提供前方道路和物体的视觉信息,对辅助驾驶和自动驾驶功能的实现起到关键作用。

2024年,前视摄像头市场竞争尤为激烈。博世凭借其2,798,555套的卓越装机量,稳坐市场头把交椅,占据了20.1%的市场份额,持续引领前视摄像头行业的发展潮流。电装以1,328,558套的装机量紧随其后,占据9.6%的市场份额,成为市场中不可或缺的力量。舜宇智领则以1,057,133套的装机量跻身前三,市场份额达到7.6%,且展现出稳健的增长态势,发展前景广阔。采埃孚以1,046,318套的装机量紧随其后,市场份额为7.5%。福瑞泰克则以967,293套的装机量位居第五,市场份额达到7.0%。

此外,市场中还有维宁尔、比亚迪半导体、特斯拉、法雷奥和安波福等企业各展所长,共同塑造了一个多元化的竞争格局。整体来看,前视摄像头市场呈现出分散化的特点,这也意味着各企业必须持续精进产品性能,增强竞争力,方能在激烈的市场角逐中脱颖而出,进一步扩大市场份额。

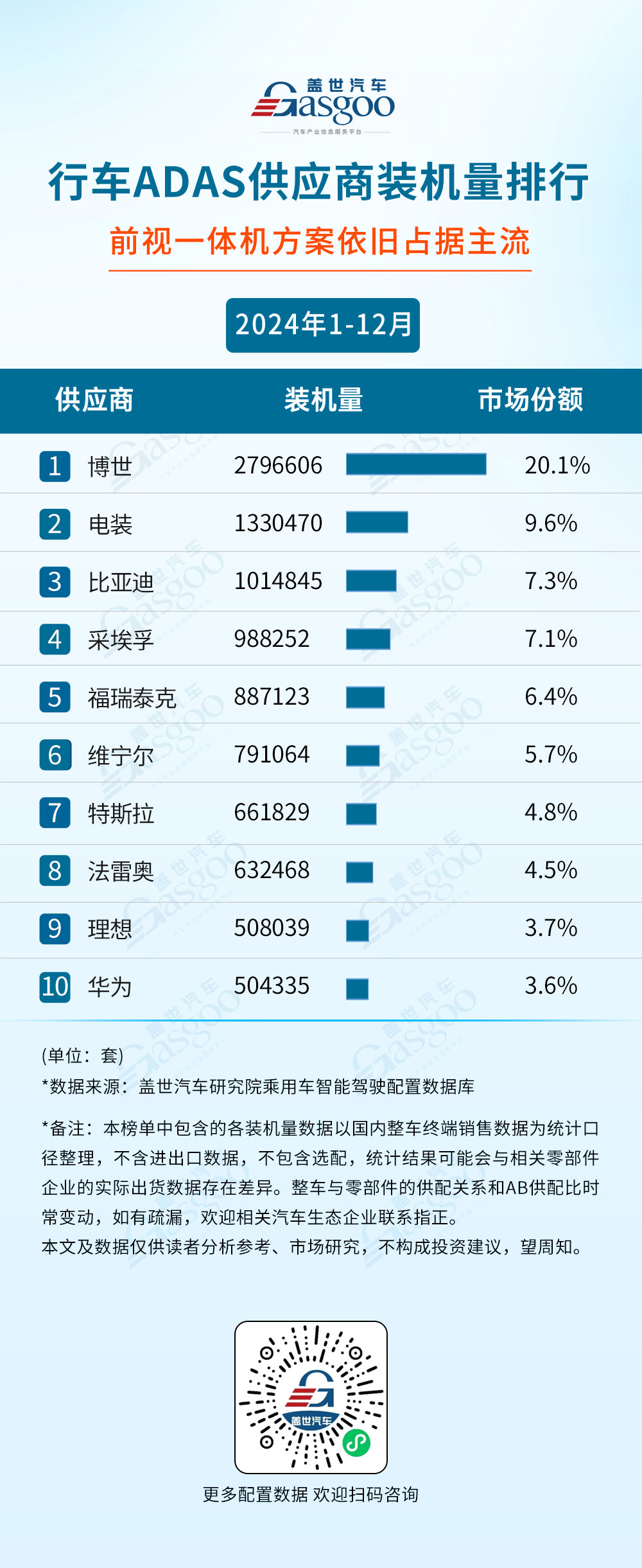

五、行车ADAS供应商装机量排行

行车ADAS系统市场中,各大厂商的竞争尤为激烈,其中博世凭借其出色的技术实力和卓越的市场表现,以2796606套的装机量及高达20.1%的市场份额,稳居行业榜首。紧随博世之后的是电装,该企业凭借1330470套的装机量,占据了9.6%的市场份额。比亚迪则以1014845套的装机量和7.3%的市场份额位列第三,表现出色。此外,采埃孚、福瑞泰克、维宁尔等企业同样表现出色,占据了显著的市场份额。具体而言,采埃孚以988252套的装机量占据了7.1%的市场份额,福瑞泰克则以887123套的装机量获得了6.4%的市场份额,而维宁尔凭借791064套的装机量占据了5.7%的市场份额。

总体来看,在行车ADAS市场中,前视一体机方案凭借其高效、稳定、可靠的性能,继续保持其主导地位。市场竞争格局较为紧张,头部企业凭借一定的优势占据领先地位。然而,各企业之间的市场份额差距并不显著,未来市场格局有望发生新的变化。

六、智驾域控供应商装机量排行

智驾域控供应商排行榜中,德赛西威凭借其864873套的装机量和高达26.7%的市场份额,稳居市场首位,展现出强大的竞争力和明显的市场优势。紧随其后的是和硕/广达,以661829套的装机量占据了20.5%的市场份额,成为市场中的重要参与者。华为技术则以508722套的装机量和15.7%的市场份额位列第三,展现出其在智驾域控市场的强大影响力。

此外,伟创力、比亚迪、华锐捷等企业也占据了较大的市场份额。伟创力以262018套的装机量获得了8.1%的市场份额;比亚迪和华锐捷则分别以169013套和167858套的装机量,占据了5.2%的市场份额。这些企业在智驾域控领域的技术研发和市场推广方面同样取得了显著成果。

总体来看,智驾域控市场集中度相对较高,头部企业占据较大市场份额。然而,随着市场逐渐走向合作定制化,各企业需要不断提升定制化服务能力和技术创新能力,以适应市场变化和竞争。

七、自动泊车APA方案装机量排行

自动泊车APA方案,作为智能驾驶辅助技术的重要分支,近年来在市场上迅速崭露头角。

这一市场中,法雷奥凭借其978581套的装机量以及19.7%的市场份额,成功占据榜首位置,充分展示了其强大的市场竞争力和技术实力。紧随其后的是博世,其装机量为917424套,市场份额达到18.5%,与法雷奥共同构成了市场的前两大巨头。值得注意的是,国产厂商在自动泊车APA方案市场中的表现同样令人瞩目。华为和理想分别以508039套和504334套的装机量,占据了10.3%和10.2%的市场份额,二者之间的差距微乎其微,显示出国产厂商在技术研发和市场推广方面的强劲势头。

此外,德赛西威、同致电子、蔚来、小鹏、零跑以及纵目科技等国产厂商也均表现出色,分别占据了不同比例的市场份额。从整体来看,自动泊车APA方案市场的竞争日益激烈,各大厂商纷纷加大研发投入,提升产品性能和服务质量,以争夺更多的市场份额。

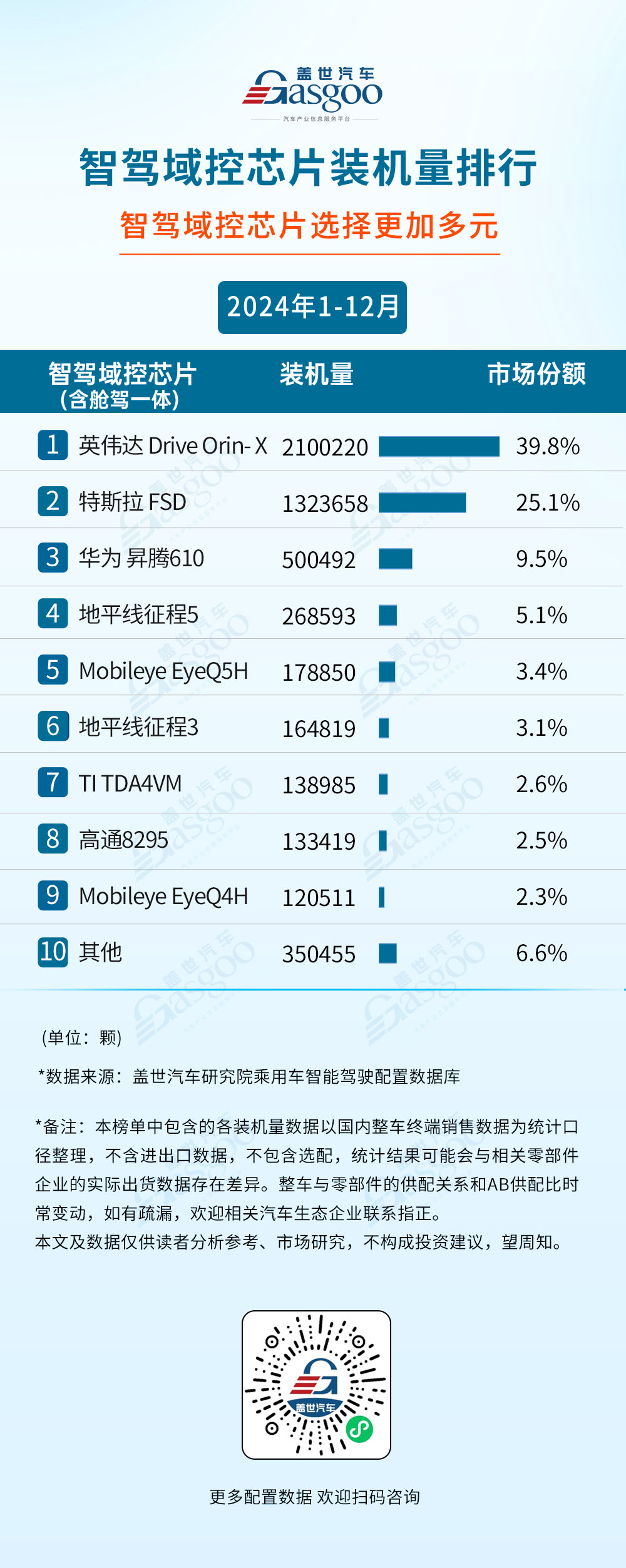

八、智驾域控芯片装机量排行

智驾域控芯片是智能驾驶领域的核心组件,为智能驾驶系统提供运算和处理能力,其性能对智能驾驶功能的实现至关重要。

从市场份额的分布来看,智驾域控芯片市场呈现出显著的头部效应。英伟达Drive Orin - X凭借2100220颗的装机量,占据39.8%的市场份额,稳居市场首位。紧随其后的是特斯拉FSD,其以1323658颗的装机量占据了25.1%的市场份额。特斯拉在自动驾驶领域的深厚技术积累以及广泛的市场应用,使得其自研芯片在市场上展现出了强大的竞争力。

与此同时,国产芯片厂商也在积极抢占市场份额,展现出强劲的发展势头。华为昇腾610凭借500492颗的装机量,获得了9.5%的市场份额,这充分展示了华为在芯片技术研发方面的深厚底蕴。地平线征程5和征程3同样表现不俗,分别以268593颗和164819颗的装机量,占据了5.1%和3.1%的市场份额。整体而言,智驾域控芯片市场的选择愈发多元化。随着智能驾驶技术的不断发展和普及,市场竞争将更加激烈。

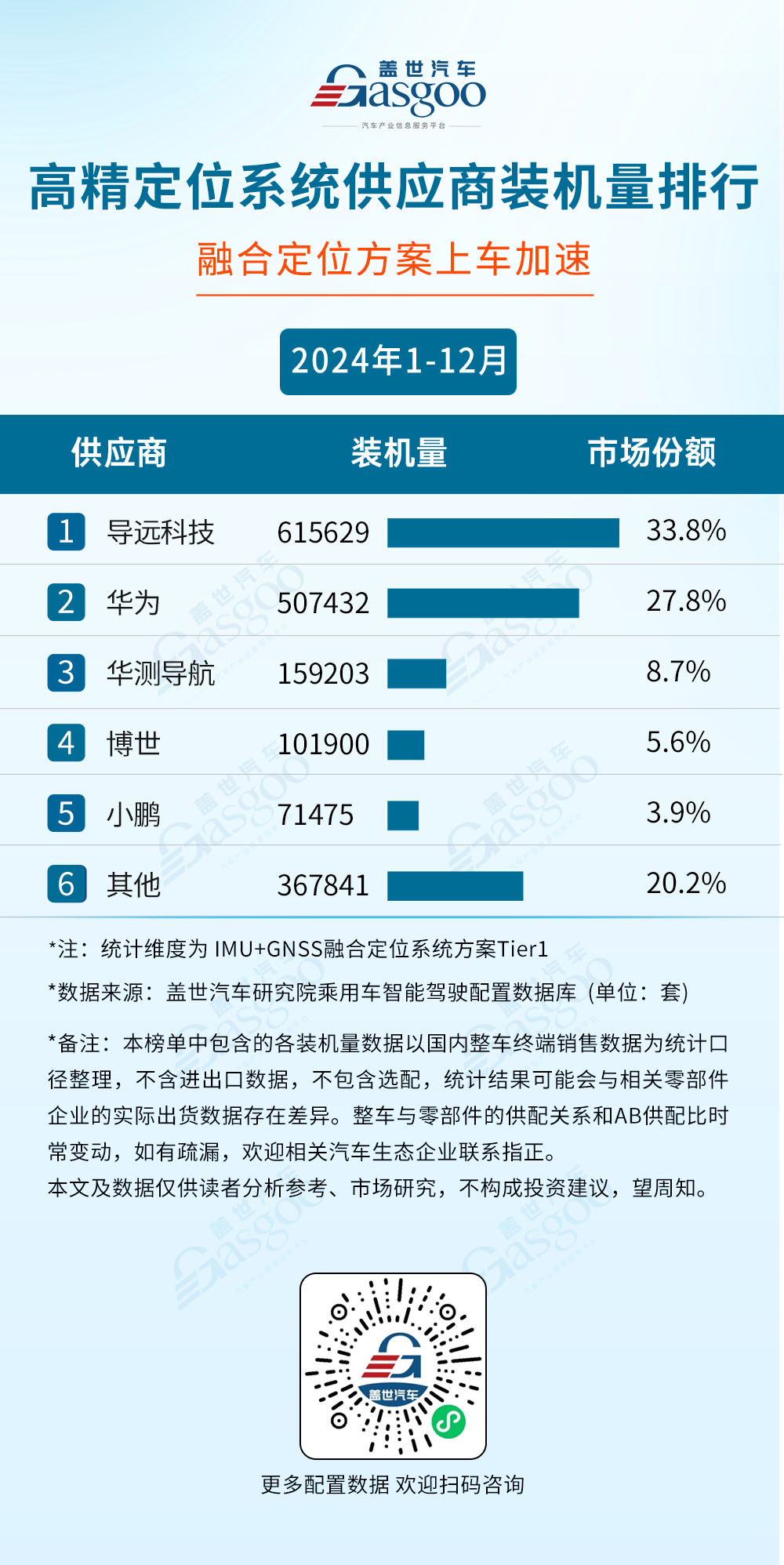

九、高精定位系统供应商装机量排行

在高精定位市场中,导远科技凭借其615629套的装机量以及高达33.8%的市场份额,荣膺榜首,彰显了其在该领域的强大竞争力与技术领导力。紧随其后的是华为,其以507432套的装机量占据了27.8%的市场份额,位列第二,这充分反映了华为在高精定位技术方面的深厚积累和市场认可度。华测导航作为专业的导航定位企业,在高精度定位领域深耕多年,技术积累深厚。此次,华测导航以159203套的装机量,占据了8.7%的市场份额,显示出其在市场中的稳固地位。博世作为汽车零部件领域的巨头,以101900套的装机量,占据了5.6%的市场份额。小鹏以71475套的装机量,占据了3.9%的市场份额,这标志着车企在核心技术自主研发方面的突破,也为高精定位市场的发展注入了新的活力。

总体而言,高精定位市场竞争格局日益多元化。从技术路径上来看,融合定位方案上车加速。随着智能驾驶技术的纵深演进,高精定位技术作为关键支撑之一,其市场需求将持续增长,为整个行业带来更多的发展机遇和挑战。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202502/8I70417906C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921