今年1月,乘用车市场表现“爆冷”。由于2025年春节时间早于去年,1月工作日相对较少,该月车市热度不及往年。

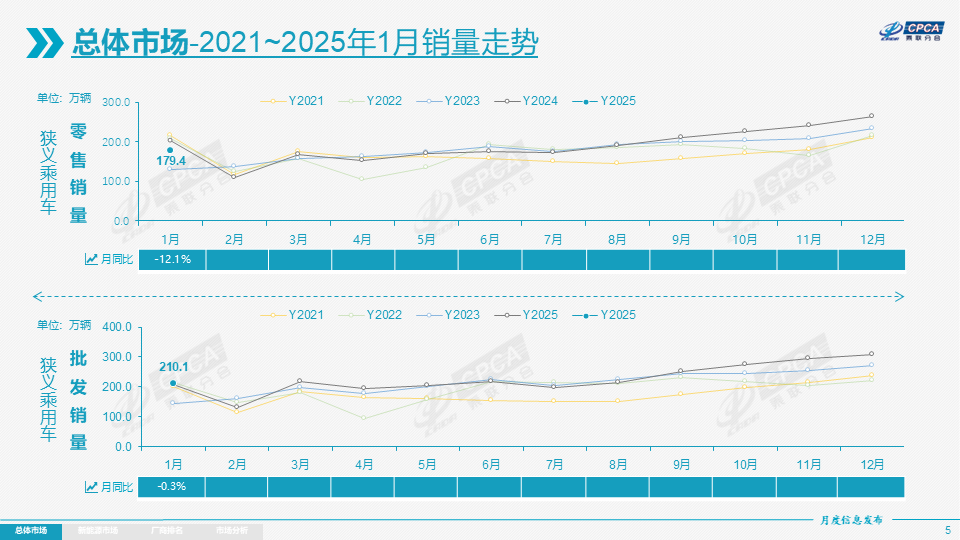

乘联分会数据显示,1月狭义乘用车零售179.4万辆,同比下滑12.1%,环比下滑31.9%,其中新能源全月零售74.4万,新能源渗透率41.5%,出现年前季节性回落,燃油车市场坚挺,全月零售达105万辆。

图片来源:乘联分会(下同)

那么,进入2月,乘用车市场表现如何?日前,乘联分会给出了最新的预测。

车市表现有所恢复

据乘联分会发布的最新销量预测数据,初步推算2月狭义乘用车零售总市场规模约为125万辆左右,同比去年增长13.6%,环比上月下滑30.3%,新能源零售预计可达60万辆,渗透率约48%。

这一数据表明,尽管受到春节假期的影响,乘用车市场在节后迅速恢复,尤其是新能源车市场表现强劲,成为推动整体市场增长的重要力量。

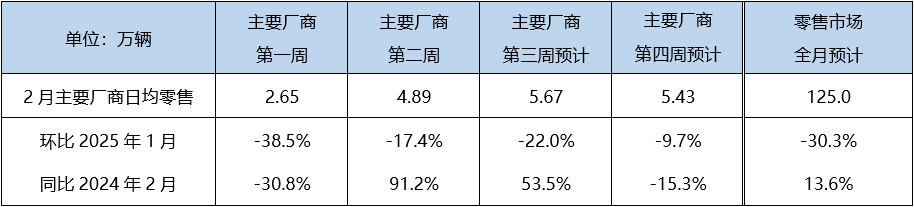

从周度来看,2月第1周(乘联分会定义为1日-9日),有近一半的时间仍处于春节法定节假日期间,工作日较少,乘用车日均零售为2.65万辆,同比下滑30.8%,环比下滑38.5%。

第2周,春节后复工复产,车市恢复,乘用车日均零售达4.89万辆,同比91.2%(去年同期为春节法定节假日低基数影响),环比下滑17.4%。

第3周,车市持续升温,逐渐恢复至常态,预计乘用车日均零售5.67万辆,同比53.5%,环比下滑22%。

第4周有5个工作日,有利于月底交车,预计日均销量5.43万辆,同比下滑15.3%,环比下滑9.7%。

另据乘联分会最新调研结果,零售量占总市场八成以上的头部厂商本月零售目标同比去年2月增长超10个百分点,环比1月目标降幅约30%。结合1月厂商目标完成率情况综合估算,乘联分会给出了上述预测。

多因素助推

乘联分会指出,由于2025年春节假期前置,2月第一周及第二周周初的产销受春节直接影响,但节后居民工作与生活均以较快速度恢复至常态,全月有效产销时间为19个工作日,高于去年,为2月乘用车市场的正增长提供有力支撑。

当然,春节前后各省份新一轮置换更新政策的落地以及节后新能源市场热度回升也在助推车市在节后加速恢复至正常水平。

1月8日,国家发布2025年汽车以旧换新补贴政策,延续补贴金额,同时放宽报废补贴旧车年限,设置了地方补贴金额上限。

在此之后,各省陆续发布2025年新一轮置换更新政策细则,截至2月19日,所有省份均已发布2025年置换更新政策,新一轮“双新政策”再度发力,有力拉动乘用车市场需求的释放。

节前受春节长途出行及气温影响,消费者对新能源的续航补能更为敏感,新能源渗透率出现显著的季节性回落,但随着节后复工,消费者的偏好发生明显转变,新能源渗透率逐周快速提升,成为节后乘用车市场恢复的主要驱动力。燃油车市场也呈现季节性温和回复,逐渐恢复至常态。

除政策的直接拉动与节后的自然回暖外,各厂商也于春节后迅速响应,采取更加多样化的方式来提升自身竞争力,除了直接降价促销外,高阶智驾系统的下沉也在快速抓住消费者的注意力,从“卷价格”到“卷配置”,在汽车市场掀起新一轮“内卷”浪潮,乘用车市场竞争进一步加剧。

近年来,随着新能源车技术的不断进步,消费者对智能化、电动化的需求日益增加。厂商们纷纷推出搭载高阶智能驾驶系统的车型,以吸引更多消费者。此外,随着电池技术的进步,新能源车的续航里程和充电速度也得到了显著提升,进一步增强了消费者对新能源车的信心。

在价格方面,厂商们通过降价促销、金融补贴等方式吸引消费者。特别是在春节后,各大厂商纷纷推出限时优惠活动,进一步刺激了市场需求。与此同时,厂商们也在配置上“内卷”,推出更多高性价比的车型,满足不同消费者的需求。

总体来看,2月乘用车市场在春节假期后迅速恢复,新能源车市场的强劲表现成为推动整体市场增长的重要力量。政策的支持、厂商的多样化策略以及市场竞争的加剧,共同推动了2月乘用车市场的复苏与发展。

未来,随着新能源车技术的不断进步和政策的持续支持,新能源车市场有望继续保持高速增长,成为乘用车市场的主导力量。特别是在智能化、电动化趋势的推动下,新能源车的市场份额将进一步扩大。

此外,随着消费者对新能源车接受度的提高,新能源车的渗透率有望继续提升。特别是在一线城市,新能源车的普及率已经达到了较高水平,未来二三线城市将成为新能源车市场增长的新动力。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202502/25I70419358C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921