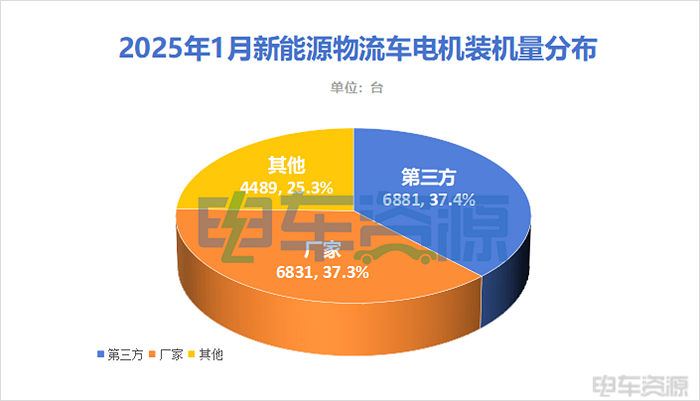

2025年1月,新能源物流车市场格局大变,电机市场的变局最为显著。电车资源统计数据显示,今年1月新能源物流车电机装机量18201台,但车企自给的份额已超三成,在TOP10榜上更是追平第三方电机品牌。

装机量TOP10榜单中,传统第三方电机企业只占4席,厂家自主品牌多达6家。在增长潜力方面,第三方电机品牌也显露疲态。拿下2025年首冠的汇川联合动力,1月装机量仅为4272台,同比下降幅度高达44.3%。虽然,其他上榜第三方电机品牌保持不同幅度的同比增长,但增幅远不及厂家自主品牌。

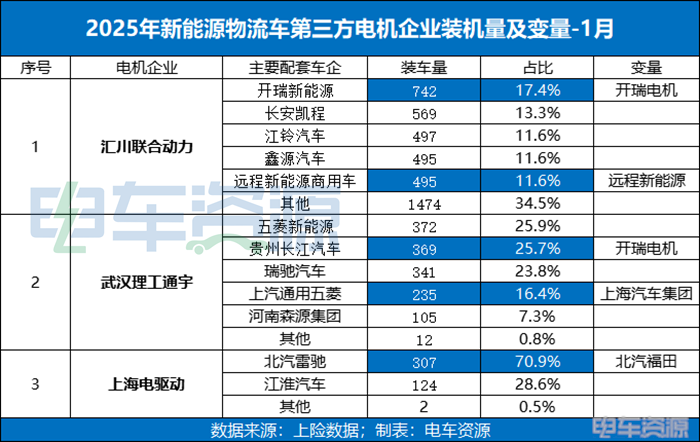

汇川拿下首冠,难掩第三方品牌颓势

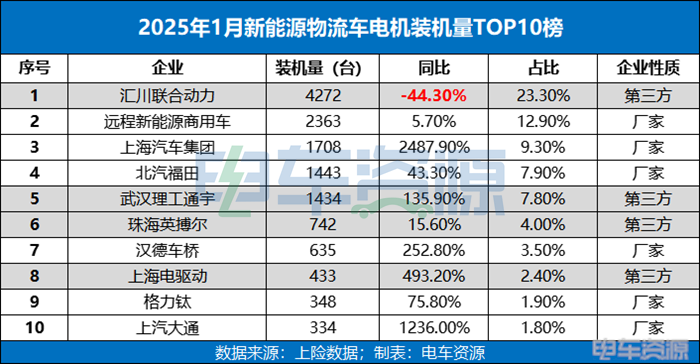

电车资源统计数据显示,2025年1月新能源物流车电机装机量TOP10电机企业依次为:汇川联合动力、远程新能源商用车、上海汽车集团、北汽福田、武汉理工通宇、珠海英搏尔、汉德车桥、上海电驱动、格力钛以及上汽大通。具体表现如下图:

通过上图不难看出,虽然汇川联合动力是1月新能源物流车电机装机量TOP10榜单中唯一出现同比下滑的企业,但依旧毫无悬念地拿下2025年装机量月榜首冠。

但是,这并不能掩饰第三方电机品牌在市场上表露出来的颓势。近两三年,电车资源通过大量分析电机装机量数据发现,新能源物流车主机厂布局电机趋势越发明显。同时,我们也多次提醒第三方电机企业要主动出击,在加强和头部主机厂合作稳住市场大盘的同时,积极扶持有发展潜力的主机厂扩大“朋友圈”,构建利益共同体。然而,从1月新能源物流车电机装机量来看,市场变化太快,第三方电机品牌并未来得及扶持“备份”主机厂。

例如,早些年稳居新能源物流车电机装机量榜单前三的卧龙采埃孚,去年勉强位列前十名,今年1月电机装机榜上已不见踪影。汇川联合动力1月在新能源物流车市场装机量同比暴跌,主要是因为往年排名前三的大客户远程新能源商用车已排第五。相反,新能源物流车主机厂自家电机品牌,例如上海汽车集团(+2487.9%)、上汽大通(1236%)、汉德车桥(252.8%)等均同比呈现倍数级增长,共同造就厂家品牌上TOP10榜数量已超过第三方电机企业的格局。

第三方电机危机四伏,份额或进一步缩水

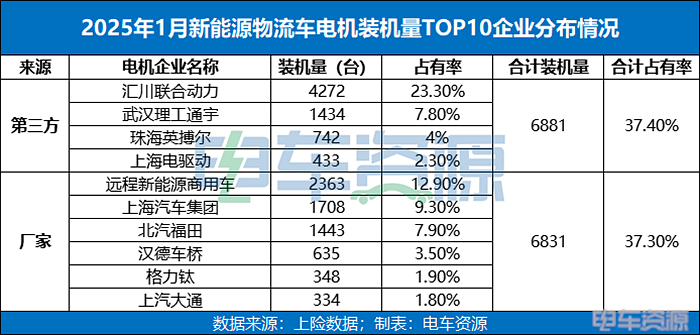

1月新能源物流车电机装机量数据显示,车企自主品牌电机市场占有率追赶第三方电机企业,并不局限于电机装机量TOP10榜。

在TOP10榜单中,新能源物流车主机厂自主电机品牌总装机量为6831台,与第三方电机品牌的总装机量6881台基本持平。将视线扩大至1月新能源物流车电机装机量总盘来看,二者依然平分秋色。

而在此消彼长的市场竞争中,第三方电机品牌的市场份额或将随着新能源物流车自主电机品牌的快速崛起,而进一步萎缩。这并非危言耸听,因为致力于发展自主电机品牌的新能源物流车企业都是整车销量引领市场增长的“实力派”,他们大多数也是为了进一步保障供应链安全和强化供应链降本进而提升产品竞争力,而拓展三电业务。

第三方电机企业不同于有实力涉足电机领域的新能源物流车主机厂的是:随着新能源物流车整车销量和市占比的提升,后者自主品牌电机的装机量和市占率会进一步迅速上升;而前者如未来得及找到替代客户,其在新能源物流车市场的装机量和市占率会加速缩水。结合1月新能源物流车电机装机量数据,从长远来看,汇川联合动力、武汉理工通宇、上海电驱动等三方电机企业均面临大客户流失问题。

具体来看,1月份新能源物流车电机装车量榜单中,汇川联合动力的大客户开瑞新能源和远程新能源商用车未来都有可能用自家品牌的电机;武汉理工通宇的大客户贵州长江汽车、上汽通用五菱也有可能用开瑞电机(瑞露电机)和上海汽车集团的电机;上海电驱动的大客户北汽雷驰,也未尝不可用北汽福田电机。

结语:仅凭一个月的新能源物流车电机装机量数据,就下结论第三方电机品牌“休矣”,的确有些耸人听闻。这也非作者本意。但是,电车资源依然呼吁电机企业重视行业的新趋势、新变化,并从长远谋划破局之道,共同为新能源物流车提供性能更好、性价比更高的电机产品,推动行业高质量发展。

本文地址:https://auto.gasgoo.com/news/202502/24I70419247C103.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921