在公司成立8周年之际,福瑞泰克正式向港交所IPO发起了冲刺。

11月22日,港交所披露了福瑞泰克上市申请书,联席保荐人为中信证券、中金公司、华泰国际和汇丰。

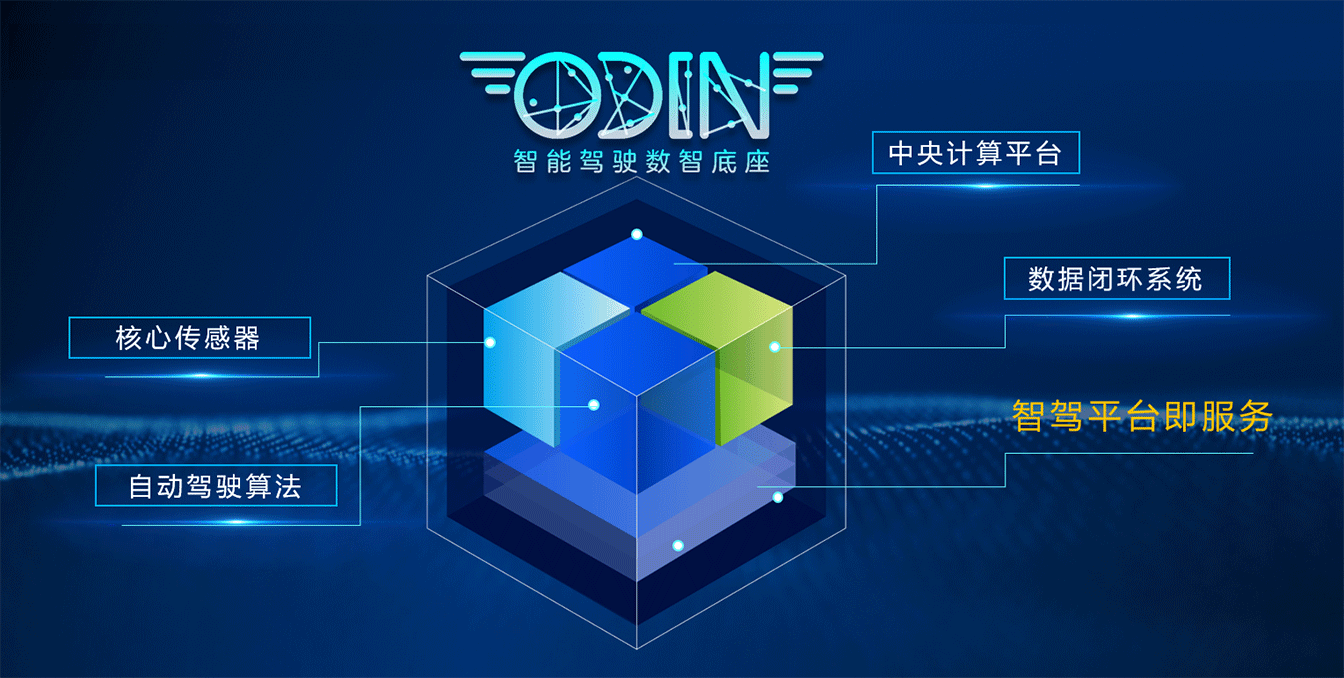

作为国内较早一批智能驾驶解决方案创业公司,福瑞泰克致力于研发及量产ADAS和高级别自动驾驶技术,主要产品包括自动驾驶核心传感器、控制器以及软硬件一体化智能驾驶平台。

根据招股书,截至2024年6月30日,福瑞泰克的智驾解决方案已被46家OEM采用,累计实现了超过200个量产项目。今年10月,福瑞泰克正式迎来第300万件ADAS系统产品下线。其中吉利,不仅是福瑞泰克的股东之一,也是其最大单一客户。

今年1-9月,在行车ADAS领域,据盖世汽车研究院智能驾驶配置数据库显示,福瑞泰克行车ADAS系统在前装市场累计标配量达54.23万套,同比增长151.8%,约占5.9%的市场份额。在Top10供应商中排名第六,自主供应商中位居第二,仅次于比亚迪,在第三方供应商中位居自主榜首。

不过,尽管已经具备一定的“造血”能力,和智驾赛道的其他很多供应商一样,现阶段福瑞泰克依然面临较大的业绩亏损,过去三年半累计亏损超过了20亿元。

产品快速放量,行车ADAS居自主第二

成立于2016年,福瑞泰克可以说赶上了国内自动驾驶创业的黄金窗口期。同样在这一年成立的智驾创业公司,还有知行科技、智驾科技 MAXIEYE、Momenta以及小马智行等。

但和很多公司起步就聚焦L4不同,福瑞泰克的关注点更多放在量产级ADAS市场。面向智能驾驶,福瑞泰克从核心传感器,到底层软件、中间件及应用相关的算法,再到软硬一体的整体智驾解决方案均进行了布局,可以多维度满足车企不同需求。

图片来源:盖世汽车

具体来看,在传感器方面,福瑞泰克主要产品包括摄像头模块、前雷达、角雷达,以及4D毫米波成像雷达FVR40。其中在前视摄像头前装市场,据盖世汽车研究院统计,今年1-9月,福瑞泰克累计标配量为53.4万颗,同比增长153.8%,市占率约为5.8%,在Top10供应商中同样排名第六,自主供应商中位居第二,仅次于舜宇智领。

控制器方面,主要产品包括前视一体机和独立HPC。其中福瑞泰克的一体机已经从第一代FVC1.0,发展到了第三代FVC3.0,最新一代FVC3.0支持800万像素分辨率和120°视场角,但仅需5TOPS算力,而FVC2.0一体机只能支持200万像素分辨率和100°视场角。

HPC也先后经历了多次迭代,覆盖ADC15、ADC20、ADC30等不同版本。其中ADC20已于2022 年投产,基于13TOPS算力可支持高速NOA + APA;ADC30据悉将采用3颗地平线征程5芯片,域控算力高达448TOPS,可支持11V5R3L,实现L3级自动驾驶,此前已经获得红旗定点,但目前还没正式量产。

图片来源:福瑞泰克

基于在上述核心零部件领域的积累,以及全栈自研的软硬件一体化智能驾驶ODIN平台,福瑞泰克可以面向整车厂提供一体化智能驾驶解决方案,包括基础版FT Pro,增强版FT Max,以及高阶版FT Ultra。

基础版FT Pro:面向L0和L1级自动化,主要应用于商用车,通过前视一体机和选配前雷达,可支持FCW、LDW、AEB等功能,于2018年首次获得定点,次年正式量产。

增强版FT Max:重点聚焦L2应用,在前视一体机基础上,通过选配前雷达和角雷达,可支持1V、1V1R~1V5R等多种不同的传感器组合,实现ACC、LKA、PA等功能,同样是2018年首次获得定点,2019年正式量产。

高阶版FT Ultra:主要面向L2+╱L2++以及L3应用,基于高分辨率摄像头、雷达、激光雷达等传感器组合,以及福瑞泰克自研的HPC,可支持高速以及城市NOA功能。据悉,FT Ultra能支持最多三个激光雷达传感器,以及从 1V5R~11V5R的各种传感器组合。

其中福瑞泰克FT Ultra L3方案2022年首次获得定点,同年可实现高速NOA功能的FT Ultra开始量产。今年,可实现城市NOA功能的FT Ultra获得定点。

根据招股书,截至2024年6月30日,福瑞泰克累计已与46 家OEM建立了合作关系,拥有超过280个定点项目及200多个量产项目,包含按2023年汽车销量计的国内十大OEM。

另据灼识咨询的资料,以中国2023年L2级及L2+╱L2++级智能驾驶解决方案装车量计,福瑞泰克在自主供应商中排名第三,市场份额为14.6%。

具备“造血”能力,但仍然亏损

过去几年,伴随着客户数量持续扩大,福瑞泰克整体营收已初具规模。特别是2023年,福瑞泰克总收入实现了同比翻番。

根据招股书披露数据,2021-2023年及2024上半年,福瑞泰克收入分别为 3.33 亿元、3.28 亿元、9.08 亿元和3.12 亿元,其中今年上半年收入增幅为33.68%。

图片来源:福瑞泰克

按产品种类划分,福瑞泰克收入主要来自FT Pro、FT Max和FT Ultra三大解决方案。其中2021年,福瑞泰克营收大部分来自FT Pro,但随后两年该方案营收占比逐年降低,反而FT Max和FT Ultra收入增长明显。

具体来看,2021-2023年及2024上半年,FT Pro分别实现收入2.05亿元、1.39亿元、1.74亿元,5,058.9万元,占总营收的比例依次为61.6%、42.5%、19.1%、16.2%。其中今年上半年,该板块营收相较于去年同期出现了小幅度下滑,跌幅为23.23%。

FT Max分别实现收入2,971.9万元、1.38亿元、2.90亿元、1.69亿元,占总营收比例依次为8.9%、42.1%、32%、54.1%,其中今年上半年收入同比增长29.9%。

FT Ultra同期收入分别为9,827.9万元、5,035.2万元、4.44亿元、9,247.2万元,占总营收比例依次为29.5%、15.4%、48.9%、29.7%,其中今年上半年收入同比大增146.8%。

这一系列的变化背后,恰恰也体现了当前高阶智能驾驶快速落地应用的趋势。据盖世汽车研究院配置数据显示,今年1-9月,国内L2系统(含L2+和L2++)在前装市场的标配量累计达704.1万套,对应渗透率达48.6%,而去年同期刚刚突破40%。其中L2++标配规模提升尤为明显,同期高速和城市NOA渗透率分别达到了7.1%和1.3%。

从核心客户来看,2021-2023年及2024上半年,福瑞泰克来自前五大客户的收入占比分别为84.0%、73.6%、76.4%及85.9%,其中吉利控股集团是福瑞泰克目前最大单一客户。过去三年半里,福瑞泰克来自吉利的收入分别为1亿元、6,453.2万元、3.93亿元和1.14亿元。

但和其他很多智驾供应链企业一样,直到现在福瑞泰克仍未摆脱亏损的尴尬。

图片来源:福瑞泰克招股书

2021-2023年及2024上半年,福瑞泰克经营亏损分别为2.77亿元、7.84亿元、5.88亿元、2.03亿元,同期亏损净额分别为 2.96 亿元、8.55 亿元、7.38 亿元、2.78 亿元,三年半累计亏损 21.67 亿元。

其后,研发占据了福瑞泰克很大一部分支出。2021-2023年及2024上半年,福瑞泰克研发投入分别为1.85亿元、5.15亿元、5.61亿元、1.87亿元,分别占同期收入的55.6%、157.2%、61.8%、106.8%及60.0%,三年半合计研发投入达14.48亿元。截至2024 年6 月30 日,福瑞泰克共拥有625 名研发人员,约占员工总数的73.1%。

尽管如此,随着业务的扩张,以及成本和开支持续增加,加上在研发方面的持续投入,福瑞泰克预计该公司接下来将持续产生庞大且可能不断增加的研发开支,进而导致持续亏损。

值得关注的是,除了自营业务营收,过去数年里,福瑞泰克还获得了密集的外部资本加持,由此为公司业务发展构建了稳固的资金支持。

根据招股书,在IPO之前,福瑞泰克共计完成了12次融资,且这些融资基本都是在2021年之后,投资方包括长兴金控、人保资本、元创资本、光大金控、乌镇旅游投资、淳信宏图、中交基金、北汽产投、TCL 创投、陕汽集团、吉利集团等,覆盖众多政府产业基金、知名专业投资机构以及产业链企业。

其中在今年5月30日最新一轮C3轮融资后,福瑞泰克整体估值达60.6亿元。福瑞泰克指出,截至2024 年9 月30 日,该公司累计拥有未动用银行融资11 亿元,显然,这将为福瑞泰克下一阶段业务扩张继续提供坚实的支撑与信心。

智驾公司扎堆IPO背后,盈利难题待解

如果横向对比,在国内自动驾驶创业公司阵营,福瑞泰克营收规模可以说处于中等偏上水平。

据盖世汽车梳理发现,除了刚刚递交招股书的福瑞泰克,过去一年里,智驾方案赛道还有知行科技、佑驾创新、纵目科技、希迪智驾、文远知行、小马智行等多家创业公司冲刺IPO。

其中知行科技(01274.HK),已于2023年12月20日正式在港交所上市,成为港股“自动驾驶第一股”。而文远知行(WRD.US),则于美东时间10月25日登录纳斯达克成功上市,成为“全球通用自动驾驶第一股”及“全球Robotaxi第一股”。

图片来源:小马智行

目前来看,小马智行有望成为下一家IPO“闯关”成功的企业。据此前相关报道,小马智行原定于11月21日正式登陆美股,但“因为增发,认购量比较大”——小马智行扩大了IPO规模,从原计划的1500万股ADS(美国存托股)扩至2000万股ADS,需要重新定价,因此将IPO定价推迟到了本周。

如果进展顺利,小马智行很快也将在纳斯达克挂牌上市。

综合对比各家企业披露的招股书,其中在量产ADAS领域,目前以知行科技整体营收规模相对较大。2021-2023年及2024上半年,知行科技分别实现营收1.78亿元、13.26亿元、12.16亿元和6.36亿元,其中今年上半年营收同比增长17.11%。

伴随着收入规模的持续扩大,知行科技的亏损也在逐年减少,2021-2023年分别为4.64元、3.42亿元和1.95亿元,今年上半年进一步收窄至9861万元,三年半合计亏损约11亿元。

比较之下,纵目科技和佑驾创新营收规模相对偏小,其中纵目科技2021-2023年分别实现营收2.25亿元、4.69亿元和4.98亿元,佑驾创新营收分别为1.75亿元、2.79亿元和4.76亿元,同期两家公司累计亏损分别为15.86亿元和5.67亿元。

而在L4领域,文远知行和小马智行收入规模不相上下,2022、2023及2024年上半年,两家公司总营收分别约为10.8亿元和11.5亿元。希迪智驾因专注于相对小众的自动驾驶矿卡赛道,目前来看营收规模也相对较小,同期累计收入约为4.23亿元,不过纵向来看希迪智驾业绩增长态势显著。

然而,相较于量产级ADAS,L4由于整体实现难度更大,并且商业化进展也显著落后于量产级方案,目前赛道企业普遍面临更大的亏损。过去两年半,文远知行和小马智行累计亏损分别达到了约41亿元和23亿元。

这意味着,即便上市成功,对于自动驾驶“独角兽”们而言,未来道路依旧充满挑战。这不仅包括尽快实现对投资者所承诺的盈利目标,还需要在日益激烈的市场竞争中,持续保持技术创新与领先地位,以及来自下游客户的广泛信任与支持。接下来就看穿越周期后,谁能最终脱颖而出。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202411/25I70411639C901.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921