近日,盖世汽车研究院发布了2024年1-8月智能驾驶供应商装机量排行榜。榜单全面揭示了智能驾驶技术领域的最新竞争格局,涵盖了从激光雷达、空气悬架到高精地图、前视摄像头,再到智驾域控及其芯片、自动泊车APA方案和智驾域控芯片的市场数据,为行业调研与决策提供参考。

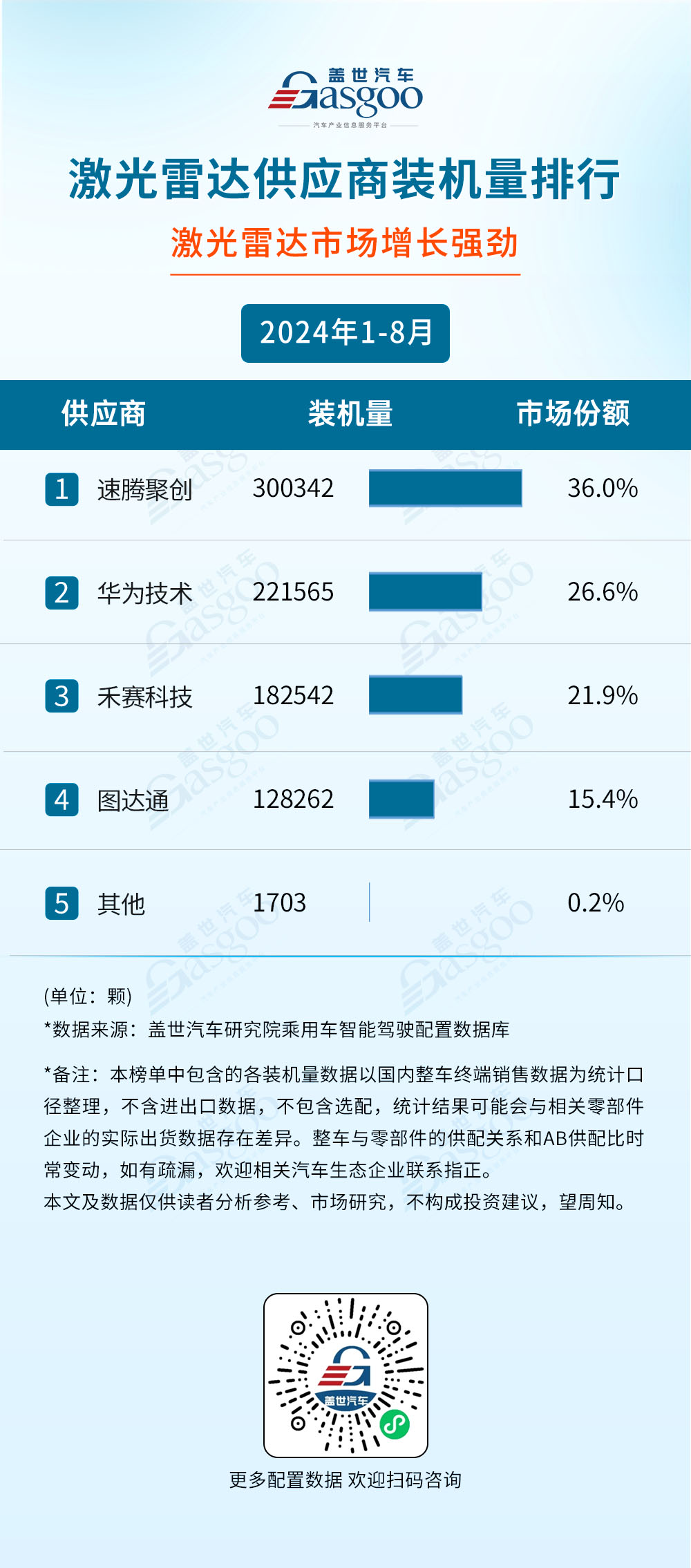

激光雷达供应商装机量排行

速腾聚创、华为技术、禾赛科技和图达通是市场上的主要供应商,它们占据了绝大部分的市场份额。速腾聚创以36.0%的市场份额位居榜首,华为技术紧随其后,市场份额达到26.6%,在自动驾驶和智能驾驶领域的持续投入和布局取得了显著成效。禾赛科技和图达通也分别占据了21.9%和15.4%的市场份额。其他供应商的市场份额相对较小,仅为0.2%,这反映了激光雷达市场的集中度较高,主要市场份额被少数几家供应商所占据。

随着自动驾驶和智能驾驶技术的不断发展和普及,激光雷达作为重要的传感器之一,其市场需求将持续增长。这将为激光雷达供应商提供更多的发展机遇和空间。然而,市场竞争也将日益激烈,供应商需要不断提升产品质量和技术水平,以满足市场不断变化的需求。总体而言,激光雷达市场展现出强劲的增长势头,但市场竞争格局相对集中,领先供应商将主导市场未来发展。(点击查看👉激光雷达供应商装机量排行榜)

空气悬架供应商装机量排行

孔辉科技以高达42.0%的市场份额和195779台的装机量领跑市场,这表明孔辉科技在空气悬架领域拥有强大的市场影响力和竞争力。拓普集团和保隆科技分别以24.8%和17.3%的市场份额紧随其后,装机量分别为115833台和80813台,这三家公司合计占据了超过84%的市场份额,显示出市场的高度集中。威巴克、大陆分别以9.8%和5.5%的市场份额排在第四、第五的位置。从市场竞争格局来看,中国自主厂商在空气悬架市场中的崛起势头强劲,占据了主导地位。与上月相比,孔辉科技与拓普集团的市场份额实现了微增,保隆科技、威巴克、大陆则出现微降,整体而言仍比较稳定。(点击查看👉空气悬架供应商装机量排行榜)

高精地图供应商装机量排行

高德凭借其强大的技术实力和广泛的应用场景,在高精地图领域占据了绝对领先的地位,以456449套的装机量和53.1%的市场份额继续领跑高精度地图市场。腾讯紧随其后,装机量为128262套,市场份额为14.9%。朗歌科技、四维图新和中海庭分别位列第三至第五位,装机量分别为96385套、63333套和35602套,市场份额依次为11.2%、7.4%和4.1%。其他厂商合计装机量为79692套,占据市场的9.3%。整体来看,我国高精地图市场同样呈现出高度集中的态势。未来,随着自动驾驶技术的不断发展,预计这一市场将继续保持增长趋势,市场竞争也将更加激烈。(点击查看👉高精地图供应商装机量排行榜)

前视摄像头供应商装机量排行

博世以21.8%的市场份额和1739746套的装机量领跑市场,在前视摄像头领域显示出强大竞争力。电装紧随其后,市场份额为9.9%,装机量为790403套。采埃孚和舜宇智领并列第三,各自的市场份额均为7.9%,但装机量略有差异,分别为626024套和625472套。维宁尔以7.6%的市场份额位居第五,装机量为603652套。福瑞泰克、特斯拉、比亚迪和法雷奥分别占据了第六至第九的位置,市场份额依次为6.2%、4.9%、4.7%和4.1%。安波福和经纬恒润分别位于第十位和第十一位,市场份额分别为3.6%和2.7%。(点击查看👉前视摄像头供应商装机量排行榜)

行车ADAS供应商装机量排行

博世以1537785套的装机量和22.5%的市场份额位居榜首,大幅领先市场。电装、采埃孚分别以676984套和551172套位列第二、三位,市场份额分别为9.9%、8.1%。维宁尔、比亚迪紧随其后,装机量分别为482871套和420244套,市场份额为7.1%和6.1%。福瑞泰克、特斯拉、法雷奥也表现不俗,装机量分别为363280套、330194套和291112套,市场份额在4.8%-5.3%之间。理想、华为则分别以244464套和241636套的装机量位列第八、九位,市场份额分别为3.6%及3.5%。(点击查看👉行车ADAS供应商装机量排行榜)

智驾域控供应商装机量排行

德赛西威在智驾域控领域表现突出,装机量达到418937台,市场份额高达23.9%,位居榜单首位。和硕/广达(特斯拉)和华力技术分别以394107台、280102台的装机量和22.5%、16%的市场份额紧随其后。伟创力和比亚迪则分别以143863台、82210台的装机量和8.2%、4.7%的市场份额位列第四和第五名。知行科技、毫末智行、维宁尔、华锐捷(大华)等企业也表现出色,位于智驾域控供应商装机量前十位。(点击查看👉智驾域控供应商装机量排行榜)

自动泊车APA方案装机量排行

法雷奥以618273套的装机量位居榜首,市场份额达到22.5%,显示出其在市场上的强劲表现和技术领先地位。博世紧随其后,装机量为539901套,市场份额为19.7%。理想、华为分别以292443套和279508套位列第三和第四,市场份额分别为10.7%和10.2%,体现了它们在智能驾驶领域的快速发展和市场认可度。德赛西威、蔚来、同致电子等企业也表现出色,各自占据了不同的市场份额。整体来看,国产厂商的市场占有率持续上升,这表明国内企业在技术研发和创新方面的投入正在取得成果,逐步缩小与国际巨头的差距。(点击查看👉自动泊车APA方案装机量排行榜)

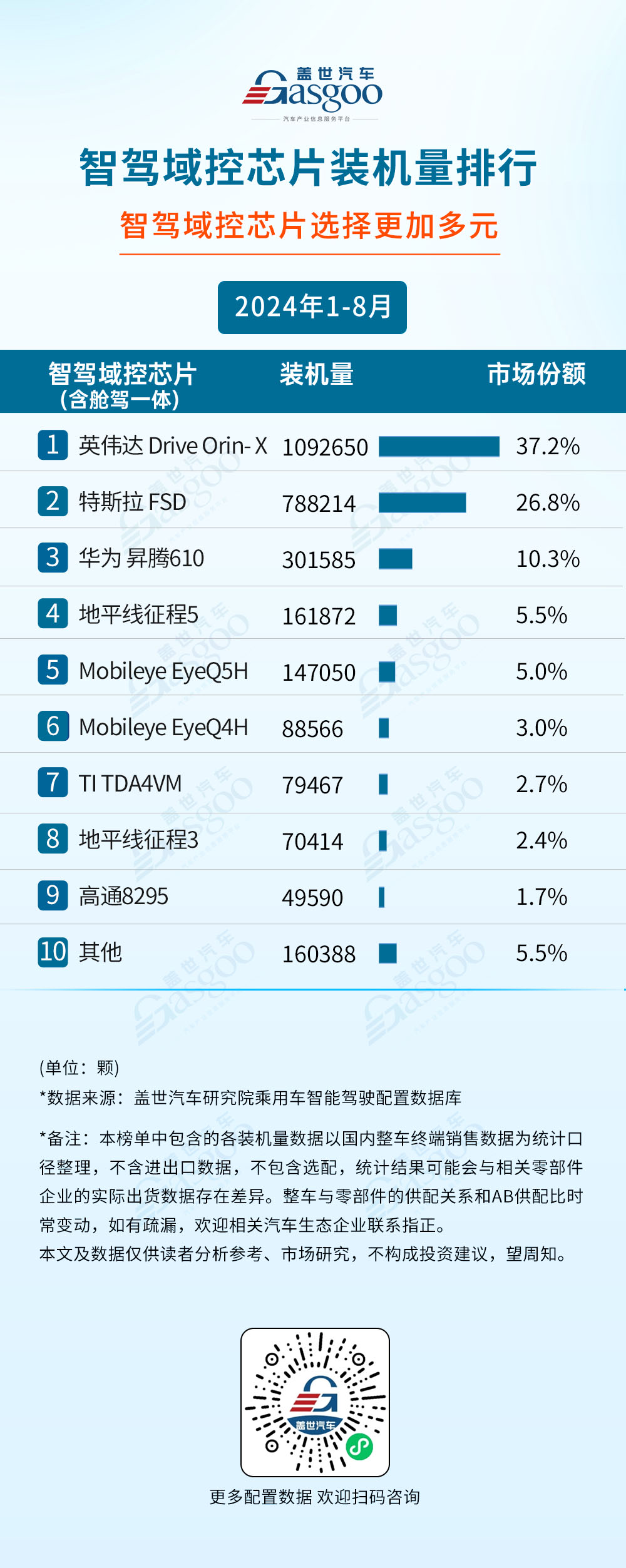

智驾域控芯片装机量排行

英伟达Drive Orin-X以1092650颗的装机量和37.2%的市场份额位居榜首,显示出其在高性能计算领域的领先地位和对自动驾驶技术的深度支持。特斯拉FSD紧随其后,装机量为788214颗,市场份额为26.8%。华为昇腾610、地平线征程5以及Mobileye EyeQ5H分别位列第三至第五位,装机量分别为301585颗、161872颗和147050颗,市场份额分别为10.3%、5.5%和5%。国内企业如华为和地平线的增长势头喜人,它们在高性能计算和AI算法优化方面取得了显著进展。TI TDA4VM、地平线征程3和高通8295等也榜上有名,装机量分别为79467颗、70414颗和49590颗,市场份额分别为2.7%、2.4%和1.7%。这些多样化的选择满足了不同车企对于成本、性能和集成难度的不同需求。

总体来看,智驾域控芯片市场的竞争格局呈现出多极化趋势,各厂商在不同细分市场和价格区间展开激烈角逐。随着自动驾驶技术的发展和市场需求的不断变化,未来市场竞争态势仍将持续演变,技术创新和成本控制将成为关键竞争力。同时,这也预示着智能驾驶领域将有更多创新产品和解决方案涌现,推动整个行业向前发展。(点击查看👉智驾域控芯片供应商装机量排行榜)

——智能驾驶相关内容推荐——

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202410/22I70408180C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921