进入“金九银十”蓄力期,乘用车市场仍旧保持较高活力。其中,中国品牌乘用车份额再破六成,新能源乘用车销量同样延续五成以上占比。

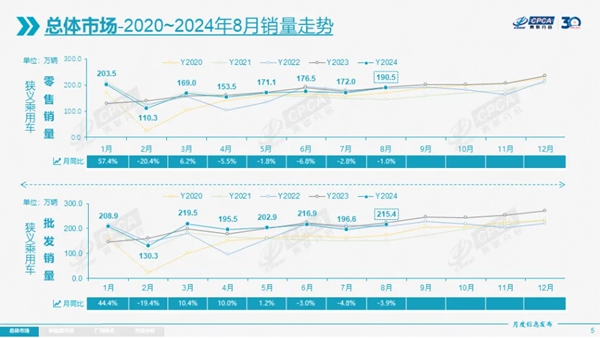

昨日(9月9日),中国汽车流通协会乘用车市场信息联席分会发布数据,8月,国内狭义乘用车零售190.5万辆,环比增长10.8%;在去年同期的高基数基础上,同比微降1.0%。前8月累计销量依旧维持正增长势头,同比增长1.9%,共售出1347.2万辆。

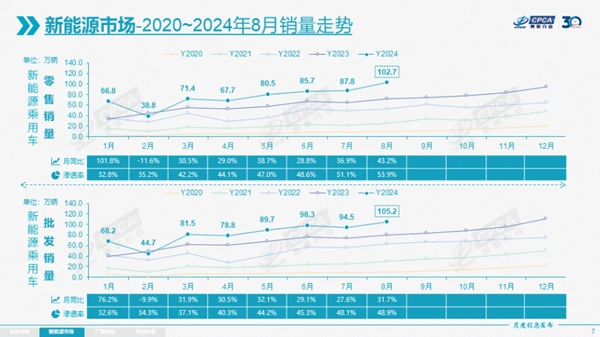

乘联会秘书长崔东树分析,“进入8月,汽车报废更新政策效力进一步凸显,叠加地区出台的以旧换新政策,大幅激发了市场潜在需求。同时,乘用车终端价格趋于稳定,消费者观望情绪得到缓解,整体车市热度持续回升。此外,新能源乘用车渗透率连续第二个月超过五成,成为车市增长最大推动力。”

具体来看,8月,狭义乘用车零售190.5万辆,其中,传统燃油车零售87.8万辆,同比下滑28%,日趋式微;新能源乘用车零售102.7万辆,同比增长43.2%,环比增长17.0%;渗透率再次突破五成,达53.9%,同比提升16.6个百分点;中国品牌新能源乘用车销售份额达73%,同比增长3个百分点。崔东树介绍,“8月,新能源乘用车零售表现再超预期,呈现加速上行趋势。新能源乘用车已经走出了区别于传统周期性规律的独立行情。”

崔东树继续分析指出,“国家出台的汽车报废更新补贴标准更加有利于刺激新能源车消费,因为新能源车相较传统燃油车能获得更多补贴额度。而从终端市场来看,入门级纯电车型与插电式混动车型的销量增势明显。”

从车市结构来看,狭义乘用车生产、批发与零售走势出现分化。8月,狭义乘用车零售同比下滑1.0%,生产下滑3.7%、批发下滑3.9%。崔东树表示,“这体现出车企努力稳产能、降库存的意图,以此实现更健康的流通生态。”

分国别车系来看,中国品牌零售份额进一步抬升。8月,中国品牌乘用车零售120万辆,同比增长21%,环比增长14%,零售份额为63.4%,同比增长11.4个百分点;1-8月累计零售份额逼近六成,达58%,同比增长7.8个百分点。崔东树介绍,“比亚迪、奇瑞、吉利、长安等头部中国车企销售份额提升明显,是推动中国品牌持续向上的主要动能。”

相较之下,合资品牌、豪华品牌的表现依旧低迷。8月,合资品牌零售48万辆,同比下降27%,环比增长7%,德系、日系、美系份额分别下滑3.5个、4.2个和2.9个百分点。豪华品牌零售22万辆,同比下降21%,环比增长3%,销售份额为11.6%,同比下降3个百分点。

聚焦出口市场,8月,乘用车出口(含整车与CKD)41.3万辆,同比增长24%,环比增长9%;其中,新能源车出口占总量的24%,中国品牌出口33.3万辆,同比增长17%。1-8月,乘用车累计出口304万辆,同比增长30%。

展望9月,宏观来看,汽车报废更新、以旧换新等政策的效果还将持续释放;同时,国内居民消费意愿逐步加强,叠加车市传统“金九银十”旺季到来,汽车消费趋势向好。微观来看,8月底、9月初举办的成都车展向来将展览和销售并重,加之今年成都车展又开辟了众多营销新模式,有望相应推高消费热情。(中国经济网记者 郭跃)

本文地址:https://auto.gasgoo.com/news/202409/12I70404794C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921