半年刚过,诸多车企便迫不及待地公布了自己的成绩单。理想月销重回4万,零跑月销2万、就连刚上市不久的小米SU7也取得了月销过万的成绩。新能源产业的发展又达到了新高度。

另据乘联会数据显示,5月份造车新势力车企市场份额达到16.3%,同期日系车的市占率为14.8%,造车新势力实现了对日系车企的反超,逐步成为了消费者的主流选择。这是历史性的一刻,也是中国汽车产业在电动化、智能化快速崛起的必然结果。

上半场电动化,下半场智能化,随着电动化进程的加速,智能化也成为诸多车企争相布局的重点,智能驾驶更是重中之重。不仅尹同跃、魏建军、雷军等行业大佬纷纷下场开启智驾直播,各家车企也在加速普及城市NOA功能,开城速度越来越快。

而智能驾驶的快速发展在很大程度上要归功于激光雷达的应用,在各家车企疯狂内卷“开城速度”的同时,激光雷达的装载量迅速提升。

图源:Yole报告

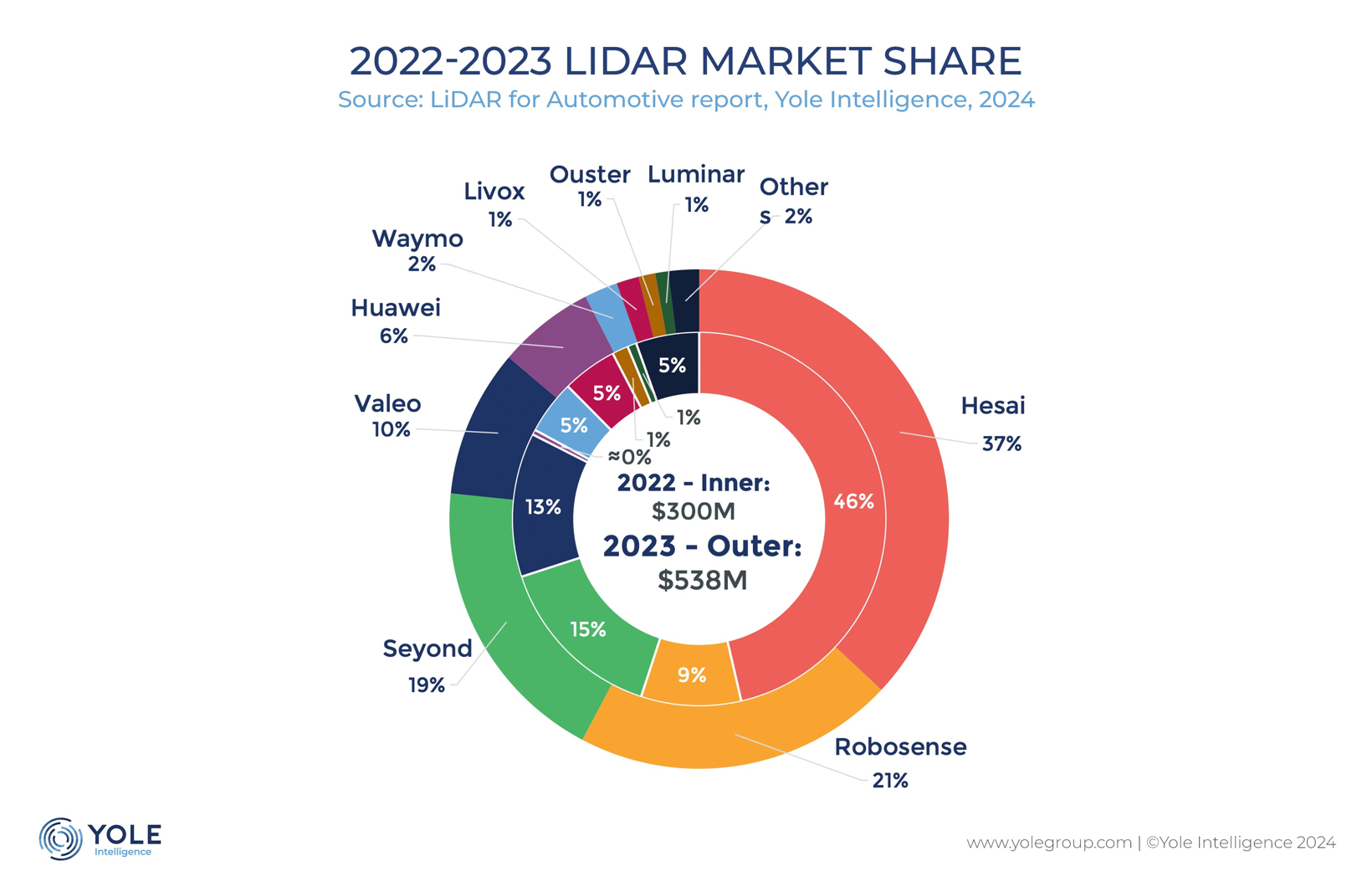

近日,Yole Group旗下的Yole Intelligence发布了《2024年全球车载激光雷达市场报告》(下称《Yole报告》),报告显示2023年,全球车载激光雷达市场规模同比扩张了79%,市场规模攀升至5.38亿美元。2023年乘用车激光雷达安装量达76.2万台,是2022年的三倍多。

中国智能电动车市场的快速增长,促使激光雷达行业迈上了一个台阶。《Yole报告》显示,禾赛以出众的成绩斩获四项全球第一:全球车载激光雷达市占率第一、全球ADAS市占率和搭载量双项第一、全球自动驾驶激光雷达市占率第一,禾赛也成为唯一一个连续三年获“多项全球第一”殊荣的中国企业。

图源:Yole报告

跨越鸿沟,激光雷达迈入发展快车道

根据对传感器的需求差异,可大致将当下的智能驾驶分成两个阵营,一是以特斯拉为首的纯视觉发展路线,另一派是理想、小鹏坚守的融合感知路线。

作为智能电动车领域的领军人物,马斯克曾多次炮轰激光雷达,在2019年特斯拉“Autonomy Day”上,马斯克将激光雷达比喻成没用的阑尾,并称采用激光雷达、走融合感知路线的车企注定失败。为此,特斯拉坚定不移地走上了纯视觉感知的路线。

特斯拉的举动吸引来了一批追随者,激光雷达无用论也逐步在业内盛行,随着时间的推移,越来越多的从业者发现,激光雷达并非毫无用处,马斯克拒绝使用激光雷达,更多地是因为当时激光雷达的造价太高,特斯拉根本用不起。

为了能够搭上智能驾驶的快车,求生欲满满的激光雷达开启了疯狂的降本运动。2019年时单颗激光雷达的售价要两三万美金,现如今已经下降至几百美金,成本已经不是激光雷达上车的阻碍。

除了售价疯狂下降之外,智能驾驶行业的快速发展,也对感知模块提出了更高的要求,激光雷达正在变得越来越重要。

一是在AEB功能大幅度普及的情况下,不少车企将激光雷达数据应用于AEB功能开发,由于激光雷达通过主动发射激光来实现直接探测,不依赖环境光,它的应用能够大大提升AEB在夜间的安全性,有国际论文指出,在夜间,融合了激光雷达数据的平均感知精度是纯视觉的3倍。

其次,L3级自动驾驶的落地,也为激光雷达的发展提供了广阔的想象空间。前不久工信部等四部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,宣布9家企业成为首批“智能网联汽车准入和上路通行试点联合体”,此外,从去年开始已经有多家车企在北京、上海等地拿到了L3测试牌照。为了能够确保搭载L3级自动驾驶车辆的安全,绝大部分车企均选择了带有激光雷达的融合感知方案。

除了感知需求之外,车市内卷也加速了智能驾驶系统的下放,刚刚上市不久的零跑C16便搭载了激光雷达,相信用不了多久激光雷达将逐步成为15万级车型的标配。

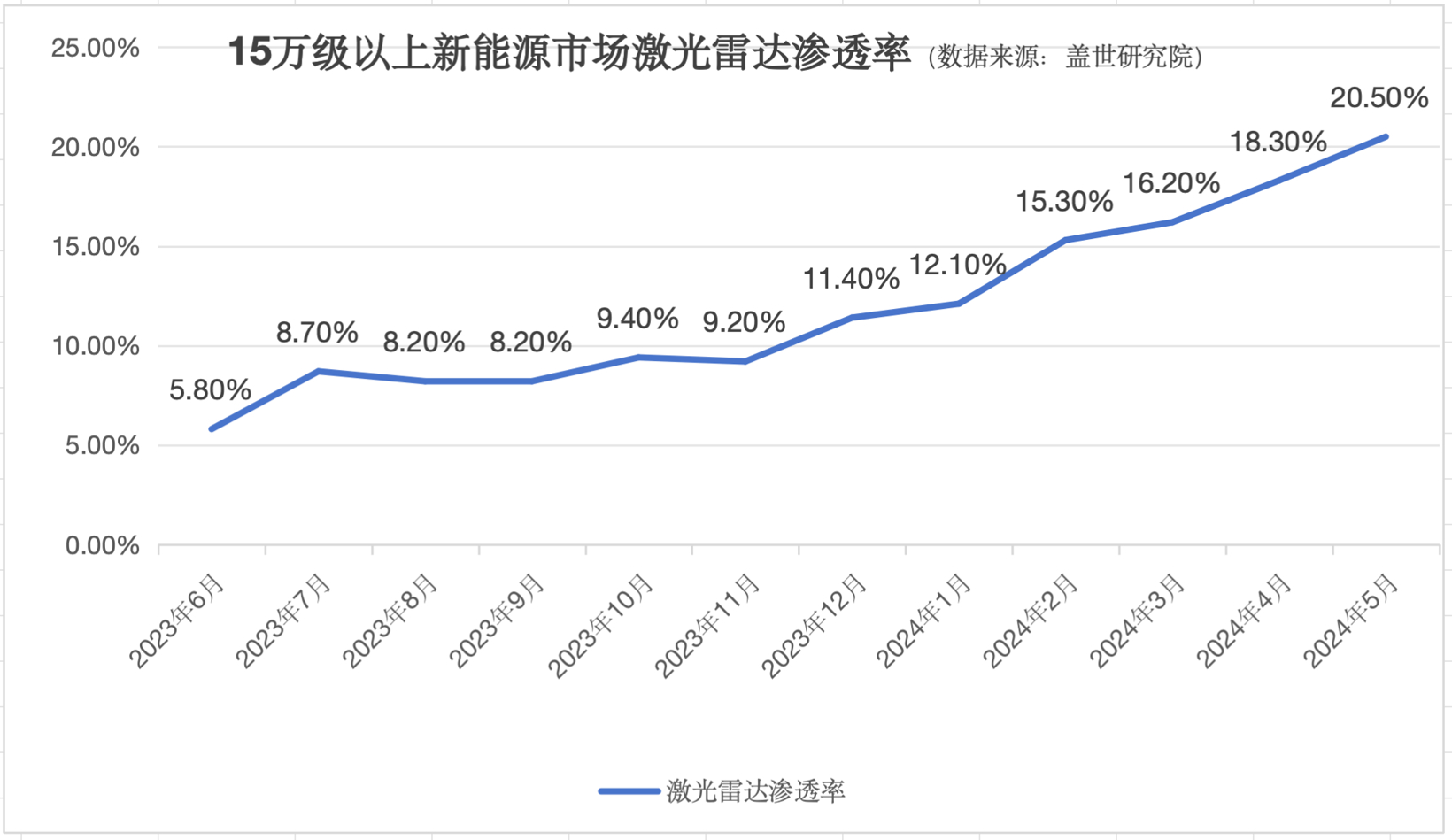

图源:盖世汽车

据盖世汽车研究院数据,2024 年中国市场激光雷达装机量大幅增长 211.9%。今年 5 月,15 万元以上新能源汽车销量约 50.9 万台,激光雷达渗透率达 20.5%,已经提前实现了“跨越鸿沟”。更为值得一提的是,5月在销量排名前 10 的头部“新势力”(包含传统车企新品牌)品牌车型中,激光雷达平均搭载率已经超过60%,而且这一速度仍在加快。

这样迅速上涨的市场需求,为禾赛的成长提供了广阔的市场空间,官方信息显示,截至今年第一季度,禾赛已累计交付超38万台激光雷达,禾赛在全球前装量产市场已获得来自18家主机厂的近70款车型定点。随着这一系列车型销量的快速提升,禾赛也迅速成为出货量最高的激光雷达企业,顺利夺得《Yole报告》市占率第一的名号。

遵循摩尔定律,禾赛引领行业发展

之所以禾赛能够取得这样的成绩,不单单是因为禾赛踏上了行业发展的快车道,更多的是因为其能够为企业提供品质高、覆盖面广的产品。

在诸多激光雷达企业疯狂降本,换取“低价上车”机会的背景下,禾赛走出了一条不同的发展路线。

在禾赛科技创始人及CEO李一帆看来,激光雷达领域是存在摩尔定律的,但很多人对于摩尔定律存在一定的误解。在大多数人看来,摩尔定律是指,集成电路性能和价格每隔12-18个月就会迎来一次变化。而李一帆则把摩尔定律更加通俗的解释为单位计算性能的成本,每12-18个月降低一半。并且它是由两个路径组成:一个路径是成本不变,产品性能不断提升;另一个是性能不变,成本不断下降。

为此,禾赛首次提出了摩尔定律在激光雷达行业的两种表现形式:极致性能和极致成本,这体现在产品研发上,就是要实现低价与高质的双向布局。

对成本敏感的车企而言,拥有极致成本的激光雷达产品更容易获得青睐,而对于追求优质驾驶体验的智驾公司而言,拥有极致性能的激光雷达能够帮助它们快速提升智驾表现。禾赛地打法很好的满足了这两者的需求。

今年来,禾赛正式发布了AT512和ATX两款新产品,ATX和AT512均沿用已经量产数十万台的成熟AT平台,通过第四代芯片技术架构的支持,结合了不同的激光收发模块和光机设计,前者实现了极致成本,后者做到了极致性能。

正是得益于遵循摩尔定律,实现“双向布局”的打法,禾赛不仅能够提供满足车企极致成本需求的高性价比产品,还能够为诸多自动驾驶公司提供性能强劲的高品质产品。

图源:Yole报告

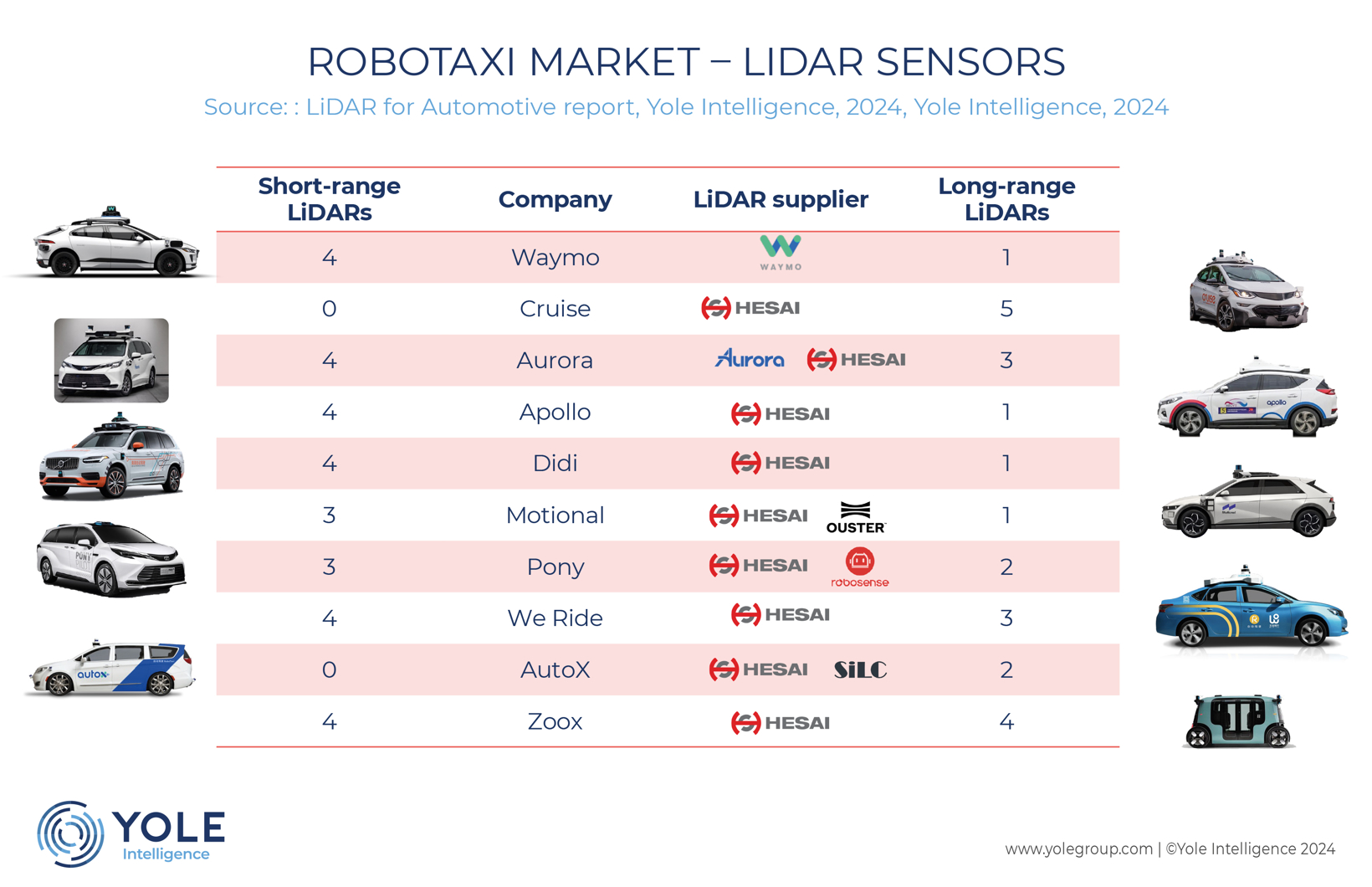

《Yole报告》数据显示,2023 年全球 L4 自动驾驶激光雷达市场规模达 1.24 亿美元,禾赛以市占率高达 74% 的绝对优势蝉联榜首。几乎所有自动驾驶头部玩家都与禾赛保持着紧密的合作关系,在全球头部的 10 家 L4 自动驾驶公司中,有 9 家使用的是禾赛的高性能激光雷达,其中包括 Aurora、Zoox、Apollo 等国内外知名企业。

禾赛在L4级市场拥有绝对领先的优势,这在很大程度上说明其拥有明显的技术优势,随着时间的推移,摩尔定律会逐步显现,禾赛可以将先进技术下放,强化性价比路线的竞争力,引领行业持续发展。

能持续“造血”才是最大的竞争力

虽说激光雷达的未来发展潜力巨大,但就目前来看真正能够站稳脚跟的企业并不多。一方面是因为汽车行业极度内卷,车企对降本的需求越来越高,另一方面智能驾驶行业正在快速向前发展,需要激光雷达企业加大研发投入,为行业提供实力强劲的新产品,而激光雷达企业很难从中取得平衡。

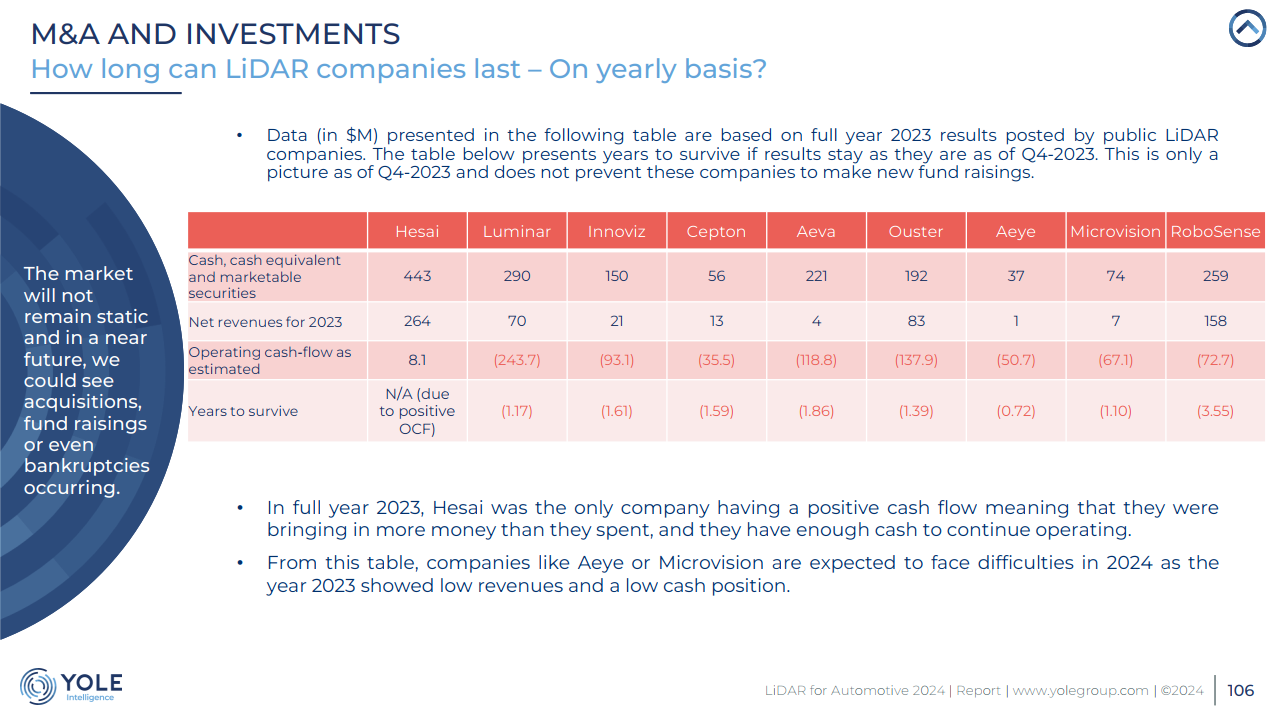

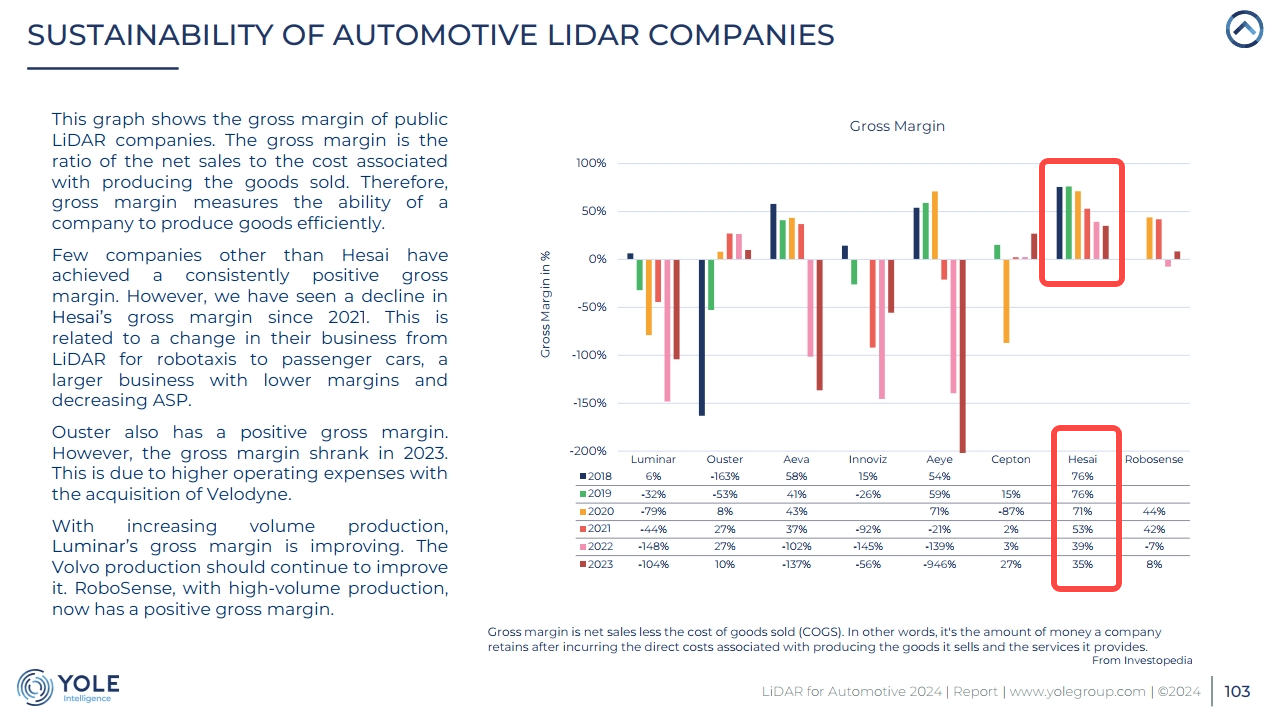

《Yole报告》将禾赛、Luminar、Innoviz、Ouster等激光雷达企业的现金储备、年度营收、以及经营现金流等进行对比后发现,从现在算起,绝大多数激光雷达企业活不过两年,而禾赛的财务状态是一众激光雷达厂商里最好的,已经能够实现正向“造血”。

图源:Yole报告

值得注意的是,受车企新车研发、生产节奏的限制,一款激光雷达要获得车企的定点需要2-3年的时间,倘若激光雷达企业无法熬过这个时间点,只能被挤下牌桌,倘若激光雷达企业出现问题,车企的生产、销售节奏也会被打乱,为此,车企必然会产生一些忧虑。当下车企在选择硬件供应商定点的时候,所考虑的不仅是其产品力,还有其制造交付能力和长期供应的稳定性。

目前看来,禾赛作为2023年行业唯一经营现金流为正的激光雷达公司,显然是“全村的希望”。

一是因为其财务状态较好、血条够厚。财报数据显示,2023 年禾赛全年营收18.8亿元,同比增长56.1%,全年综合毛利率达到35.2%,禾赛首次实现了年度经营现金流转正,拥有了自我造血的能力。

图源:Yole报告

其次,禾赛已经获得18家主机厂70多款车型的定点,绝大多数定点已经开始规模化,这么多定点可以很好地衔接,能够保持整个企业的平稳运行。而随着定点车型销量的提升,规模化效应也会逐步显现,促使禾赛进入正向循环的轨道当中。

产品布局遵循摩尔定律、财务表现良好、定点充沛,无论从哪个视角来看,禾赛都是一个能力出众的“马拉松选手”,是激光雷达行业中最具竞争力的企业,而这样强悍的实力也是禾赛能够在《Yole报告》中霸榜的根本所在。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202407/8I70398117C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921