很长一段时间,蔚来、小鹏和理想的销量可谓是齐头并进,业界将三者并列为新势力造车第一梯队,不过今年以来,蔚小理稳定的局势被打破,理想汽车率先突围,不仅销量上差距越来越大,其也率先实现了盈利。

曾经的老大哥们,蔚来、小鹏则仍然困在生死线上,如今,二者尽管销量重新回到万辆以上,但在此时的大环境下,这样的成绩显然还远远不够。

究其原因,理想汽车之所以能够走出一条阳光大道,离不开增程式的路线,然而,蔚来和小鹏就没有那么幸运了,二者分别押宝的高端服务路线和智驾路线似乎都遇到了难题。

这并非是说二者的路线是不对的,相反,这两条路仍是蔚来和小鹏的立身之本,只是如何在有限的时间内,从愈发激烈的竞争中脱颖而出?蔚来和小鹏通过举行的科技日,向业界传达了各自的思考。

图片来源:小鹏、蔚来

深挖与拓宽

在近期小鹏和蔚来分别举行的科技日上,二者的路线就格外分明。小鹏汽车走的是精益求精的路线,围绕智能化持续探索,深化技术标签,而蔚来则是主打全面化,持续拓宽护城河。

在一年一度的1024科技日上,小鹏汽车继续深耕自己的拿手好戏——智能驾驶。

小鹏汽车表示,小鹏汽车的XNGP智能辅助驾驶系统将迎来最新量产落地计划,其采用轻地图方案的XNGP城市智驾,将不受限于高精地图的使用范围和更新时效。

据小鹏汽车董事长、CEO何小鹏介绍,无高精地图区域城市导航辅助驾驶功能将于第一阶段开放20城,年内增至50城。并且,小鹏汽车计划在2024年完成全国所有区域的城市高阶智驾覆盖。

此外,小鹏智驾的又一“杀手锏”——AI代驾功能也将启动小范围测试。开启AI代驾功能后,用户可在全国范围内设置起点和终点,手动驾驶一次后即可形成记忆地图,在之后选择该出行路线时就可以使用“AI代驾”功能,实现单独路线/特定场景的城市导航辅助驾驶。

小鹏汽车还发布了面向全场景智驾的终极架构XBrain。据悉,XBrain由深度视觉神经网络XNet 2.0和基于神经网络的规控XPlanner等模块构成。XNet 2.0融合行业最高精度的纯视觉占据网络,实现动态BEV、静态BEV、占据网络三网合一,是行业首个应用大模型具备时空理解能力的感知架构。

无论是过去激光雷达+高精地图的路线,还是如今的重视觉、轻地图、轻雷达的路线,小鹏汽车的目标始终如一——坚持智驾领先地位。

在智驾之外,小鹏汽车还发布了智能座舱系统天玑XOS。这套智能座舱系统在应用界面和自定义编辑能力及用车场景的环境感知能力方面有所提升。

作为汽车的延伸,小鹏汽车也在探索更多可能。譬如发布了全新自研双足机器人和持续研发飞行汽车。未来,小鹏鹏行将在智能机器人上应用XNGP、XEEA电子电气架构等智能汽车同源技术,将智能机器人与AI汽车深度链接。

图片来源:小鹏汽车

与小鹏主抓智驾不同的是,蔚来的涉猎就显得更加宽泛了。

在蔚来的创新科技日上,蔚来创始人、董事长兼CEO李斌展示了由芯片及车载智能硬件、电池系统、电驱系统、车辆工程、操作系统、移动互联、智能驾驶、智能座舱、智慧能源、智能制造、人工智能、全球数字运营等12个技术栈构成的“蔚来技术全栈”。

硬件方面,最引人注目的是蔚来的首款自研芯片——激光雷达主控芯片“杨戬”。据介绍,“杨戬”芯片采用了8核64位处理器,提供强大的计算支撑,可高效捕获激光雷达传感器的原始数据,还将为激光雷达降低50%的功耗。

在软件方面,蔚来发布了整车全域操作系统天枢SkyOS,该系统涵盖整车系统、辅助驾驶、智能座舱等多个领域。据李斌介绍,这是行业内首个由车企自研并发布的智能电动汽车整车全域操作系统。

此外,蔚来同时也在着手构建自己的应用生态,并于此次活动正式发布了蔚来“应用商店”,目前已有40多个APP入驻。

作为“多面手”的蔚来,在小鹏汽车擅长的智驾领域也已有所收获。蔚来宣布10月起增强领航辅助NOP+的使用场景将从高速进入城区,为用户提供全域通行的点到点智能驾驶体验。

在科技日上,蔚来旗下首款手机——NIO Phone正式发布。李斌将Nio Phone定位为“一部为蔚来车主而生的手机”,作为智能汽车生态的重要一环,NIO Phone的推出打通了车和手机之间的软硬件隔阂,共享设备算力,将带来以车为中心的移动互联新体验。事实上,有这一目的的车企,并不在少数,吉利收购魅族、问界与华为手机互联等。

为了实现互联,蔚来还研发了NIO Link蔚来全景互联技术,NIO Link可以通过硬件、数据和感知的多维度融合,实现了跨域算力调度,和车-端-路-云协同的分布式能力学习。

除了在科技日上披露的内容外,蔚来涉及的行业还不止于此,诸如斥巨资布局换电、投资动力电池公司、保险行业等。

比较来看,小鹏和蔚来的着重点有所不同,但是二者的研发方向都是围绕汽车领域展开,只不过小鹏是重点发展智驾,打造领先技术继而保持领先地位,而蔚来则是涉足多个领域,全方位打造生态领域以构建护城河。

图片来源:蔚来

烧钱与省钱

除了各自的战略不同外,蔚来和小鹏在战略背后的“金钱观”也大有不同。

蔚来的全方位发展战略为业界画出了一幅长远的规划图,不过这并不能掩饰该战略带来的巨额亏损。

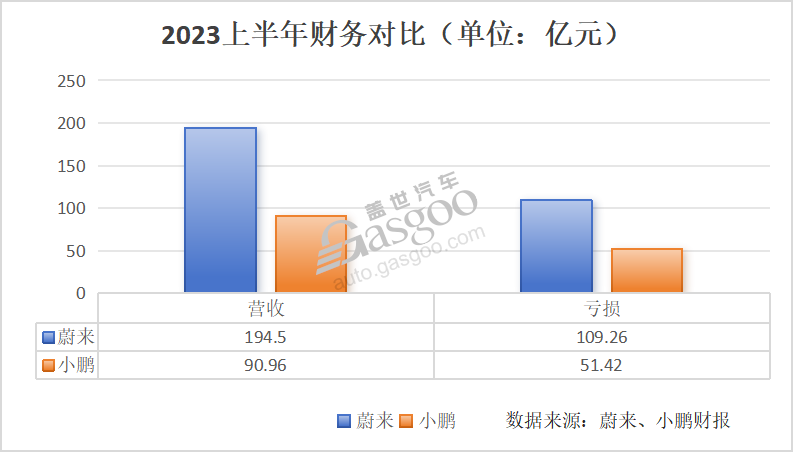

今年上半年蔚来亏损超过百亿,成为了国内亏损最大的车企。

据蔚来半年报显示,蔚来二季度营收为87.7亿元,同比减少14.8%,环比下降17.8%;净亏损为60.56亿元,同比扩大119.6%,环比扩大27.8%。今年上半年,蔚来营收为194.5亿元,同比下降3.74%,净亏损高达109.26亿元,同比扩大139.1%。

何小鹏曾劝诫李斌“不要太过投入,要省着点花”,不过从蔚来的支出以及亏损情况来看,显然李斌并未听从何小鹏的建议。

财报显示,蔚来二季度研发支出达33.4亿元,上半年研发投入合计达64.2亿元,已远超小鹏和理想汽车的研发投入,基本与亏损持平。

“这个研发投入规模在蔚来的承受范围内,也是我们参与下一阶段智能电汽车越来越激烈竞争的基本保障。”李斌表示,蔚来对于研发投入的理解是,为了提升性能与降低成本,长期投资研发可以提高毛利率。

李斌认为,汽车的生命周期非常长,希望能够关注全生命周期的体系化效率,期待用技术进步,换取降本的可能性。

这也就意味着蔚来在用烧钱的方式来换取未来的省钱及挣钱。

不过远水救不了近火,蔚来还是只能选择大量融资来解燃眉之急。

今年6月,蔚来宣布与阿布扎比投资机构CYVNHoldings签订股份认购协议。根据协议,CYVNHoldings将通过定向增发新股和老股转让的方式向蔚来进行总计约11亿美元的战略投资。三个月后,蔚来又宣布公司拟发行本金总额5亿美元于2029年到期的可转换优先债券及本金总额5亿美元于2030年到期的可转换优先债券。

相比于蔚来的百亿亏损,小鹏汽车的亏损就显得更少一些。小鹏汽车半年报显示,小鹏的二季度营收为50.6亿元,同比下滑31.9%,环比增长25.5%;净亏损为28.05亿元,创上市以来单季度亏损新高。今年上半年,小鹏营收为90.96亿元,同比下降32.92%;净亏损达51.42亿元,亏损幅度扩大16.8%。

尽管没有蔚来的亏损大,但是小鹏汽车同样被业内质疑“这样花钱,还能活多久?”

不过与李斌“花钱是为了以后更省钱”的乐观想法不同的是,何小鹏更愿意将真金白银存下来以备不时之需,也为了能够活的更久。

在长城汽车前总经理王凤英履职小鹏汽车总裁后,小鹏汽车就开始大力推动降本增效策略。

据媒体援引知情人士报道,小鹏的改款G9能够降价4.6万元,很大一部分原因就是得益于王凤英重新考查了供应链的结果。“一个细节一个细节抠出来的,”业内人士透露,比如一款座椅,可以直降一千多元。

何小鹏认为,小鹏汽车在动力系统、整车硬件、供应链等多个领域的降本正在有效推进。其计划要在2024年底前实现整体成本降低25%的目标,并于2025年实现收支平衡。

除了对供应链进行改革外,小鹏汽车也开始对销售渠道下刀,以减轻营销负担。在今年9月初,小鹏汽车对销售渠道进行调整,将全国24个销售区域减少到12个,并逐步淘汰效率低下的直营门店,小规模商超将向集销售、交付、服务、充电为一体的综合性门店调整,同时进一步发展有能力的经销商,加速占领二至四线的空白市场。

除了省钱外,小鹏汽车与蔚来一样,都在持续融资。今年7月,大众集团斥资约59亿认购小鹏约4.99%的股权,并与其签署战略技术合作协议,双方将共同开发两款大众汽车品牌的电动车型,预计2026年可推出。这一史无前例的合作,既彰显了小鹏汽车过硬的技术,同时也会为后续的融资起到助推的作用。这对于低谷中的小鹏汽车来说,可谓是及时雨。

图片来源:何小鹏微博截图

结语:

作为新势力第一梯队的车企,蔚来和小鹏面前的对手已愈来愈多。

蔚来主打高端,而比亚迪的方程豹、智己、极氪等向上冲高的品牌都在抢占其市场;小鹏汽车对标的是中端产品,需要直面特斯拉,以及大众、丰田等合资品牌的争夺,极越和即将发布的小米汽车的价格定位瞄准的同样是小鹏汽车的消费人群。

在这个群敌环伺的环境下,刚刚有了喘息机会的蔚来和小鹏,自然不敢懈怠。从各自的科技日以及近段时间的动作不难看出,蔚来和小鹏都在努力的活下去。只是在这个分秒必争的战斗中,谁的战略提前奏效,将变得至关重要。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202311/3I70368479C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921