10月19日,在2023第十一届中国汽车与环境创新论坛上,重庆长安汽车股份有限公司新动力研究院总经理胡铁刚做了《新动力、新动能、新体验、新未来 多元电气化路线趋势及长安研发实践》主题报告。他表示,中国市场新能源车仍保持快速增长,BEV增速趋缓,xEV(PHEV/REEV)车型是新能源增长的主要驱动力。从政策、市场和用户的角度看,xEV(PHEV/REEV)车型有很大发展空间。

未来,中国新能源动力很长时间内仍会保持多动力形式并存的态势,BEV仍是新能源主流,xEV快速增长,HEV目前发展的驱动力和商业模式都暂不具备,发动机逐步萎缩但短时间内不会完全被取代;BEV不会完全统治汽车动力, xEV可能替代ICE成为真正的全域汽车产品;即使在2060碳中和阶段,采用低碳和零碳燃料的xEV动力仍将存在。

新能源汽车渗透率逐步提升

数据显示,中国2022年新能源渗透率达到27.6%;当前已到33.6%,未来仍将保持增长,但增速将放缓,预计2025年渗透率可达到50%以上。欧洲2022年新能源渗透率达到23.5%;2023年1-8月新能源增速放缓,渗透率下调至22.3%;长远来看,新能源仍会缓慢增长。

图片来源: 中国汽车与环境创新论坛截图

对比来看,中国市场和欧洲市场电气化/电动化都呈现增长态势,但侧重不同,中国以EV+xEV为主,欧洲以HEV+EV为主。胡铁刚表示,这与碳法规及积分政策相关。同时,也与中欧用户使用场景有关,“中国的用户相对更加集中,通勤距离相对比较短,欧洲的通勤距离更长,因此HEV的车型有一定青睐性。”

从市场端来看,中国企业已完成动力路线布局,双电机插电混(含增程)成为xEV车型的技术收敛方向,行业已转入淘汰赛。胡铁刚强调,基于中国道路法规及用户使用场景(集中居住,短途行驶),双电机P13为主的xEV路线已经明确。此外,根据发改委产业投资政策,造车新势力不具备PHEV生产资质,生产的电混车型只能是REEV。由于新势力在REEV领域的先后进入,REEV将在市场竞争中形成规模趋势,声量进一步放大。

图片来源: 中国汽车与环境创新论坛截图

关于未来销量预测,胡铁刚认为,xEV销量在10-20万元区间将超过EV,成为最重要的增量来源,是后发者商业成功的着力点。10-20万的用户群对成本更加敏感,xEV将成为主要的动力结构形势。市场中10-20万的电气化产品容量大,但为寡头占有,各企业混动车型陆续发力,更容易形成突破,重建格局。市场中部分20-30万的电气化产品虽呈现xEV占优势,但因电池成本在整车中占比相对较低,未来更易向纯电转换。

从政策端来看,2022年7月,2024-2025年度积分办法征求意见稿发布,明确新能源积分以促进新能源车产销规模提升为主要导向,延续基于续驶里程的给分方式。2024-2025年度基于2023年度分值公式基础上整体下调40%,PHEV基准分值从1.6分下调至1分,CD电耗、CS油耗指标要求不变。

财政部表明24~27年预计减免车辆购置税规模总额将达到5200亿元。根据销量和补贴金额,测算出可免税新能源车比例约为87%,预示着将有13%的新能源车因达不到收紧的技术条件(三种情景)而无法得到补贴,补贴政策进一步推动插电车型技术进步。

从用户端来分析,再购用户会引领动力重构,再购选择ICE的用户占比呈逐年下降趋势。新能源渐成再购趋势,ICE用户再购忠诚度降低,EV占比快速增长;xEV用户中继续选择xEV动力依然为主流。

BEV/XEV/HEV动力产品趋势研判

关于BEV趋势研判,胡铁刚表示,自2021年,纯电动车型A00级销量开始萎缩,腰部A级车崛起,整体分布逐步从哑铃型向纺锤形过渡。BEV产品正在以科技产品形象、极致性能体验获得更多用户认可。

而关于xEV( PHEV/REEV )的产品趋势研判,XEV具有电车驾驶感、无里程焦虑、相对于BEV购置成本低,低成本BEV形象得到用户认可。从产品分类来看,PHEV/REEV都是插电混动产品,采用电能+燃油两种能源互补。从用户视角来看,都是解决里程焦虑、补能效率的全域解决方案,是当期解决电车焦虑的最优解。

图片来源: 中国汽车与环境创新论坛截图

关于HEV产品趋势研判,胡铁刚表示,市场与用户多样性、电池成本及充电便利性限制,HEV是充电不便且有节油需求用户的最佳方案。国家法规对于燃油车 “合规成本”的影响力度,是HEV未来发展机会的至关因素。HEV车型从成本视角,商务模式很难成立(运营除外);基于驾驶体验提升,有一定改善,但差于电动化车型。

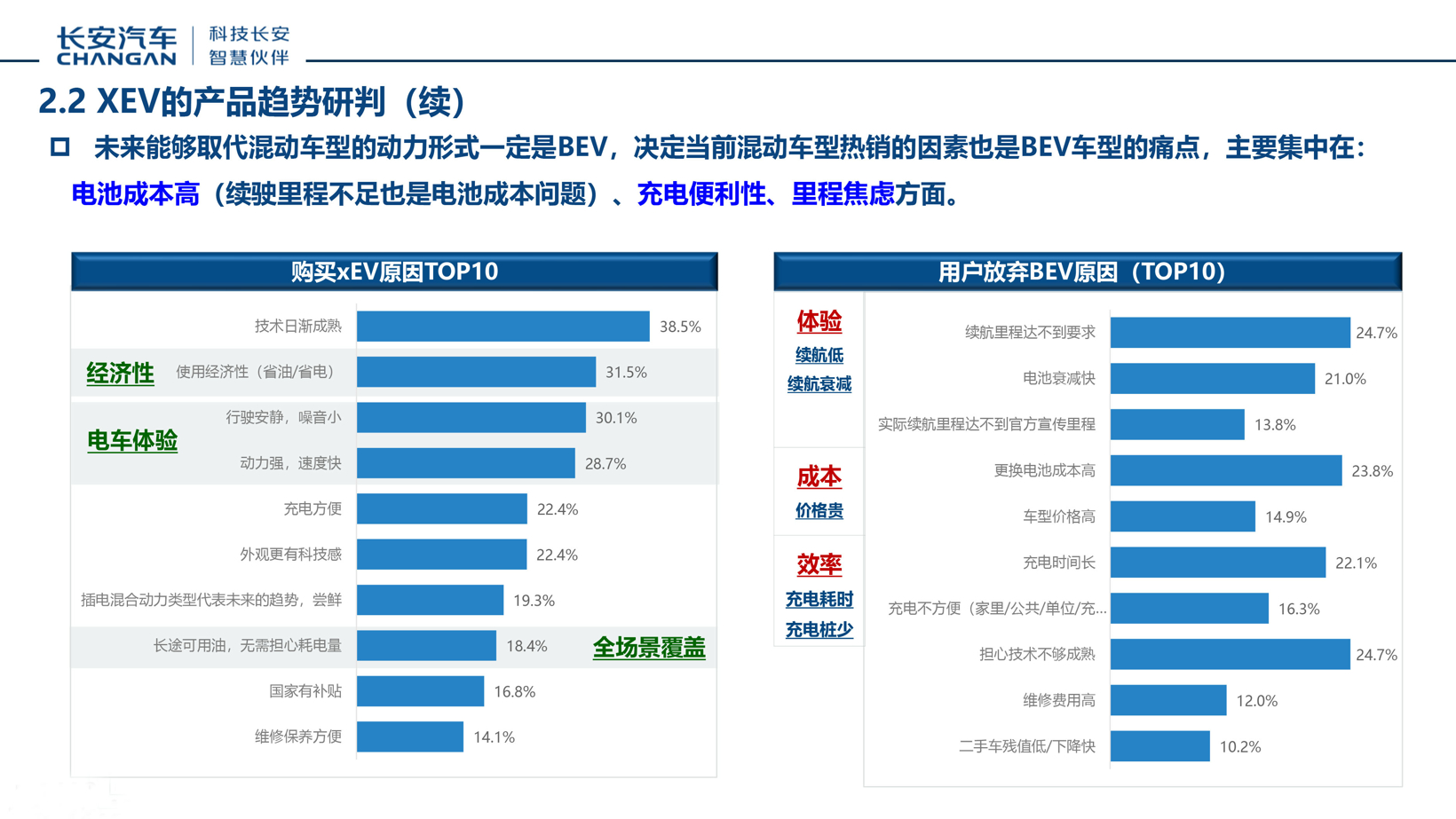

不过,胡铁刚认为,未来能够取代混动车型的动力形式一定是BEV,决定当前混动车型热销的因素也是BEV车型的痛点,主要集中在:电池成本高(续驶里程不足也是电池成本问题)、充电便利性、里程焦虑方面。

考虑到使用成本、初始购置费、税费、残值等的拥车总成本来看,xEV是当前最优动力路线。未来,充电便利性解决且电池成本下降之后,xEV将受到BEV挤压,但这个时间点至少2025年以后才会到来。

中国超大城市的通勤半径大约30km,按两天充电一次,纯电里程120km就可以满足日常通勤需求,xEV用户大部分场景也为纯电行驶,插电混动车型纯电里程(电池搭载)正在逐年增加,以覆盖更多纯电行驶需求。

电池技术进步、充电便利性提升,纯电动车里程焦虑下降,纯电车用电量会回归理性,逐渐减低。XEV续航里程150-200km、EV续航里程500-600km将成为典型续驶里程配置,基本满足用户全场景使用的续航要求。

面向未来,“禁燃”本质上并非禁止发动机,而是禁止高碳排燃料,碳中和与发动机并不矛盾。欧盟9月对外发布,正在研讨2035年燃用电子燃料汽车,可以豁免燃油车禁售要求;“即便到2030年,BEV:xEV:ICE比例达到4:4:2,仍有60%的车型需要发动机;另外,内燃机产业安排、地域发展不平衡、e-fuel等因素影响,2035年后发动机产业会逐步萎缩,但不会彻底消失。”胡铁刚强调。

长安电气化战略布局

胡铁刚梳理了长安汽车战略布局。他指出,长安的战略有三个:

第一,2017年发布的香格里拉计划,这是长安汽车面向电动化的战略全面启动。

第二,2018年发布北斗天枢计划,是长安汽车面向智能化的战略全面提升。

第三,今年车展长安发布海纳百川计划。是长安汽车加速国际化,全面向全世界级品牌迈进的计划。

长安三个计划:电动化、智能化、国际化。

图片来源: 中国汽车与环境创新论坛截图

此外,长安汽车面向中国及国际多元化的市场和用户需求,长安汽车坚持多动力路线并行的动力总成布局策略。随后,胡铁刚分别介绍了长安高效混动专用发动机(DHE)、长安智慧电驱(双电机) 技术平台(DHT)以及长安汽车的新能源产品矩阵。

而面向2030年动力结构判断,胡铁刚总结,多动力路线并存将维持较长时间,燃油车仍有市场;产品结构会不断调整,xEV可能替代ICE成为真正的全域汽车产品。

面向2060动力结构判断,胡铁刚总结,碳中和阶段,2060年近零排放情景下,PHEV技术路线生命周期较长,市场份额仍有10%;碳中和阶段,2060年净零排放情景下,在2045年后PHEV已退出新车市场,实现全面电动化。汽车行业独立实现净零排放的可能性不大,考虑到负碳技术,实现近零排放可能性大。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202310/19I70366288C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921