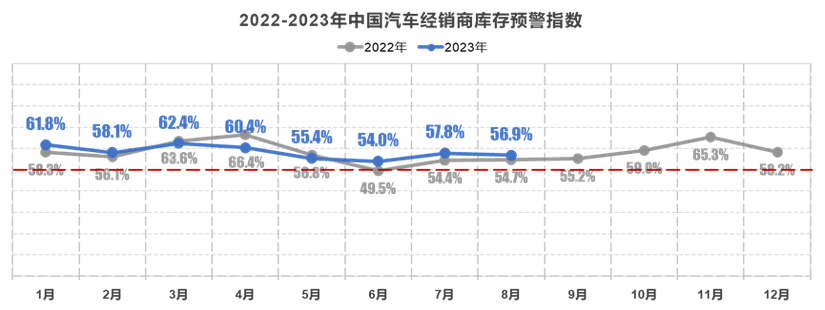

根据中国汽车流通协会最新发布的“中国汽车经销商库存预警指数调查”显示,2023年8月,中国汽车经销商库存预警指数为56.9%,同比上升2.2个百分点,环比下降0.9个百分点。

图片来源:中国汽车流通协会

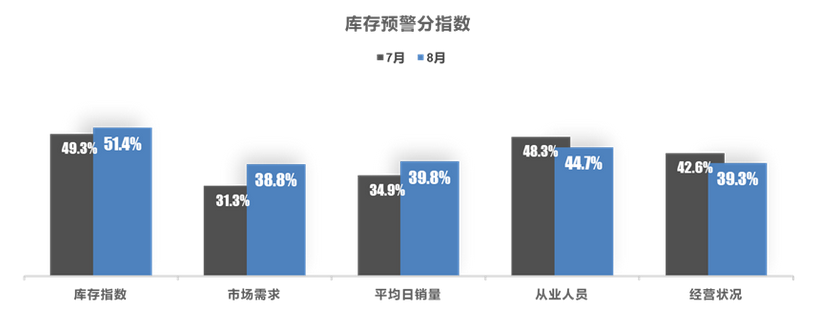

从分指数情况看,8月无论是市场需求还是平均日销量均呈现环比上升状态,这也意味着车市整体表现还算不错,然而遗憾的是,经销商经营状况依旧不佳,指数环比下降。

图片来源:中国汽车流通协会

8月车市淡季不淡,价格下探致经销商盈利承压

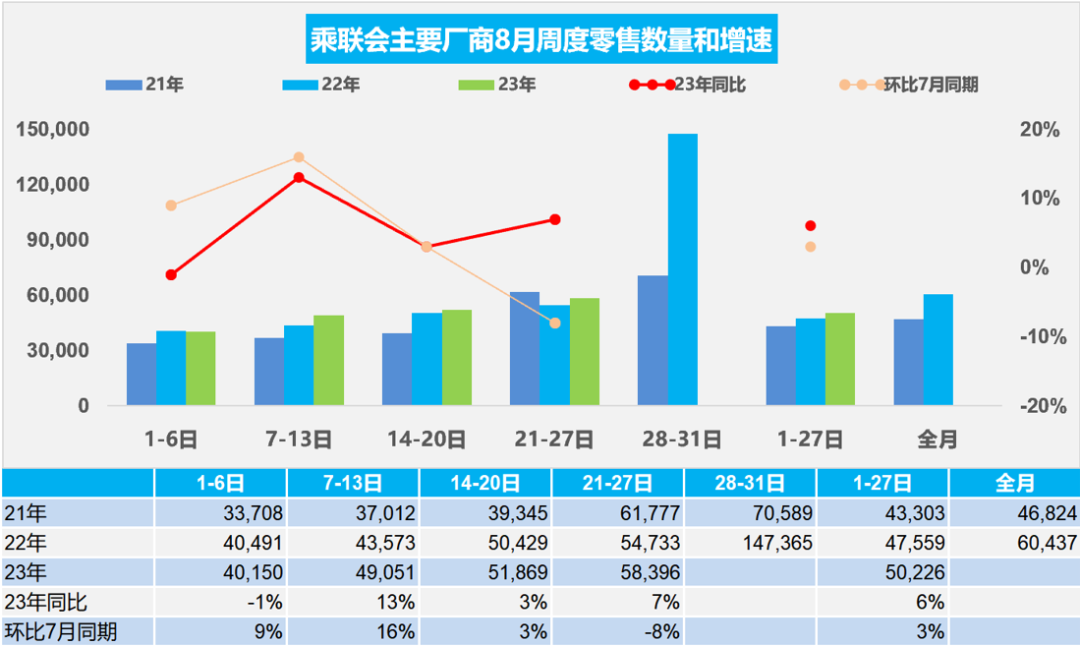

从乘联会近日公布的销量数据看,在促消费政策及车企终端优惠的加持下,叠加暑期出游、开学季、结婚季等因素驱动购车需求持续释放,8月汽车市场整体企稳走高,呈现淡季不淡的特点。

数据显示,8月1-27日,乘用车市场零售135.6万辆,同比增长6%,环比增长3%。今年以来累计零售1,265.3万辆,同比增长2%。其中,新能源乘用车市场零售53.8万辆,同比增长28%,环比增长2%,今年以来累计零售426.5万辆,同比增长35%。

图片来源:乘联会

在多方因素拉动下,销量是上去了,但无论是车企还是经销商均较为难受的一点是新车盈利空间再度挤压,价格战硝烟依旧。

据盖世汽车不完全统计,自8月以来国内已经有超过10家车企通过官降、新车优惠、调整权益等形式直接或者间接对旗下新车降价,包括极氪、哪吒汽车、零跑、长城欧拉等。不过与一季度价格战以燃油车占据主导不同,本轮降价更多是围绕新能源汽车展开。

价格下探对新车毛利影响较大,经销商普遍面临新车盈利较差、库存压力加大,以及资金压力回笼慢等问题。少部分经销商表示经营状况较差,运营成本较高、人员流失快的情况较为严重。

经销商大面积亏损一直是近年持续存在的问题,8月16日,中国汽车流通协会发布《2023年上半年全国汽车经销商生存状况调查报告》显示,2023年上半年经销商亏损的比例为50.3%,盈利的比例35.2%,持平的比例为14.5%。经过对比发现,亏损面处于近年的高位。形势较为严重,但短期又难以缓解,对于经销商而言,这时强化自身服务和转型拓新等自救举措,远比寻求外界帮扶更为重要。

“金九银十”到来,多数经销商持谨慎乐观态度

即将进入“金九银十”销售旺季,我们看到,现阶段各大车企在打价格战的同时,推新速度持续加快,同时福利力度也有所加大,叠加国家级地方政策刺激,以及各地小型车展举办拉动等,“金九银十”有望取得较好表现。

这也给经销商带来新的希望,调查显示,有87.1%经销商对即将到来的9月车市持谨慎乐观的态度,认为9月新车销量呈现季节性上升,环比增速在5%左右。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202309/1I70359530C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921