8月2日,最新《财富》世界500强排行榜正式出炉。

从营收看,今年上榜企业营收合计约为41万亿美元,较2022年上涨了8.4%。同时该榜的进入门槛也从286亿美元跃升到309亿美元。也就是说,最后一名的销售收入至少达到了“309”这个数字。

具体到入围名单,今年算上台湾地区企业,中国共有142家公司上榜,大公司数量继续位居各国之首。包括前十名中,依然有国家电网、中国石油天然气、中国石油化工三家公司。

而最值得一提的是,今年共有9家中国汽车企业上榜,含8家汽车制造商和1家动力电池供应商。整体排名方面,有上升、有下降,自然也有新进入者。

上汽继续领跑

对上汽来说,这份百强榜单其实并不陌生。从2004年首次进入世界500强,到2014年跻身前100强,上汽已经连续10年稳居世界百强之列。

2022年,上汽共销售新车530.3万辆,连续17年保持国内第一。同时其率先成为中国首个新能源汽车、海外市场销售“双百万辆企业”,包括新能源汽车销售107.3万辆,同比增长46.5%;海外市场销量达101.7万辆,同比增长45.9%。

在刚刚过去的7月份,上汽也交出了一份合格的成绩单。新能源汽车销售达9.1万辆,创下年内新高。其中,上汽乘用车销售新能源车2.8万辆,同比增长29%;上汽大众销售新能源车1.3万辆,上汽通用销售新能源车1万辆,上汽通用五菱销售新能源车3.5万辆。

过去几年,是上汽践行“电动化、智能网联化、共享化、国际化”新四化发展战略的关键时期。不论是纯电汽车,还是L4级Robotaxi,都在上汽的推动下取得了各自的发展机会。

早些时候,上汽也确认将和奥迪共同开发电动车平台。毋庸置疑,这不仅是合资新时代,更是中国车企重新定义话语权的时代。不过从排名来看,上汽较去年微跌16名,而近期又有传闻称,上汽研发总院首席科学家金杰盂已经离职,据悉是与飞凡的战略收缩有关。

到目前为止,智己和飞凡尚未能承载起上汽新能源的中高端梦。至于接下来,上汽会交出一份怎样的答卷,盖世汽车将持续关注。

比亚迪“提名”最多

其他几家车企中,一汽、东风、北汽和长安均出现了不同程度的排名下滑。作为对比,吉利排名上升4位,广汽也提升了21位。要属名次提升最多的,当属比亚迪。

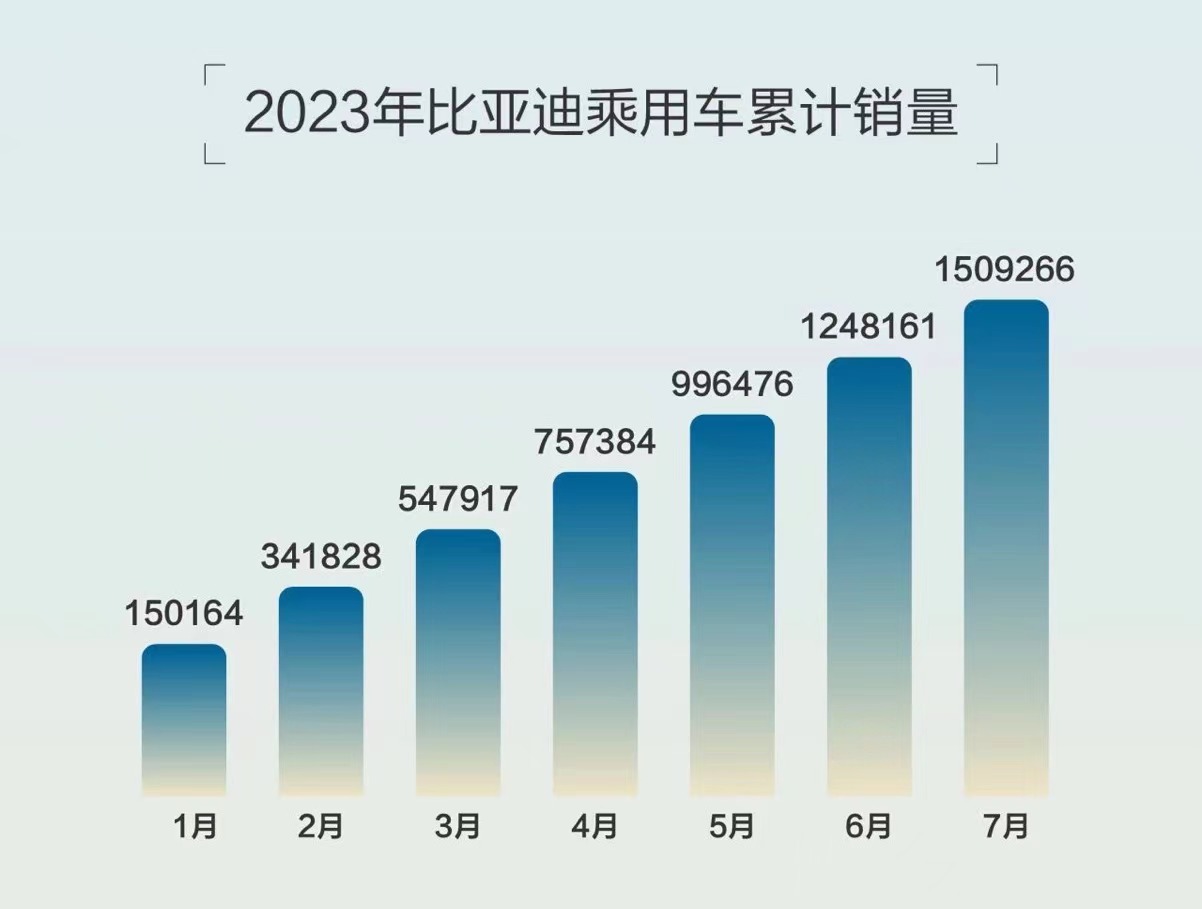

2022年,比亚迪实现销量180.25万辆,同比增加149.88%。其中乘用车销量179.66万辆,同比增加151.83%;海外销量4.53万辆,同比增加194.54%。同年,比亚迪在国内新能源汽车市场的市占率达接近3成。

7月份,比亚迪新能源汽车销量262,161辆,上年同期销量162,530辆;2023年累计销量超过151万辆,同比增长87.63%。另外,上个月其海外新能源乘用车销量达18,169辆。

图片来源:比亚迪

作为“垂直整合”的集大成者,比亚迪通过自产动力电池、半导体等关键零部件,在打造稳定供应链的同时,不断提高着单车毛利率。去年,比亚迪汽车毛利率为20.39%,同比提升3.69%。作为参考,特斯拉2022年的单车毛利率达到28.5%,可以看到,二者之间的差距明显缩小。

也正因如此,去年首度进榜的比亚迪,在今年成功挤掉了前面两百多家企业,排在第212名。

《财富》评论称,“2001年加入世界贸易组织时,中国没有汽车工业企业的规模达到上榜标准。”而今,中国有8家汽车品牌入围世界500强。按照比亚迪的增长势头,2024年说不定会给市场带来更多惊喜。

宁德时代成年度“黑马”

除了以上车企,今年《财富》世界500强排行榜中还有一家表现亮眼的中国企业,那就是宁德时代。凭借3286亿元的销售收入,宁德时代首次进入《财富》世界500强排行榜,并排在第292位。

2022年,宁德时代以191.6GWh的装机量连续六年排名世界第一,全球市占率达到37.0%。 同时,宁德时代储能电池出货量比重达到43.4%(总出货量出货量122.2GWh),连续两年位列全球第一。

放在国内市场,宁德时代的装机量也是稳居前列。以6月数据来看,宁德时代以49.60%的占比稳居第一,比亚迪排名第二,两家公司合计占据近70%的市场份额。

最后要说的是,此次《财富》世界500强排行榜共有39家新上榜和重新上榜的公司,其中有7家中国公司,除了宁德时代,还有广州工业投资控股、广东省广新控股、陕西建工控股、美团、通威集团和立讯精密。就像《财富》说的,贸易、疫情和战争改变了全球经济,全球产业链开始全面重构。但这中间,中国企业的发展已然势不可当。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202308/2I70354516C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921