受终端LFP热销车型带动,LFP材料市场投扩产火热。

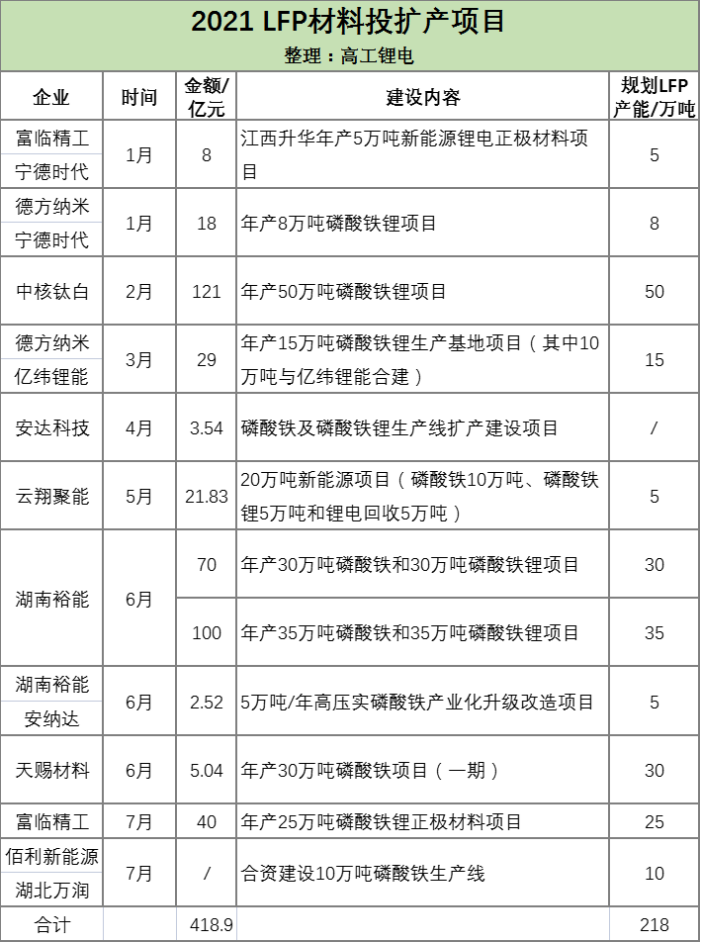

据高工锂电不完全统计,2021年以来,新增项目规划产能超200万吨LFP材料,总投资规模超400亿元。

资本的大量涌入背后,源于市场需求猛增,LFP电池渗透率在加速提升。

GGII数据显示,今年上半年磷酸铁锂动力电池装机量约17.38GWh,同比增长273%,装机量占比由去年上半年的27.8%提升至37.5%。

从出货量看,GGII数据显示,今年上半年中国正极材料出货量达47.5万吨,其中磷酸铁锂出货量占比37%,约17.58万吨,同比暴增384%。

目前来看,涌入磷酸铁锂市场的企业主要有三大类:一是专业的LFP材料企业如德方纳米、湖南裕能、富临精工;二是钛白粉企业如中核钛白、龙佰集团、安纳达,以及磷化工领域的川发龙蟒、川金诺、川恒股份等跨界布局;三是主营其它锂电材料的企业,如天赐材料。

近日马斯克表示,未来特斯拉电池构成将使用2/3的磷酸铁锂电池和1/3的镍电池。这可能带动未来更多企业投向LFP材料。

然而,资本的大量涌入也引来市场对短期过度投资的忧虑。业内人士指出,与动力电池产业链的其他材料相比,磷铁的投资增速最快,已经出现明显的失衡。具体来看,LFP材料市场或将面临以下隐忧:

隐忧一:上游供应链压力倍增

作为磷酸铁锂的关键原材料,电池级碳酸锂价格正持续升高。考虑下游大幅的投产周期,未来超200万吨磷酸铁锂的产能规划,意味着锂盐企业需提前备货,预计未来锂盐供需趋紧,锂价或进一步抬升。

目前来看,海外锂资源新增产能或低于预期,或因产能周期难解短期供给困境;国内锂资源开发正在提速,但国内锂供给占比较低,难以覆盖锂行业每年30%-35%的需求增长。

此外,作为铁锂电解液的重要组成成分,添加剂VC也将受到铁锂电池市场超预期的影响,导致VC产业链供应持续紧张。

隐忧二:低端产能过剩

LFP材料的核心竞争最终将回归成本与产能规模,如今动辄数万吨产能的扩充将进一步加剧LFP材料领域的市场竞争。一旦后期下游LFP电池市场需求不及预期或需求放缓,或将加剧产能过剩,行业再次陷于低质价格战竞争,LFP材料的市场竞争环境或将再次恶化。

基于此,部分企业已意识到其中风险,选择先行建设部分产能,后续则依据主要客户的需求变动情况、市场需求预期变动情况、资金使用安排情况适时启动。

本文地址:https://auto.gasgoo.com/news/202108/1I70266274C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921