百度Apollo再次朝共享无人车市场扔下了一颗“深水炸弹”。

6月17日,百度Apollo携手ARCFOX极狐共同发布新一代量产共享无人车Apollo Moon,作为一款可投入规模化运营的无人车,Apollo Moon成本做到了行业L4级自动驾驶车型平均成本的三分之一,只有48万元。双方表示,未来3年计划落地1000台共享无人车。这意味着,Robotaxi距离规模化应用更近一步了。

事实上,随着Robotaxi从有限的测试场景逐渐走向更多元化的运营场景,从有安全员随时准备接管向完全无人驾驶演进,从免费体验发展到付费运营,该赛道已经进入了一个新的扩张阶段。一个突出的表现是,为了在新一轮的交锋中占据更多有利的形势,越来越多的Robotaxi独角兽企业开始将IPO提上日程,以进一步寻求更稳定的资金来源,支撑下一赛段的技术研发和量产,Robotaxi上市潮一触即发。

Apollo Moon,图片来源:百度

IPO战火烧至Robotaxi

借助智能化快速发展的红利,去年下半年自动驾驶领域迎来了第一个IPO热潮——从2020年7月份开始,短短半年的时间里,先后有Velodyne、Luminar、Innoviz、Ouster、Aeva、AEye等多家激光雷达企业宣布上市,以加大融资力度,推进自动驾驶研发。

进入2021年,这股上市潮持续蔓延,先是无人驾驶卡车领域的图森未来和智加科技先后宣布上市,随后Waymo、Argo AI等Robotaxi领域的头部玩家也纷纷曝出IPO传闻,由此引发业界关于谁会坐上Robotaxi赛道头把上市交椅的猜测。日前,答案终于揭晓:滴滴。

图片来源:滴滴

6月11日,滴滴宣布正式向SEC递交IPO招股书,股票代码为“DIDI”。 对于此次募资的用途,滴滴在招股书中表示,计划将约30% 的募资金额用于提升共享出行、电动汽车和自动驾驶等技术能力。

考虑到滴滴在自动驾驶领域的布局,主要是为了推动Robotaxi规模化商用,以直接替代人类驾驶员,彻底革新传统出行方式。不难猜测滴滴选择在此时IPO一大原因也是为进一步强化Robotaxi领域的研发,以赶在这项技术真正开始商用前,抢占市场制高点。

此前,滴滴曾表示计划到2025年实现100万台搭载自动驾驶技术的滴滴定制网约车,2030年滴滴定制网约车实现完全自动驾驶。要实现这样的目标,背后必然需要强大的资金支持,Uber已经充分地证明了这一点。据相关数据显示,Uber 自 2015 年开展自动驾驶业务以来,5 年间已烧了 25 亿美元,平均每年烧 5 亿美元。而Waymo母公司Alphabet每年花在自动驾驶研发上的投入更是高达10亿美元。

因此,即便已经有可以“造血”的业务,Uber和Waymo还是针对自动驾驶业务开展了外部融资。其中Uber于2018年曾获得丰田5亿美元资金加持,2019年4月,Uber ATG再度获得丰田、Denso和软银旗下愿景基金共同投资的10亿美元资金,这使得Uber ATG的估值一度达到了72.5亿美元。可即便如此,还是未能挽救Uber ATG业务,2020年底,Uber正式将旗下自动驾驶部门出售给Aurora Innovation,原因正是自动驾驶研发支出过高。Uber这一举动甚至引起了Lyft的“跟风”——2021年4月,Lyft宣布将自动驾驶汽车部门Level 5出售给丰田,以及时止损,加快Lyft实现调整后EBITDA盈利的速度。

而Waymo,继2020年首次从Alphabet之外融资了30亿美元,近日又在新一轮融资中获得了25亿美元,以扩充团队,新增超过2,000名员工,并继续开发其第五代自动驾驶系统。不仅如此,Waymo还计划从母公司Alphabet 分拆出来,意图独立上市。

同样被传出即将上市的还有福特和大众共同投资的Argo AI、通用旗下自动驾驶公司Cruise以及Aurora Innovation。其中Argo AI预计将在明年公开上市,据悉该公司目前正在积极融资,以获取足够的资金用于开展自动驾驶出租车研发。Cruise此前也表示或单独IPO,该企业刚刚宣布将获得通用汽车融资部门提供的50亿美元的多年期信贷额度,这使得Cruise获得的总投资达到了100亿美元以上。而Aurora Innovation,据了解即将完成与Reinvent Technology Partners Y公司的合并交易,实现“借壳上市”。

小马智行无人车经过 超大型路口,图片来源:小马智行

另外,在滴滴宣布正式向SEC递交IPO招股书当天,国内自动驾驶初创公司小马智行也被曝在考虑通过SPAC方式登陆公开市场。不仅如此,为加速推进自动驾驶技术商用,知情人士透露小马智行甚至已经在上海嘉定设立了十余人的整车团队,并向不少业内人士发出offer。而小马智行对此传闻也表示,公司会积极评估各业务板块的前景,并且随时相应调整业务架构。这意味着不久的将来,Robotaxi领域或将真正迎来一股上市潮。

Robotaxi 迎来商业化初探

Robotaxi 赛道头部企业纷纷传出IPO消息背后,很大一部分原因是玩家们正进入了一个新的扩张阶段。随着自动驾驶发展渐入深水区,以Robotaxi为代表的高阶自动驾驶也加快了商用步伐,开始在更多的城市落地,甚至试水商业化。

比如小马智行在广州之后,于今年5月在北京亦庄开放了Robotaxi服务,下一步计划登陆上海。另外,小马智行还计划与红旗智行进行合作,共同推进北京地区 Robotaxi 服务的进一步升级;与T3 出行合作,共同推进 Robotaxi 服务在长三角地区的运营。

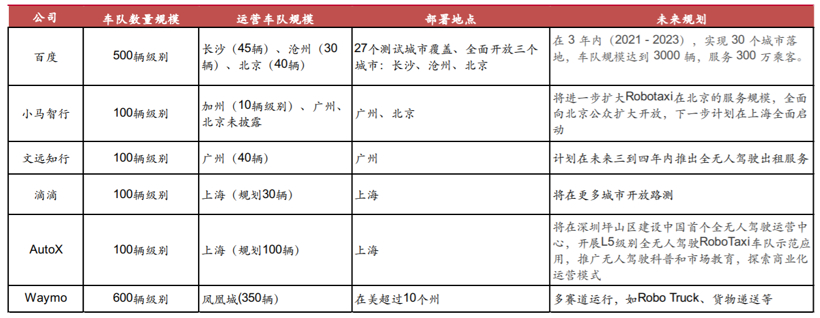

百度目前在北京、长沙以及沧州三地拿到了允许主驾无人的Robotaxi自动驾驶测试牌照。其中在北京,百度Apollo甚至于今年“五一”期间正式在北京首钢园启动了完全无人驾驶的Robotaxi常态化商业运营,用户付费就可以体验。未来三年,百度计划实现Robotaxi在国内30个城市覆盖,车队规模达到 3000 辆,服务 300 万乘客。

为此,百度Apollo已经于6月17日携手ARCFOX极狐发布了最新一代量产共享无人车Apollo Moon,该车基于北汽极狐阿尔法T纯电车型定制而成,搭载了13枚摄像头、5个毫米波雷达、2个激光雷达,计算平台的算力达到800TOPS,也是百度Apollo第五代L4级自动驾驶车型。百度与极狐计划,未来3年将落地1000台共享无人车,以覆盖更多城市和地区。而在近期,百度Apollo将在北京通州、上海、广州、重庆等城市和地区开展共享无人车落地运营。

AutoX Driver全无人绕行挡道车辆,图片来源: AutoX

AutoX也于今年1月27日在深圳坪山区正式面向公众开放了能够真正实现完全无人驾驶的商业化运营,这些车内既无任何驾驶员或安全员,也没有无远程遥控,完全依靠其无人驾驶系统“AutoX Driver” 驾驶。迄今为止,这些无人车运营已超过4个月。

为了推动Robotaxi商业化,据北京车网科技发展有限公司总经理孙宁此前透露,北京市还将在今年6-7月推出针对高级别自动驾驶示范区的相关管理办法,内容包括Robotaxi收费模式等,同时也将在同一时期开放高速路段测试。

而海外市场,除了较早启动商业化试水的Waymo,今年早些时候Cruise也提出了在旧金山提供收费的自动驾驶打车和送货服务所需的申请。小马智行则计划于2022年在加州推出自动驾驶打车商用服务。

这意味着,经过前一阶段的DEMO比拼,Robotaxi领域的主要玩家已经进入了一个新的赛段。而在此过程中,规模化将尤为重要,因为Robotaxi领域的竞争,本身就是规模的比拼。

资料来源:中泰证券研究所

前期在Robotaxi还没有真正投入商用的时候,测试车辆数量越多,测试场景越多样化,积累里程数越高,就越有利于真实场景数据的收集,以进行算法模型的训练。“只有大范围的无人化运行,才能够积累足够多的数据助力迭代出更逼近无人驾驶的算法。” 禾多科技创始人倪凯表示,而这最终也会体现在各玩家自动驾驶的演进速度上。

路况复杂的城中村对于 Robotaxi便是一大挑战,图片来源:文远知行

特别是对于Corner Case而言,更是需要强大的算法能力,消灭一个又一个的长尾问题,这同样离不开海量数据的获取。滴滴在自动驾驶领域一直引以为傲的优势,就是建立在通过大规模共享出行平台收集到的海量真实数据之上。

至于Robotaxi真正开始规模化应用后,足够规模的自动驾驶车辆则可以帮助缩短终端用户的打车等待时间,是决定用户用车是否便捷的关键。就如当前各大出行平台之间,竞争的焦点之一其实也是车队规模,这一点即使到了无人驾驶时代亦不会改变。中泰证券此前在研报中预测,Robotaxi的盈亏平衡点约在48000辆,这意味着规模仍是重中之重。

而且Robotaxi投放城市数量、车队规模、测试里程数等一系列亮眼的数据,看在投资者眼里,也可以为各独角兽企业在资本市场添上浓墨重彩的一笔。

但另一方面,这样大手笔的投入,势必需要更多的资金。无人驾驶研发作为一项极为烧钱的复杂工程,各个环节本身就是靠巨资来构筑的。比如仅仅最基本的数据收集,据悉每公里就得花费5-10元,而按照业界此前的判断,无人驾驶汽车要想做的比人类驾驶员更安全,测试里程需要达到几亿英里,甚至是几千亿英里,才能够保证无人驾驶所需的安全性。这对于任何一家公司而言,无疑都是一个天文数字。

滴滴的双子星自动驾驶硬件平台搭载了多达50个传感器,图片来源:滴滴出行

况且还有其他的软硬件、人力等成本,加起来对于玩家而言更是难以承受之重——当前虽然自动驾驶硬件成本在逐渐下降,但一辆测试车的改装成本依然高达数十万元,部分甚至超过100万元。如果再加上运维成本和安全员成本等,费用更高。而现在Robotaxi赛道上的头部企业,诸如百度和Waymo,车队规模分别达到了500辆和600辆,其他独角兽企业也都在百辆级别,这都是靠真金白银堆砌的。

因此,尽管在Robotaxi领域各玩家已经取得了阶段性突破,如何进一步加大资金投入,抢占规模化商用制高点,依然是他们不得不考虑的问题。而鉴于Robotaxi本身投资回收周期相对较长,与此同时无人配送、无人驾驶卡车等短期内量产前景较好的细分市场也会分走一部分投资者的注意,部分企业便将目标转向了二级市场,试图获取更多的资金。

不过即便如此,考虑到Robotaxi要真正规模化商用,还将面临技术稳定性、成本制约、运营合规性和政策法规等多方面的挑战,共享出行要想真正迈入无人驾驶时代,还有一段路要走。“Robotaxi要想真正成为一个商业模式,确实还挺远的,十年、二十年可能都是乐观的估计。” 国内一家自动驾驶初创公司的负责人甚至如是说。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202106/18I70259553C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921