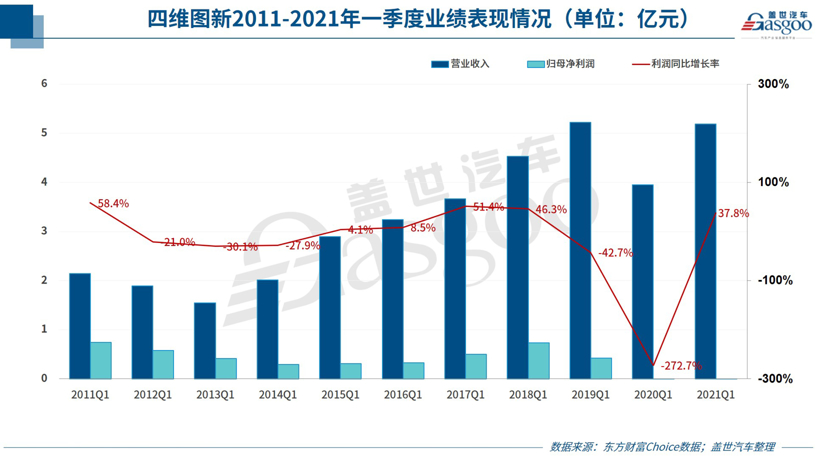

近日,四维图新(002405)发布2021年一季度业绩公告。公告显示,四维图新2021年第一季度营收约5.19亿元,同比增长31.57%,净亏损4518.9万元,同比增长37.75%。

根据公告,报告期内四维图新营收及净利之所以较上年同期增长,一方面得益于公司加快拓展大数据业务,政企客户订单较上年同期有所增加,另一方面与期内芯片收入的增加也关系匪浅。

去年一季度,受经济下行、国内外疫情爆发等因素影响,汽车销量严重下滑,芯片市场需求也因此被抑制,这对四维图新公司业绩造成了短期不利影响。今年一季度,行业环境明显好转,全球半导体行业呈现恢复性增长,四维图新汽车电子芯片出货量较上年同期增加,业绩随之改善。

当下,汽车不断向智能化、网联化发展,对于全球汽车行业,尤其是在智能网联领域一路高歌向前的国内汽车产业来说,芯片已经成为智能网联汽车的关键部件,这无疑为芯片厂商带了重大的发展机遇。与此同时,全球汽车芯片供应紧张的局面也为芯片厂商带来了发展契机。

今年2月底,四维图新发布公告称,公司已完成新增非公开发行A股股票,本次非公开发行新增股份3.2亿股,发行对象共16名,并将于2021年2月25日在深圳证券交易所上市。截至2021年2月2日,已收到投资者缴入认购3.2亿股新股的认购资金合计人民币40亿元。四维图新表示这将有利于公司扩大市场占有率,同时巩固公司的行业地位,提高公司的盈利水平,为公司实现中长期战略发展目标奠定基础。

四维图新此次发行股票之所以广受追捧,与其核心业务之一汽车芯片业务有着密切关系。

正如前文所说,目前车企芯片短缺已经迫在眉睫,而四维图新本次募集资金在扣除相关发行费用后将用于“智能网联汽车芯片研发项目”、“自动驾驶地图更新及应用开发项目”、“自动驾驶专属云平台项目”和“补充流动资金项目”共四个项目。其中,在智能网联汽车芯片研发项目上,募集资金将支持相关芯片产品研发及市场导入,推动量产,尤其是面向不同市场的大型SoC芯片,包括:智能座舱芯片、视觉处理芯片、车联网芯片等。

资料显示,四维图新的芯片业务涉及车身控制 MCU 芯片、车联网芯片、智能座舱芯片等多类型产品,布局较为全面,其中车身控制 MCU 芯片、新一代车联网芯片已量产。四维图新还准备继续完善产品线布局,规划了智能座舱芯片AC8025、车联网芯片AC8267、高阶智能座舱芯片AC8035和视觉处理芯片AC6815等产品。

综合以上,在汽车芯片短缺的情况之下,借着已有的产品布局及业务的不断推进,四维图新有望打开新局面。当然,芯片紧缺也势必为其带来挑战。自去年下半年开始,随着汽车产业迅速回暖,半导体上游厂商如晶圆厂、封测厂等因原材料储备不足,汽车芯片产能供给异常紧张,出现大范围短缺,四维图新在芯片产品供应及采购成本方面也面临较大压力。不过有业内人士向盖世汽车表示,这只是短期挑战,“车规级芯片短期堵点在产能,长期难点在设计,解决了产能问题,最受益的就是国产替代的设计公司,这是一个长期利好。”

四维图新近期在回应股友提问时也曾表示,在全球汽车电子芯片缺货的特殊时期,四维图新在进一步加大对新技术新产品的研发投入的同时,力争保障各合作伙伴日益增长的生产供应需求,“危”亦是“机”,四维图新有信心把短期挑战转化为长期发展利好。

按照该公司规划,在芯片业务方面,面对全球芯片产业的巨大变化,其将持续优化供应链管理,并充分发挥内部资源垂直整合的协同作用,加大新产品研发投入力度,积极推进下一代智能座舱IVI芯片、功能安全级MCU芯片、新一代TPMS胎压监测系统芯片等新产品的研发工作,持续加大芯片产品的市场拓展力度,进一步推动4G车联网芯片、新一代智能座舱芯片在汽车市场及其他应用市场的商业化落地,加速拓展MCU产品线客户规模,提升TPMS胎压监测系统芯片市场份额和新一代AMP产品市场占有率。

随着规划的逐步展开及落地,四维图新后续业绩有望进一步好转。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202105/6I70253176C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921