8月12日,中海同创投资董事长李金勇出席第十二届中国汽车蓝皮书论坛第二天议程,带来了主题演讲。

他用详实的数据,分析了2018年、2019年和2020年上半年新能源市场的销量变化曲线。

并从市场端的反馈将新能源市场分为了高端车,2B的网约车,燃油车限牌城市,以及2C市场四大类。又进一步将这几类市场又从车型上划分为A00、A0、B级和C级。

在分类的交叉中,李金勇找到了新能源市场当下存在的机会。他指出,除了限牌城市,我们更加应该关注非限牌城市,这才是真正新能源汽车未来要快速增长的一个巨大的市场。

此外,全新设计的精品小车是现阶段的发展趋势,新能源发展的初级阶段,我认为A00级和A0级的作用非常大,不是自动驾驶,不是智能化,不是那些车辆,那些车辆有固定的市场需求,但是如果想新能源汽车规模化,产业化,重点发展A00级和A0级的车辆。

以下是他的演讲内容:

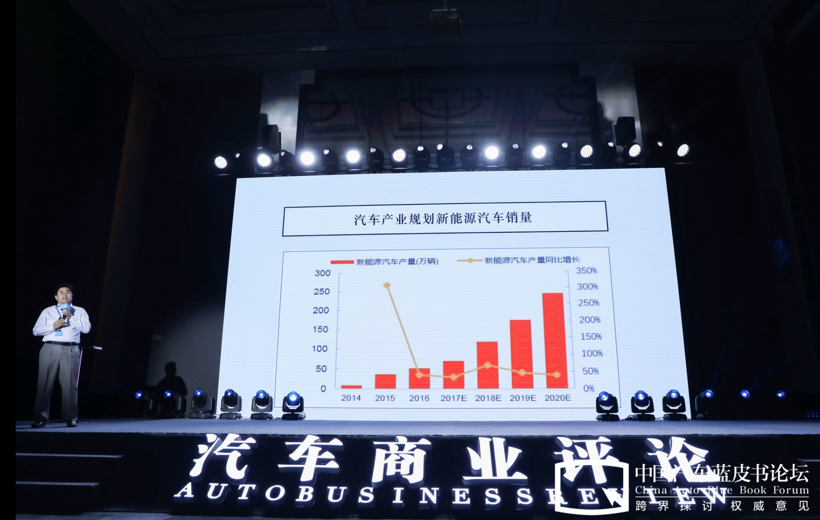

我们进行了两天的会议,这两天一直在说未来,新能源,自动驾驶,智能化。按照中国汽车产业的规划,新能源汽车是一个每年都有非常大销量增长的市场。

应该说2014年到2018年基本上实现了这样一个增长。从18年开始,我们发现跟预期产生了一些变化。整体新能源汽车2018,2019一直保持在120万辆左右,纯电动汽车70万到71万辆。2019年达到150万辆或者160万辆,2020年我们目标是200万辆以上。

从目前来看2020年过了半年,我们认为今年不可能达到200万以上。今年半年实现的数据,从数据上来看,低于了2019年的上半年。

中午吃饭的时候我们聊天,我说去年上半年的高增长不是真的高增长,今年上半年的低增长不是真的低增长。因为去年有一个特殊事件,去年上半年受国家政策,补贴政策的影响,3月份,5月份,6月份都集中上了大量的牌,我们从每个月的数据上看到。3月份7万多,5月份6万多,6月份15万,将近16万。今年由于补贴政策的影响,没有上牌现象,所以从一定意义上来说,今年上半年我认为不是真实的降低,而是相对来说比较正常的一个增长。

新能源汽车从市场端的反馈来说,大概就有这么一个四类的市场。第一个以特斯拉,蔚来为代表的高端车市场,连续三年都在增长;第二个是2B的网约车,出租车的电动化,我们看到2018,2019年增长的势头都非常高,2020年受疫情影响发生了变化;第三个是燃油车的限牌城市,也就是新能源汽车的初始阶段,是前几年发展过程中不可忽视的重要市场;第四是2C的市场,非限牌燃油车市场,2C的市场是代步车辆,大概的这一块市场也是非常重要的。

我们看到这几类市场又从车型上划分,A00、A0、B级、C级。A00和A0的车辆,18、19年都在下滑,数据上都看到在下滑。A级车在增长,主要来自于2B的车辆,网约车的车辆都在A级车,今年上半年下滑的主要原因是疫情的影响。

B型车这几年都在增长,比例在增长,份额比较低。我们把新能源纯电动汽车分为运营车辆和非运营车辆,可以看到非运营车辆在2019年和2020年在增加,也就是2020年比2019年的非运营车辆的比例在增加。出租车,运营车辆我们看到,2019年比2018年相对是增长的,2020年的上半年有所下滑。

这些数据能看到什么呢?我们看到运营车辆占到新能源汽车一个非常重要的份额,在2019年达到48万辆,2019年全年的纯电动汽车为71万辆。非运营车辆的增加,这是新能源汽车的一个非常大的利好,原来我们靠运营车辆,靠2B,现在我们逐渐要靠2C了。2020年从数据上虽然有所降低,但是从比例上我们看到,非运营车辆的比例达到了84%。

我们看到2018年、2019年,2020年这三年当中, A00级车辆和A0级车辆不断在下滑,今天上午我看到了一个数据,大家也要思考。10万级以上中国总体的汽车,今年上半年下滑了42%,10万元以下便宜的产品下滑是非常巨大的,42%的下滑。

我们看到新能源汽车A00和A0以及部分车都是10万元以上的,A是在10万元以上,那么这种下滑还应该刨除掉2018年的年尾效应。

2018年在11月份和12月份两个月当中集中上牌了25万辆的汽车,大部分都是A00的,也就是说如果抛开这个因素,是不是真的下滑了?这要有所考量,把25万辆其中至少有15万辆放到2019年来,如果这样来看,这个数据不一定是下滑的。

因为时间关系我就不展开了,A00级的车我们表面看到的上牌数量的下滑不是真实的下滑,因为2019年要消耗2018年底的15到20万辆的上牌量。2020年上半年虽然特别差,也是要消耗2019年的上牌量的。

同时看出行板块的数据,大量的分时租赁汽车倒闭,库存车辆消化冲击过程中也影响了我们的市场。A00加上A0一起是57%和58%,随着时间的推移到2020年的时候只有27%。这个比例降到27%之后,很多人都说A00和A0的车已经不行了,所以我们看到2018年,2019年之后,包括2020年,更多主机厂生产20万以上的新能源汽车,要自动驾驶,要智能化,但是我不知道这些车如何去销售。

我们看一个限牌城市,非常有特点。北京的A00和A0级车辆的下滑是非常大的,由原来的加在一起50%以上,下滑到20%,北京没有上牌车辆,北京的下滑比例是比较真实的。但是北京有一个特别大的现象,新能源的牌照越来越难拿,更多客户选择一次性到位。

我买一个差不多的车,2018年新牌照非常好拿,还是要占牌的,我买一个差一点的车把牌子占上。现在北京新能源的牌照越来越难拿,一年的租金都是几千块钱,有的甚至达到了近万块钱,这种情况下越来越多的消费者在有了牌照后选择中高端车辆,北京这个市场非常特殊。

我们再看上海,基本上跟北京差不多。实际上有一个特殊的城市,天津。天津什么概念呢,天津是燃油车限牌,新能源车几乎等于不限牌,新能源车你想买就买,一年可以买两台,外地户口办一个暂住证也可以买。

天津市场怎么样,2018年A00级占比是73%,A0级占比是14%,加在一起87%,也就是说87%的车都是A00和A0级的。有一个情况比较特殊,天津牌照没有限制,很多人上了天津牌照之后开到河南、山东。所以2018天津新能源汽车销售了3.9万辆,这个数据不真实。

2019年相对真实了,2万台。这个2万台中我们看到A00级和A0级的占比还是5%左右。我们记住这个数据,天津新能源汽车在不限牌的状况下还是以A00和A0这两个级别的车为主。2020年6月份又发生了变化,6月A00级车的占比上升了,这是其他所有城市没有的,A00的比例达到了40%,再加上A0的一起还是55%左右,比例还是非常高的。

所以天津成为新能源汽车厂家争夺的市场,这个销量虽然不高,但是经销商的数量都是比较高的。

我们看杭州,杭州在2020年1到6月的A00级车的比例也在上升。山东省和河南省,这个数据也在上升。A00级的山东省从2019年的53%达到了2020年的53%,我把这也认为也是上升了。为什么这样说呢?因为2019年除了卖上牌车之外,还会有一些带牌车辆在销售。

那么A0级的车辆是有所下滑的,A级车主要是网约车,A级车受疫情影响是下滑的,但是下半年会追回来。河南市场,因为山东市场和河南市场是非限牌的比较成熟的市场,也是新能源厂家必争之地。

河南市场除了A级车之外,其他的车辆都在上涨,它的比例都在上涨。河南省A00级占比达46.85%,A0级别是16%,加一起有70%多的市场。

我们再来看A00级别的前16名当中,18年到20年前半年,奇瑞新能源,上汽通用五菱和长城汽车这几个品牌都在增长,特别是2020年相比2019年在增长,其他品牌下滑非常严重,你会发现一个问题,为什么这几个品牌在增长?

这几个品牌的车辆,我总结都是全新开发的,而其他车辆,在2018年前表现非常好的车辆,下滑全部都是油改电,高速补贴的情况下是受益最多,随着补贴退出,油改电越来越不受市场欢迎,全新开发的车型越来越脱颖而出往前走。

北汽新能源和江淮汽车,这两个厂家有一些车型的变化,我们知道2019年北汽新能源卖得非常好,但是今年受网约车和出租车影响之后数据下滑。EC系列在2018年表现非常好,国民神车,2018年卖了8.6万台,但是随着新的补贴规定,要求300公里续航等等,成本在上升。成本上升之后,终端的零售价格也发生了变化,这个时候就开始了下滑。

江淮汽车也是这样,2018年之前,江淮汽车的表现非常好,iEV6E在18年销售4.3万辆。

这些都是油改电,而油改电车型越来越不受消费者的欢迎。

为什么呢?其实总结一下就知道,油改电车型消费者能够对标,对标你的燃油车的价格,你这样的一个新能源车大概卖6、7万,燃油车3、4万,包括奔奔这样的车型,是有燃油车对标的。全新开发的车辆没有燃油车对标,它的价格没法对比,所以也是6、7万,相对来说敏感度就低了。

所以全新开发不是油改电的车型,现在越来越受到消费者的欢迎,等于给了消费者一个购买的理由,这个就是全新的车辆,而不会让人误解成我买了一个非常便宜的燃油车。

但是新补贴政策给A00级的车带来了负面作用,去年的政策是250公里续航就可以拿到补贴,今年的政策必须300公里以上才能拿到补贴。A00级别的车想谈价格战非常难。

我们大概算一笔账,300公里的续航先不考虑电池的能量密度,车重等因素,拿1.6万元补贴,300公里得30多度电,200公里续航少10度电,少了1万元成本,但是拿不到1.6万元的补贴,所以200公里的续航要比300公里的续航成本高,没有办法,我们只能做300公里以上的续航。

我们现在补贴政策又延长了2年,开始我认为2021年是一个节点,现在延长到2022年,补贴非常好,没有补贴就没有新能源的今天。但是由于补贴带来的问题是市场化又推迟了两年。本来很多主机厂据我的了解在2020和2019年在规划要做一个250公里续航的产品,又减少5000块钱的成本,或者做200公里的车,结果说300公里续航才能拿补贴,这一下子把这些产品的方案全部干死了。

我们看10万块钱以下的车,对标A00和A0级的车辆。现在大概A00级的价格区间在6到8万之间,A0级是8到10万之间。新能源汽车随便一找,燃油车8万以下的,丰田,国产的一大堆。A0级对应的8到10万一大堆,有的车型跨了一代,从A0变了A级车。

这种状况下,限牌城市市场的容量在那,不管有补贴,没有补贴,大概那么多。抛开了在限牌城市卖到别的地方,我们看到2019年基本回归理性,2020年更加真实,肯定就是没有当地补贴了。

这种情况下我们燃油车作为新能源汽车的竞品,老比新能源汽车不行,为什么份额起不来,100万到120万,甚至今年也是在乘用车120万左右,多的也超不了130万辆。

也就是说我们没有实现2020年200万台以上,这个目标没有实现,为什么呢?我认为就是由于车型的问题,大部分汽车厂家和主机厂都做了20万以上的车。然后做网约车,出租车,2B的车辆全年的市场摆在这,30万到40万,如果10几个厂家争这个,一家拿不到多少,可能有的产品好多拿一些,像去年的北汽EU系列拿得最多。

除了限牌城市我们更加应该关注非限牌城市,这才是真正新能源汽车未来要快速增长的一个巨大的市场。

未来我认为还是有机会的,10万块钱以下的新能源汽车,随着电池成本的逐渐的下降,然后积分再补一点,现在积分的价值又体现不出来,所以新能源为什么这两年非常尴尬。2019年积分的数量可能大家大概都知道,负积分达到500多万,新能源的负积分达到80多万。2020年就放宽了一些,但是今年的负积分更高,所以未来负积分的价值会更有体现。

我们来看一个调研,农村接受的汽车价格是什么样的价格,从价格的接受度上,10%的人接受是2到4万,57%接受是4到7万,恰恰在个区间,我们现在缺少产品。从续航的要求来说,7.4%说50到100公里就行,这是一个小的比例。20%的人要求100到200公里,34%的人要求200到300公里,这个续航是空白的,我们续航都是300到400公里,也就是30%多的人的需求,大量高品质人群的需求我们并没有满足。

我有一个结论,销量未达到预期,2019年没有大增长,是因为A00和A0级别车型的下滑,这个车型不断成本的提升,没有市场化。

这个车型没有市场化是受到10万元以下燃油车的下滑所影响的,这个市场刚才上午的时间已经说了,42%的下滑在今年上半年,就是我们A00和A0的车型都在这个里面。

另外限牌城市的市场又有限,限牌车辆基本上也就现在一个辆,车型结构发展也代表了A00和A0下滑。非限牌城市增量空间巨大,但是相对应的车型比较少。

还有一个,前面说了渠道,销量的规模化才能建立健康的渠道,健康的渠道才能使销量规模化。我们看到新能源汽车,大部分新能源汽车的品牌,前三名达到万级的,那么还有很多很多的新能源品牌没有达到1000台,5000台,甚至很多前十名的新能源汽车品牌还在百台左右,这样一个状态下没有办法让渠道健康发展,没有健康的渠道就没有未来的市场规模化。

新能源的积分到现在没有落地,没有价值化。全新设计的精品小车这样一个代步工具成为现阶段的发展趋势,新能源发展的初级阶段,我认为A00和A0的作用是非常大,而不是自动驾驶,不是智能化,不是那些车辆,那些车辆有固定的市场需求,但是如果想新能源汽车规模化,产业化,重点发展A00和A0级别的车辆。

汽车下乡还应该考虑汽车产品的功能化,除了乘坐,还要有拉货的一些功能,比如说像皮卡类的车型,目前新能源汽车还缺少这样的车型。

敬请关注盖世汽车“【盖世直播】2020中国汽车蓝皮书论坛”专题。

本文地址:https://auto.gasgoo.com/news/202008/13I70205568C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921