图片来自“亿欧网”

作者丨钱漪

编辑丨郝秋慧

凭11亿元政府补贴“救火”的江淮,净利扭亏。

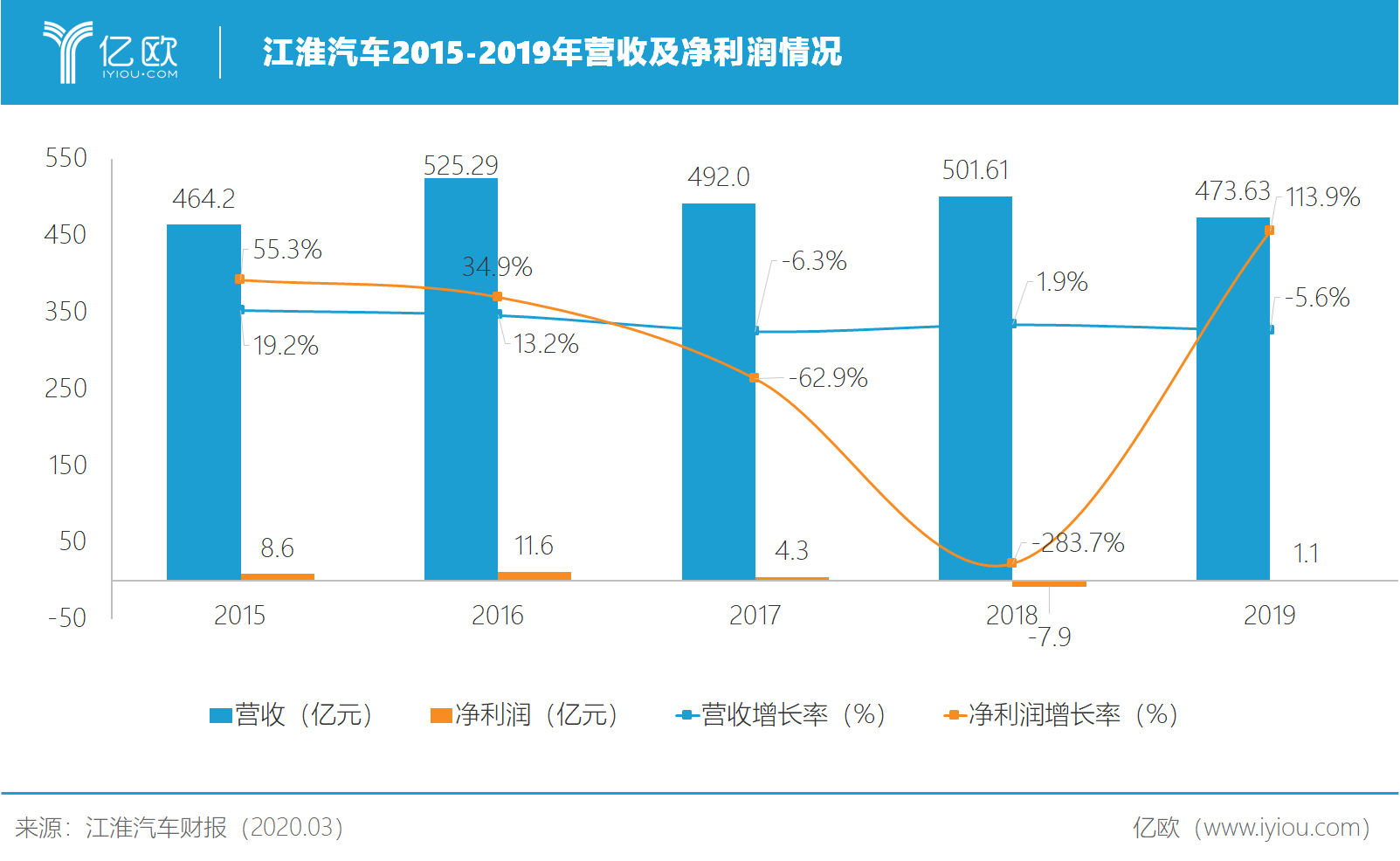

近日,江淮汽车发布的2019年财报披露,2019年公司实现营业总收入473.62亿元,同比下降5.6%,全年销售各类汽车42.12万辆。归属于上市公司股东的净利润1.06亿元,较上年的-7.86亿元扭转亏损。财报发布后次日,江淮汽车股价报收5.12元,涨幅1.18%。

实际上,归属于上市公司股东的扣除非经常性损益的净利润才是真实反映企业经营盈利状况的指标,而剔除补贴,江淮汽车在2019年度扣非净利润亏损达9.78亿元,扣非净利润已连续3年为负。

境内上市公司经营连续两年及三年亏损,将被进行特别处理(Special Treatment)及退市风险警示,而上年已披露巨额亏损的江淮已然站在悬崖边,庆幸的是,政府再次挺身而出扮演了“救火队长”角色。2019年11月,江淮再获一笔3.78亿元的计入年度当期损益的关键补贴资金。

公开资料披露,江淮汽车2019年获得补贴项目包括出口信保补贴、国际市场开拓、对外投资专项资金、企业岗位补贴、科技创新专项资金、国家进口贴息、新能源汽车研发补助、科技保险补助等十余项补助项目,计入当期的政府补助总额11.17亿元。

实际上,政府一直是填补江淮亏损窟窿的背后功臣,江淮在过去四年里累计获得的政府补贴已超80亿元,在补贴全面退坡的背景下2018年江淮仍获得12.78亿元补贴。

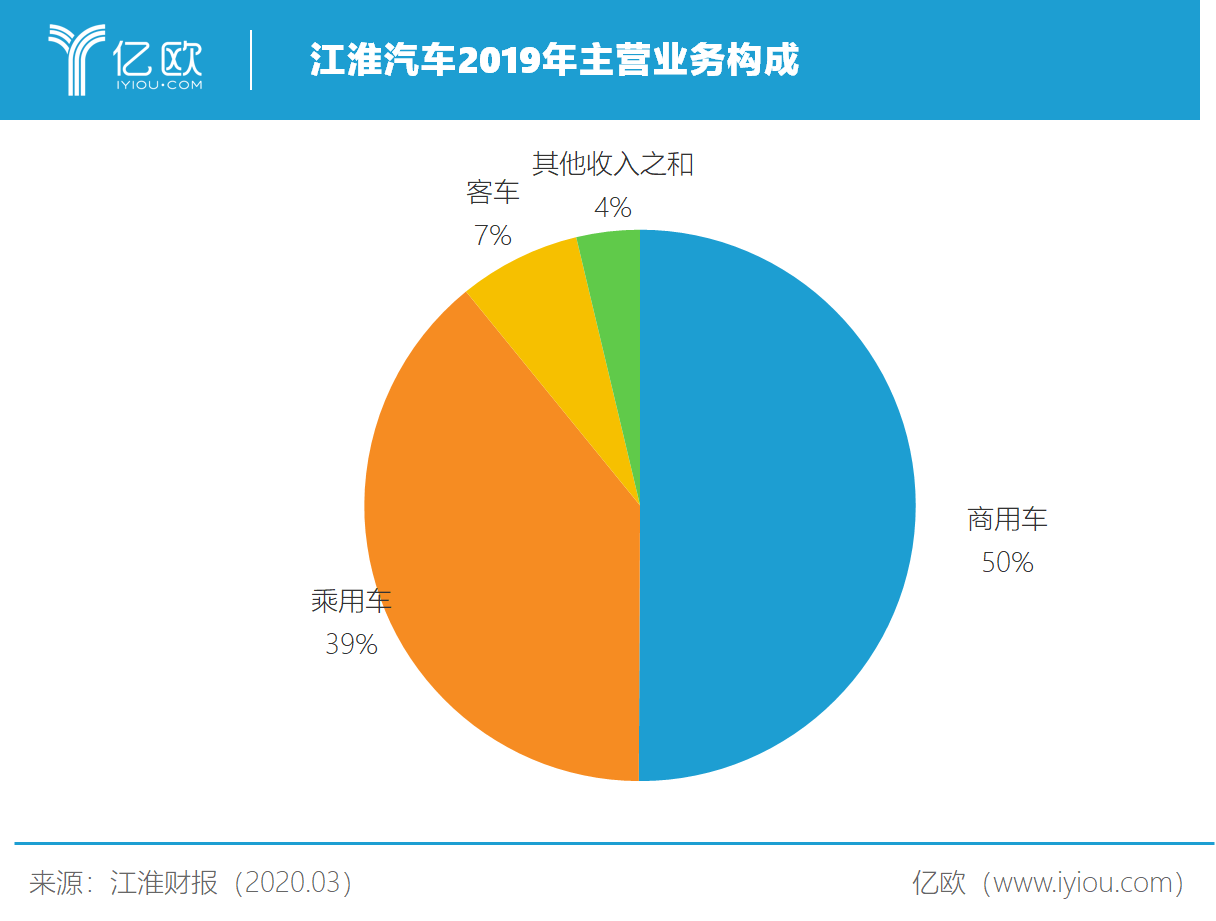

根据江淮汽车主营业务收入构成,2019年商用车营业收入220.61亿元,同比增3.83%,占据总营收的半壁江山;而乘用车营业收入172.1亿元,同比下降了12.43%,乘用车毛利率从去年本就微薄的4.12%再降至3.52%。江淮在乘用车板块三款车型全年销量相比上年均有不同程度下滑,可见整体乘用车市场的低迷也成为江淮绕不开的泥淖。

营业收入下滑的同时,公司的总负债仍居高不下。2019年总负债301.5亿元,2017-2019年资产负债率分别处于65.74%、71.10%及68.75%的高位。

究其原因,自身不够过硬的产品实力和体系能力难以助推江淮摆脱困境。另外,江淮的“摊子”铺的过大,在各细分领域均有布局,将内部珍贵且有限的资源分散,核心竞争力自然无力支撑其“大而全”的野心。

从现金流量表上来看,2019年江淮经营活动产生的现金流净额2.26亿元,去年这个数字为-34.54亿元,同比上升106.55%。在经营现金流自2016年起连续三年赤字后,2019年终于艰难归正。江淮汽车对此表示,公司实现经营活动现金流量净额同比增加,主要是报告期内销售回款收到的现金增加所致。

深陷窘境的江淮将更多的希望寄托在大众和蔚来两位“救星”身上。与大众达成的合作项目持续深入推进,合资公司研发中心正在建设;为蔚来代工的蔚来ES8、ES6累计交付逾2万辆。

对未来发展规划,江淮方面表示,2020年公司将继续坚持以效益为中心,以品牌向上为引领,强化品牌价值的体系化运营,推动企业迈向高质量发展。

求人永远不如求己,领取政府补贴本身也不是原罪。

关键的是江淮如何利用政府补贴提升自我可持续发展的“源头活水”,而不只是依靠政府来解救难看的财务报表,或增加营业外收入。企业一旦习以为常成为“伸手党”,领取政府补贴无异于饮鸩止渴。

政府的援手仅能纾一时之困,而江淮自身产品竞争力和盈利能力如若不得到提升,补贴大面积撤退、政策收紧,2019年应收但还未到账的30余亿元新能源补贴很可能是江淮最后一棵“救命稻草”了。

本文地址:https://auto.gasgoo.com/news/202003/24I70166599C109.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921