根据盖世汽车研究院整理的数据,2019年11月,乘用车市场销量203.2万辆同比下跌5%,1-11月累计销量1891.3万辆同比下跌10.2%。轿车市场销量11月份同比减少11.3%至95.9万辆,1-11月累计销量925.7万辆同比下跌12.2%。

德系同比止跌回正(11月产销查询)

11月轿车同比跌幅依然为二位数,达11.3%,大于整体乘用车市场跌幅。11月轿车市场份额同比减少3.3%至47.2%。

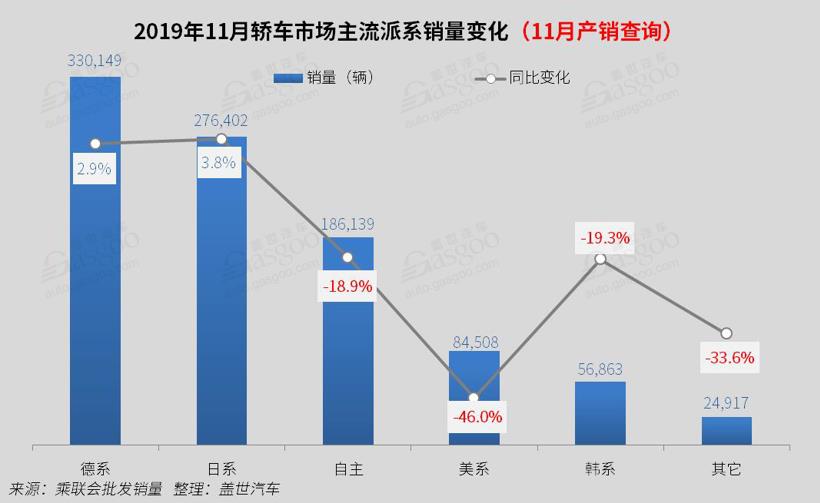

从各派系来看,德系同比止跌转正,同比增2.9%,奔驰和大众轿车整体均上涨,北京奔驰轿车同比增长20%,主要归功于奔驰A级同比带来6,519辆销量的增长。奥迪品牌也带来了7%的增长,其中奥迪A6L同比增长23%至16,854辆,奥迪A6L同比的上涨主要因为终端优惠的增加,但奥迪A6L前11月累计销量同比下跌8%,主要因为其1月换代上市,上市初期无现金优惠,1-5月累计跌幅高达40%,后来随着优惠逐步增大,跌幅减少。

中型轿车中德系和日系同比增长20%左右,德系中奔驰C级、宝马3系、奥迪A4L、帕萨特及迈腾销量均超过万辆,仅大众CC销量在四千余辆,帕萨特凭借其较高的终端优惠及品牌影响力,11月销量同比增长60%至26,433辆。日系中中型轿车销量过万的车型则只有雅阁、凯美瑞和天籁三款车,亚洲龙呈现九千余辆销量的增长。

微型轿车同比下跌67%,主要受纯电动车型下滑的影响,微型纯电轿车占比达92%,受补贴退坡大幅下滑的影响,微型纯电轿车同比下滑69%,导致微型轿车大跌。

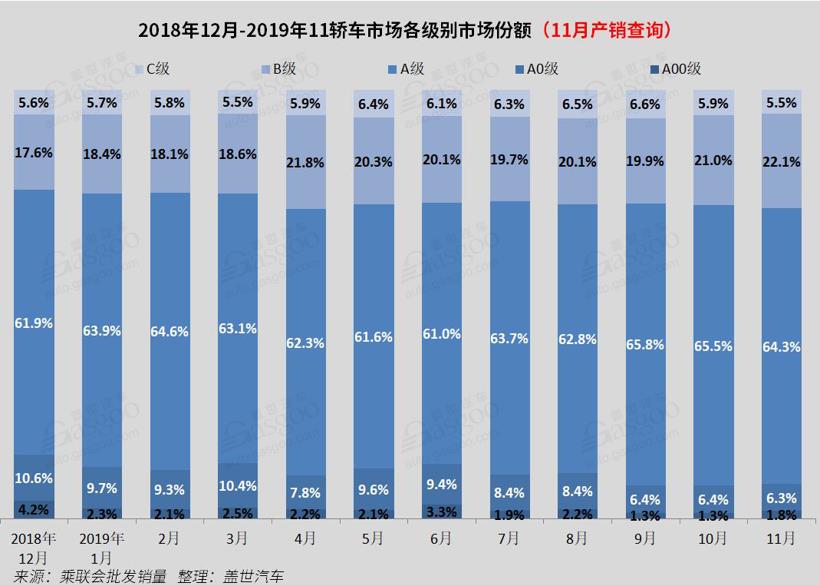

紧凑型、中型和中大型轿车市场份额都出现了不同程度增长,其中中型轿车市场份额同比增长最多,同比增4.8%,主要归功于德系和日系中型轿车销量的增长。微型轿车和小型轿车市场份额同比分别减少3%和2%。

前十车企与10月相比,未发现变化,10月排名第三的上汽通用,11月跌至第四,10月排名第四的东风日产,11月提升至第三,其余车企排名均未发现变化。

上汽通用11月轿车同比跌48%,其中科沃兹同比下跌87%至3,541辆(同比减少24,016辆),威朗同比下跌80%至3,897辆,英朗销量同比跌42%至18,296辆,迈锐宝和赛欧销量同比减少六千辆左右。广汽本田同比下跌21%,主要是因为飞度销量同比下跌68%至4,143辆,飞度国六车型还未上市,据了解,全新一代本田飞度将于2020年引入国内生产,届时会对广汽本田轿车销量起到一定的推动作用。

一汽丰田继续领涨,主要因为新车带动效应明显,亚洲龙11月销量9,074辆,为一汽丰田轿车上涨做出贡献,全新卡罗拉今年8月上市以来,销量逐步上升,11月共售40,001辆。全新一代卡罗拉在上市的第四个月,累计销量已经突破了10万辆。卡罗拉取得不错的成绩,有良好口碑的积累,也有TNGA架构为其带来的产品升级。

11月较10月新进入TOP10的车型有雅阁,而帝豪跌出前十。

11月轩逸、朗逸销量双双突破五万辆,轩逸销量连续两个月超朗逸,轩逸11月销量高达5.4万辆,其中第十四代轩逸贡献了46.5%的销量,且第十四代轩逸暂无优惠,可见第十四代轩逸其产品力之强大,而朗逸的终端优惠也普遍高于轩逸经典的优惠,随着全新轩逸终端优惠的加大,对朗逸将形成更大的威胁。

卡罗拉11月销量达4万辆,排名第三,同比增长14%,卡罗拉8月的时候因换代问题排名跌至二十一名,随后销量逐步上升,同样因刚完成换代,终端并没多少优惠。而丰田旗下另一款5月换代上市的雷凌,排名第八,连续5个月销量同比增长,日系的集体向上,给大众品牌品牌带来不小压力。

英朗跌幅则高达42%,无缘前十,自从2017年年底搭载三缸发动机上市以来,其销量下滑明显,后有随着较大优惠销量有所回温,但随着各种新车型的上市,英朗的竞争力逐渐下降。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/201912/18I70145954C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921