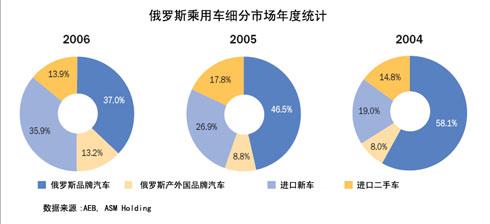

2006年,俄罗斯乘用车销量总计达到200万辆(含进口全车及二手车,俄本土厂商及外国厂商在俄生产的汽车),比2005年增长20%。俄产外国品牌汽车销售增长率达80%,占据13%的市场份额;进口新车的销售增长率高达60%,总量约为75万辆,约占市场总量的 35.9% ,几乎赶上俄本土品牌市场占有率;2006年俄本土品牌市场占有率已从2005年的46%下降到37%;俄二手车市场销量下降4%,总量为30万辆。

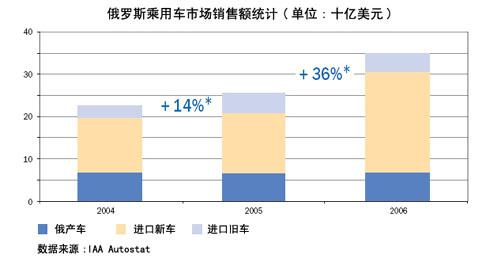

俄汽车市场总额为340亿美元,在2005年基础上增长36%。俄国人花费了约250亿美元购置外国品牌汽车(含俄产及进口量),增长了60%。俄国品牌汽车的销售额没有大的变化,仅增长了2%,主要归因于价格相对上涨。

从车型上看,C级车仍旧是俄汽车市场的主力,但市场格局却呈现出新的变化。随着俄国人生活水平提高以及外国品牌拉动市场车型丰富化发展,人们越来越倾向于购置价格更高的汽车,造成了市场上B级车越来越受欢迎,人们对豪华车的兴趣也渐浓,因此,俄国人的购买对象从过去的廉价本国车转向经济上可承受的外国品牌B级或C级车(含进口及本国产),这意味着2006年有越来越多的外国厂商选择在俄国本地化组装汽车。

这些市场新趋势可以从以下几个角度进行分析:

· 从生产的角度来看, 俄国汽车生产已经从生产本国品牌产品(如 IZH 或 OKA 等)过渡到大规模组装外国品牌产品(如起亚或双龙),同时,外国OEM厂商在俄生产厂的产能也在增加。

·从市场的角度来看, 俄国消费者的财富不断增加,汽车销售信贷市场不断自由化发展,外国汽车品牌汽车在价格、服务等各方面竞争力不断提升,产品类别日益丰富。

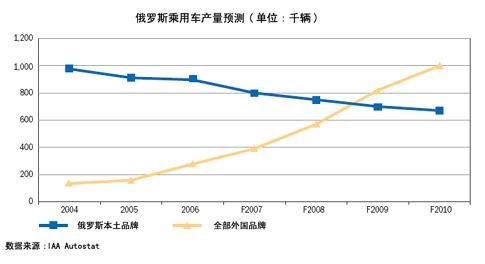

大多数全球排名前列的整车生产企业都已宣布2009年至2010年间在 俄设立生产企业的计划,可以预言在不远的将来,外国厂商在俄汽车产能将超过俄本土品牌,在2010年达到一百万辆的目标。

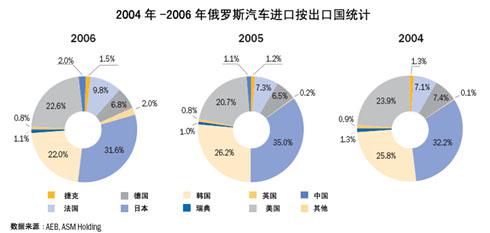

亚洲汽车制造商的产品(不含雪佛兰 DAT )在进口车市场居于优势,2006年的市场份额为 55.6% ;美国及欧洲汽车制造商的市场份额在缓慢上升,它们的市场份额分别从2005年的 20.7% 和 16.8% 上升到2006年的 22.6% 和 19.8% 。

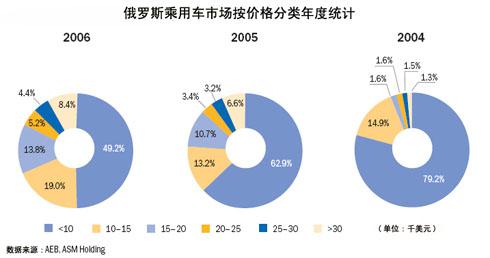

从汽车价格分类上看,2006年,原本占据市场主导地位的1万美元以下的汽车市场已经开始略微萎缩,总市场份额微低于50%,是整个市场中唯一下滑的分类。腰包渐鼓的俄国消费者开始将目光转向其他价位的产品。从销量上看,1万美元以下的汽车仍然是市场的老大。从市场增长率上看,介于2万至2.5万美元之间的汽车增长率高达85%,位居第一位,紧随其后的是价格介于1万至1.5万美元以及2.5万至3万美元之间的产品。

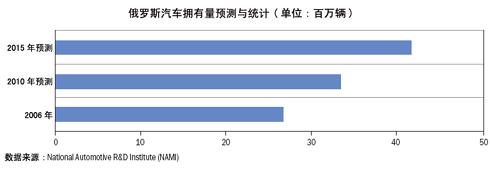

俄汽车千人拥有量为180辆,约50%的在用车辆使用期在10年以上,俄国市场仍然远未得到满足。根据俄国政府出于发展本国汽车产业的需要,以及国外OEM商发表的计划,俄汽车拥有量将在2010年增长25%,达到3000万辆,2015年达到4000万辆。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/201701/25I19521C201.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921