根据盖世汽车研究院整理的数据,2019年9月,乘用车市场销量190.1万辆同比下跌6.1%,2019年1-9月累计销量1497.8万辆同比下跌11.4%。SUV市场销量9月份同比下跌2.8%至85万辆,2019年1-9月累计销量660.4万辆同比下跌8.5%。

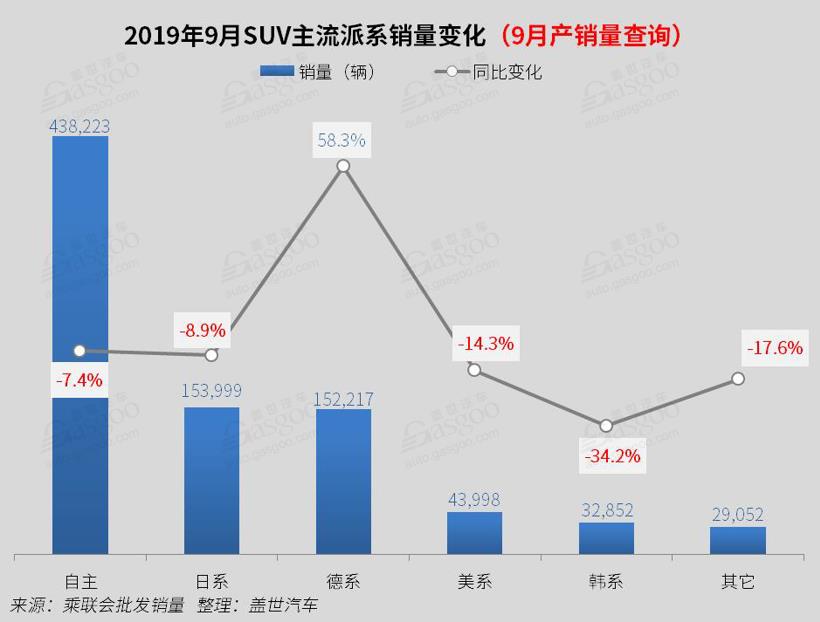

日系超德系排名第二(9月产销查询)

9月日系SUV整体销量超过德系SUV销量,从整体情况来看,日系SUV在售车型比德系SUV多出10款,而销量仅高出一千余辆,完全在于数量上的取胜,日系中销量大于一万辆的车型仅5款,德系则有7款,其中奥迪、宝马、奔驰各占一款,可见豪华车对德系销量有一定的贡献。

自主品牌虽销量最高,但随着合资低端车型加速布局,对其形成挤压,市场份额相对去年同期减少2.5%。自主品牌在售SUV高达165款,每款车平均销量不足三千辆,可见其大多数车型竞争力极弱,9月销量过万的车型也仅12款,传祺GS4和宝骏510同比减少都超过1.3万辆。

美系跌幅扩大至14.3%,虽其领界和创界9月带来了近七千辆的净增长,但是昂科威销量同比减少五千余辆,锐界、指南者和探界者同比均减少两千辆以上。韩系跌幅也在加大,现代和起亚同比跌幅均超33%,9月仅现代ix35销量过万达1.4万辆,第2名的智跑仅5,035辆,其余车型均在五千辆以内,而起亚KX3、KX7和昂希诺不足百辆。

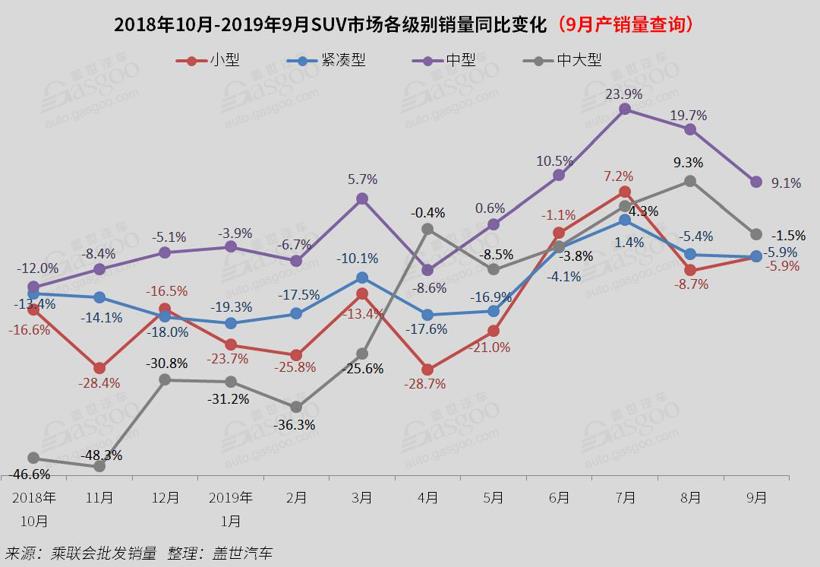

中型SUV同比增幅收窄至9%(9月产销查询)

9月仅中型SUV同比正增长,其余细分市场同比均在下跌,其中探岳销量的上涨对其整体销量的上涨贡献较大,而宝马X3和捷途X70销量同比分别增长5,436辆和6,157辆。9月小型SUV跌幅收窄,同比下跌5.9%,其中途铠、缤越相较去年同期为全新车型,9月销量分别达7,203辆和11,003辆。而宝骏510同比销量减少15,255辆拖累整体小型SUV市场。

自主品牌在小型和紧凑型市场份额均超50%(9月产销查询)

在紧凑型市场中,自主品牌份额占56.6%,与去年同期基本持平,日系占16.8%,市场份额同比减少1.5%,德系占15.2%,同比增3.4%。德系市场份额的增长主要依赖于新车带来的销量的增长,日系中三菱的奕歌相较去年同期为新增车型,但其销量表现一般。日系中的本田、丰田也在加紧紧凑型SUV方面的布局,东本的CR-V的姊妹车型广本的皓影已开启预售;一汽丰田的RAV4将于10月25日换代上市,广汽丰田也注册了基于TNGA构架打造的Wildlander。此外,日产的逍客和奇骏表现也相对强劲。日系在紧凑型SUV市场中的表现值得期待。

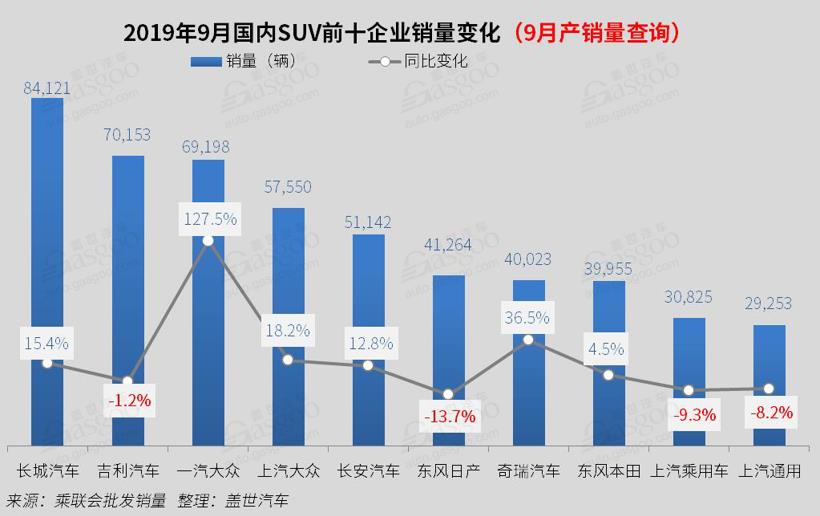

长城超吉利排名第一(9月产销查询)

9月吉利SUV市场持续下滑,此外,8月同比增速超10%的东风日产、上汽乘用车和上汽通用,9月都出现了不同程度的下滑。

东风日产跌幅高达14%,其主力车型逍客和奇骏9月销量同比分别下跌1,965辆和3,510辆,奇骏处于产品末期,竞争力相对较弱,有CR-V 、探歌等车型的瓜分市场。同时2020款奇骏在9月20日正式上市,对9月份奇骏的销量或也存在一定的影响。

上汽通用同比下跌8%,主要受昂科威销量下滑的拖累,9月昂科威销量同比下跌32%(销量同比减少5,163辆)。昂科威自2014年10月上市以来,2016年10月达到销量高峰32,296辆,但今年销量遭遇了“滑铁卢”,累计同比下跌高达 40%。除了受整体车市低迷影响之外,变速箱异响、顿挫,发动机异响、抖动等这些产品质量问题成为了造成昂科威销量下滑的主要因素;还有探岳等新车型的上市抢占了其一定的市场份额。

长城汽车再次超吉利夺得第一,且超出吉利近1.4万辆,主要归功于哈弗F5、F7带来的净增长,9月两车销量1.5万余辆。

探岳排名提升至第二(9月产销查询)

9月SUV榜单与8月发生的变化,新进入长安CS75、本田XR-V、荣威RX5三款款车,奥迪Q5、捷途X70、宋跌出TOP10。

进入榜单TOP10的合资品牌中,德系有大众的探岳和途观,日系有本田CR-V、本田XR-V、奇骏和逍客。

哈弗H6虽同比下跌10.7%,但仍据榜首,且超第2名近万辆。探岳自2018年9月上市以来,销量一路攀升,今年9月突破2万辆大关,拿下第2名。一汽大众的探歌也表现不俗,探歌和探岳从今年6月开始,连续4个月销量双双过万辆。然而,上汽大众的途观则跌落至第6名。

而此次,长安CS75排名提升至第5名,作为长安品牌的主力车型,9月销量占其品牌销量的30%。在今年成都车展上,长安CS75 PLUS正式上市,新车的上市在一定程度上抑制了其销量的大幅下滑。

本文地址:https://auto.gasgoo.com/News/2019/10/170634493449I70133137C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921