一份专业的全球零部件企业排名榜单新鲜出炉!

9月18日,由《中国汽车报》社组织的2019汽车零部件企业双百强(以下简称“双百强”)发布会在南京举行。会议现场,2019中国汽车零部件企业百强榜和全球汽车零部件企业百强榜以及榜单解读白皮书正式发布。

本着真实、准确、谨慎的态度,历时五个月,对近500家企业的数据进行收集与核实,在德国蓓睿适管理咨询公司的数据支持下,确保了数据来源的客观性、准确性、真实性。以2018年企业汽车零部件业务营业收入为唯一评价依据,最终制作完成2019“双百强”榜单。同时也得到了罗兰贝格管理咨询公司的智力支持,并执笔完成2019汽车零部件企业双百强榜单解读的白皮书编撰工作。

“2019年双百强榜单将清晰全面的展示当前全球零部件产业的格局和趋势,看清国际领先企业的发展趋势和方向,清楚中国汽车零部件企业在全球所处的地位和成绩,提升企业的品牌价值。”《中国汽车报》社有限公司总经理辛宁说。

《中国汽车报》社有限公司总经理:辛宁

当前,全球汽车产业受到宏观经济形势下行、汽车新四化趋势、自身发展周期等影响,产销总量增速放缓,并相应传导至零部件行业。罗兰贝格管理咨询公司全球合伙人方寅亮指出,2018年全球汽车零部件市场收入增长缓慢,增速为1%,行业平均利润率保持在7%,未来零部件市场收入和利润率均有下滑风险。

罗兰贝格管理咨询公司全球合伙人:方寅亮

在此背景下,专业的行业梳理与产业分析尤为重要,为产业链指明发展方向。2019“双百强”榜单就清晰、全面地展示了当前全球零部件产业的格局与趋势。

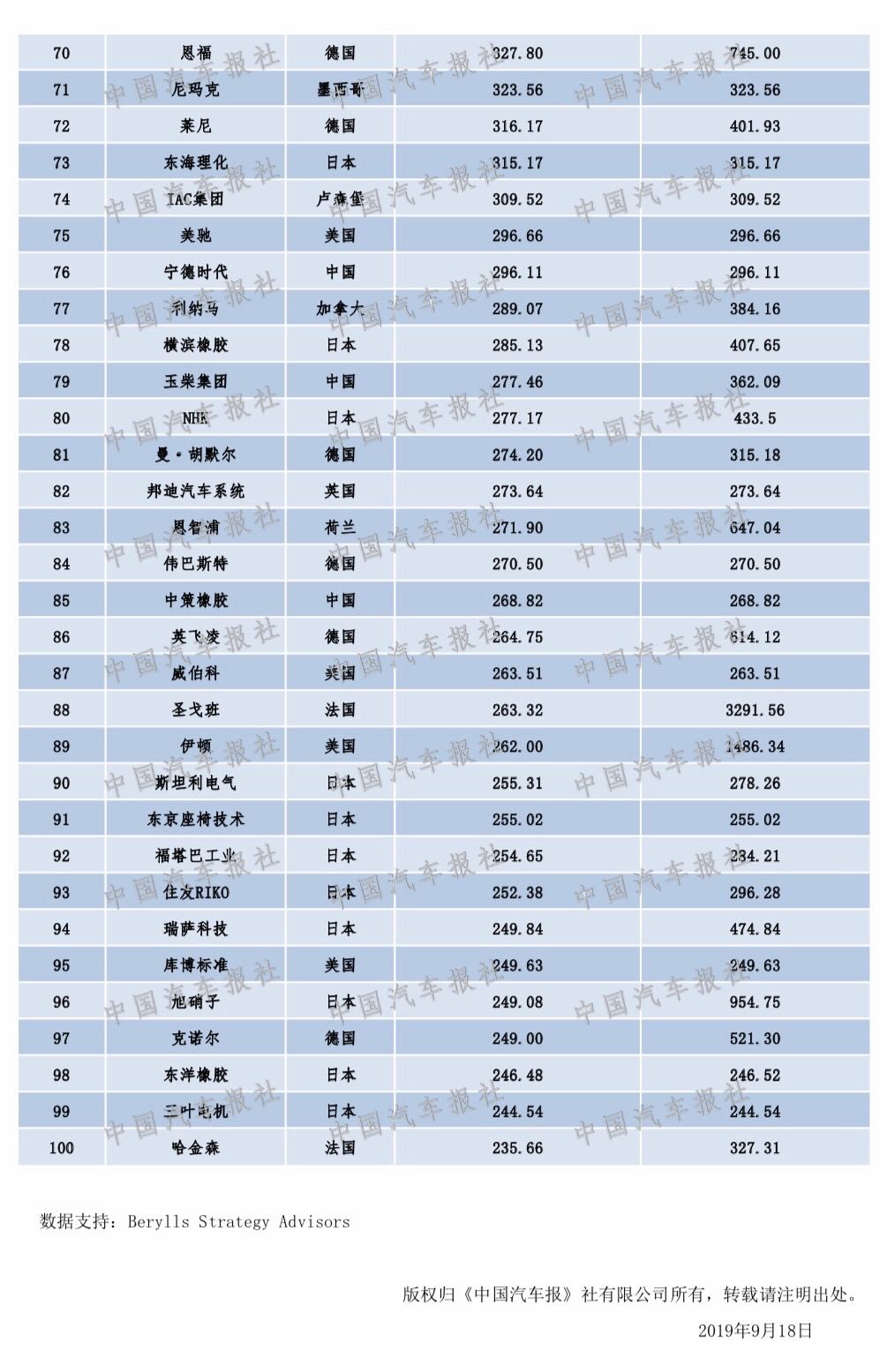

在2019全球汽车零部件企业百强榜单中,排在前五位企业是德国博世、德国大陆、日本电装、加拿大麦格纳和德国采埃孚。今年的全球榜单,收入突破千亿元人民币的企业共有19家,其中收入超过3000亿元的3家,超过2000亿元4家,超过1000亿元12家。德国、日本、美国零部件企业排位靠前,是全球百强榜单中的主流企业,但仍有8家中国汽车零部件企业入选。分别是潍柴集团、华域汽车、北京海纳川、均胜电子、中航汽车、宁德时代、玉柴集团、中策橡胶。其中,潍柴集团以1892.9亿元位居全球百强榜单第9位。这些中国企业代表了中国汽车零部件产业的先进力量,体现了中国自主零部件企业的实力。

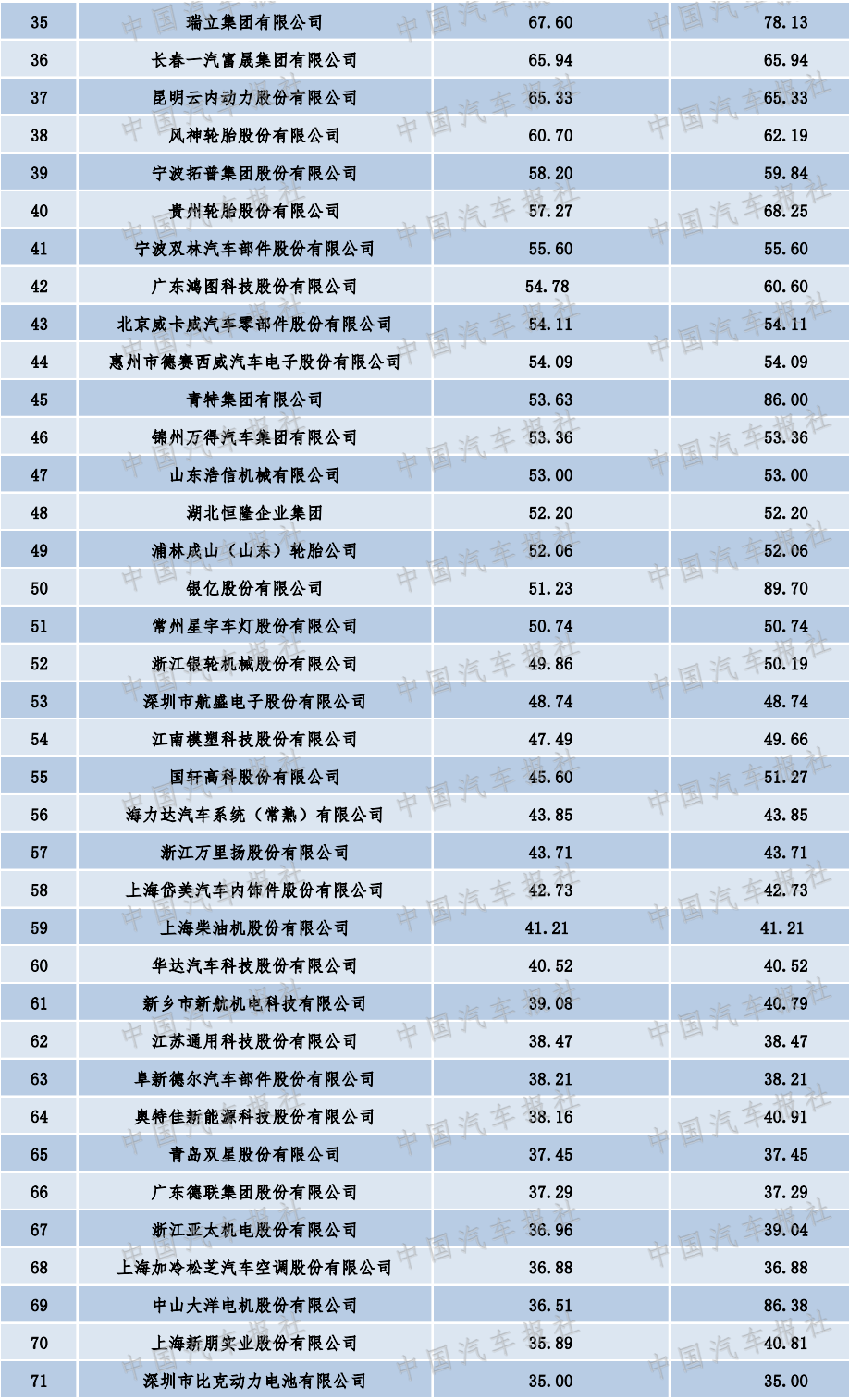

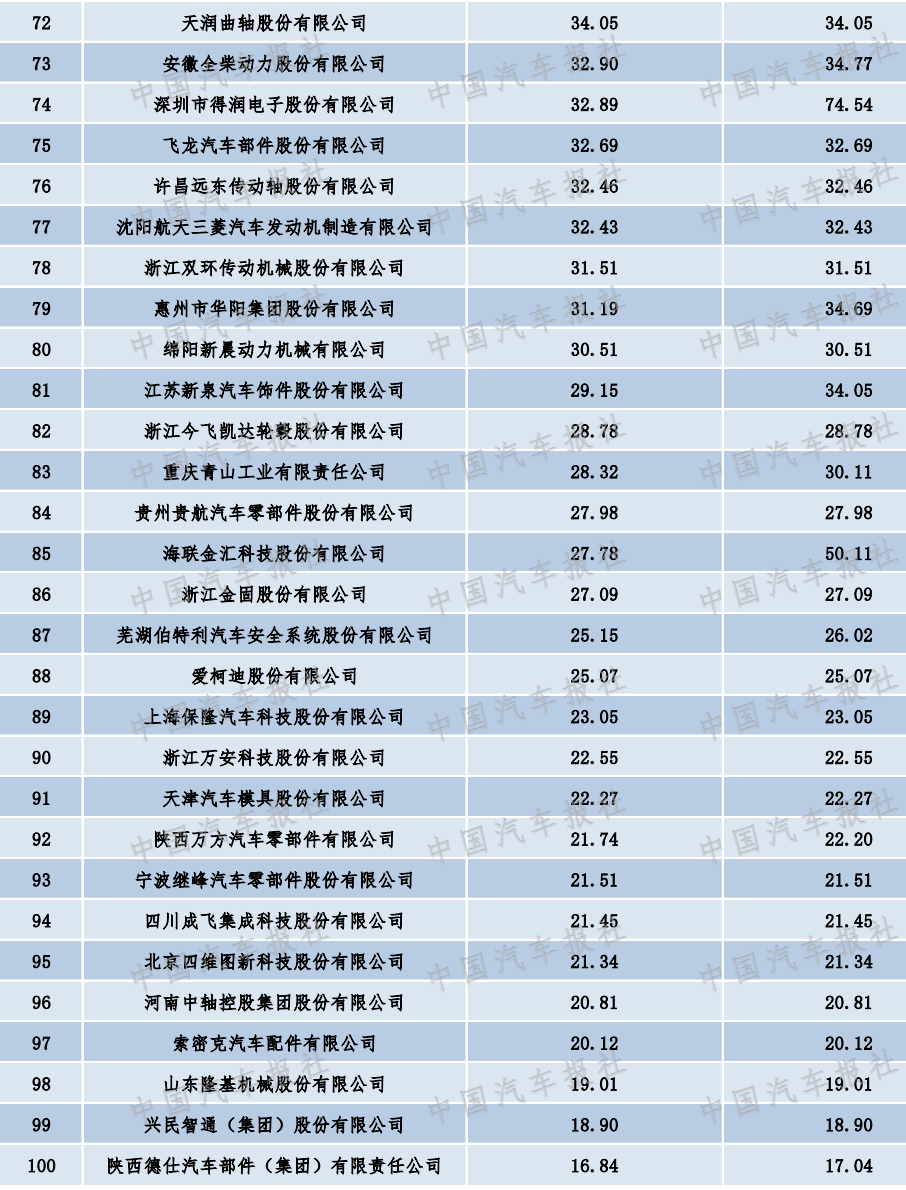

在2019中国汽车零部件企业百强榜单中,排在前五位的分别是潍柴集团、华域汽车、北京海纳川、均胜电子、中航汽车。陕西德仕以16.84亿元销售额排在国内百强榜的第100名。收入突破百亿元的有27家企业,其中潍柴集团和华域汽车收入超过了千亿元,收入200亿元以上的有9家。

全球零部件百强企业整体发展平稳,规模效应明显,相比中国百强企业受市场下行压力影响小。2019年全球百强企业的2018年零部件总营收约7.37万亿元,相比2017年增长约12%,高于中国百强的7.1%增长率。此外,2019年全球百强企业中86家实现收入正增长,大部分增速平稳。

辛宁指出,零部件企业的盈利水平、研发投入直接关系到中国汽车产业能否由大变强。从进入“双百强”榜单的中国企业数量和主营业务收益上,可以看到中国汽车零部件对外开放和国际化程度正在增加,应该为中国汽车零部件产业取得的进步感到欣慰。但是,欣慰并非兴奋,从数据上来看,受到整车市场下行影响,2018年,中国零部件百强企业发展明显放缓,部分零部件企业营收出现负增长。

2019年中国零部件百强企业的2018年零部件营收额总计约1.18万亿元,较2017年营收增长13.3%,16家入围2019年中国百强榜单的零部件企业2018年零部件营收增幅超过20%,而2017年中国百强企业中总营收增幅超过20%的共有33家。同时,聚焦头部企业的趋势愈加明显,潍柴、华域仍绝对领先,2018年零部件营收分别达到1893亿元和1491亿元。

“中国零部件企业须兼顾短期提升企业能力和长期对外拓展布局,以度过市场寒冬、拥抱产业未来。”方寅亮指出,零部件企业应该着眼当下,精耕细作,共克时艰。从短期角度看,零部件企业应通过内部推动组织变革、促进产品升级、稳 固资金链三大举措,提升企业在低迷市场下的生存能力。从长远角度,零部件企业应通过对外拓展布局、开拓产业生态、收购优质资源三大举措,促进企业转型并构建优势壁垒。

从上榜企业的变现来看,不同细分板块零部件企业营收增速各异,传统板块下滑严重,新能源板块逆势增长,智能电子板块依然保持可观增速。

在18家2018年零部件营收增幅超过20%的百强企业中,多为主营新能源、智能汽车电子的零部件制造商,体现出电动化和智能座舱等行业新趋势的积极作用。例如新能源板块逆势增长,板块整体的逐年增速维持在24%,且2019年所有企业营收均呈现正增长。

国家信息中心经济咨询中心副处长李强表示,短期来看,未来汽车市场的走势仍然主要取决于宏观经济,尤其是民营经济以及市场预期的变化。

国家信息中心经济咨询中心副处长 李强

在此背景之下,零部件企业需要充分利用市场转型期积极进行布局拓展。例如通过客户与市场的持续拓展,强化抗风险能力。值得注意的是,新四化颠覆性浪潮不可阻挡,对于原先主营传统零部件的企业来说,需要直面市场变化,紧跟行业趋势,及时调整业务战略,补足相关能力短板,才能在市场寒冬中生存下来,并迎接汽车产业转型后的下一个春天。

“现在全球实体经济和产业正处于剧烈的变革期,我们相信汽车零部件产业一定能够抓住机遇,要有信心和定理全身心投入,精耕细作,汽车零部件不仅能力由小变大,由大变强,而且要由强变精,在激烈的竞争中锤炼自己,克服种种困难,逐步走向成功。”辛宁表示,中国已连续多年成为汽车世界产销大国,世界汽车产业中心向中国转移是不争的事实,中国汽车产业未来的发展空间巨大,为零部件提供巨大的机遇和市场。我们应该充满信心,中国汽车市场的规模和巨大的发展空间是中国零部件企业得天独厚的核心优势。

*版权声明:本文为业内专家原创文章,作者本人对文章观点及内容合规性负责。如有疑义或转载需求,请联系作者。

本文地址:https://auto.gasgoo.com/News/2019/09/190644504450I70128822C103.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921