2018年,中国车市罕见负增长,但新能源乘用车市场却风景独好,取得了80%以上的增长。不过,值得注意的是,在新能源乘用车市场,增长最为迅速的并非是纯电动乘用车,而是插电式混合动力乘用车。中汽协数据显示,2018年,纯电动乘用车产销分别完成79.2万辆和78.8万辆,比上年同期分别增长65.5%和68.4%;插电式混合动力乘用车产销分别完成27.8万辆和26.5万辆,比上年同期分别增长143.3%和139.6%。

数据来源:中国汽车工业协会

众所周知,纯电动车型和插混车型是当前新能源汽车市场的两股主要势力,既共同推动这一市场的发展,相互之间又存在竞争。而从上述数据可以看到,尽管在数量上,纯电动车仍然远远高于插混车型,但相比2017年相隔4倍的销量,两者间的差距正在收窄。

插混份额还将继续增长

目前阶段,无论政策还是补贴都偏向纯电车型,在这一情况之下,为何插混车型的占比越来越大?

众所周知,续航里程短、充电速度慢、配套设施不完善等方面的问题,让消费者对于纯电车型望而却步。虽然如今这些方面已有所改善,但焦虑并未得到根本解决,这就难免影响到消费者的购买热情。插混车型则有所不同,除了与纯电车型一同享受补贴、牌照、路权等政策支持外,它对于电池的依赖性相对较小,不依赖充电桩,也避免了用户的续航里程焦虑。另外,由于插电式混动车型不需要像纯电车型一样搭载大量电池,同时随着产品技术的提升,插混车型的成本及经济性正在逐步贴近传统汽车。

工信部部长苗圩也曾在演讲中提到,插电式混合动力汽车可以较好的平衡里程焦虑和纯电动汽车成问题,可以提高传统内燃机的使用效率和整车能源效率,也可以降低电池的使用量,车辆自重以及车辆成本。

除此之外,双积分政策的实施以及接下来新能源汽车补贴的调整将进一步推动插混市场的发展。比亚迪股份有限公司董事长王传福曾在演讲中表示,在后补贴时代和双积分政策出台后,未来插混车型仍然是全球私家汽车发展的主流,插混车型既可以满足双积分的要求,同时可以解决市场对续驶里程的期望值,可以化解补贴退坡对新能源汽车产业产生的负面效应。

按照目前的补贴政策,续航里程400公里以上的纯电动和纯电续航不低于50公里的插混可以享受的国家补贴最高分别为5万元和2.2万元,这就导致部分同级别插混车型售价高于纯电动。而当新政推出,补贴减少甚至取消,插混版的性价比优势则会更加明显,加之插混车型的成本原本已经有了较好的控制,消费者接受度明显更高。

另按照双积分政策的规定,年度生产量或进口量达到3万辆以上的乘用车企业,从2019年度开始设定新能源汽车积分的比例要求,其中2019、2020年度的积分比例要求分别为10%、12%。而正如前面所说,相对于纯电动车型,插混车型不受续航里程限制,而对比燃油车,它又可享受免摇号、不限行等优惠,更易推向市场,帮助车企达成新能源汽车积分要求,车企也因此加大了相关的布局。

目前来看,众多车企的确开始将目光转向插混车型。据盖世汽车了解,吉利、长安等自主车企近两年纷纷推出插混新品,例如吉利博瑞GE PHEV、领克01 PHEV、长城 WEY P8、比亚迪唐DM等等。不仅是自主车企,丰田、大众等合资品牌也开始布局插混车型,例如卡罗拉插混版以及雷凌插混版等车型均将在今年上市。而不可否认,更多优质车型的上市,对于插混市场的继续扩大无疑是十分有利的。

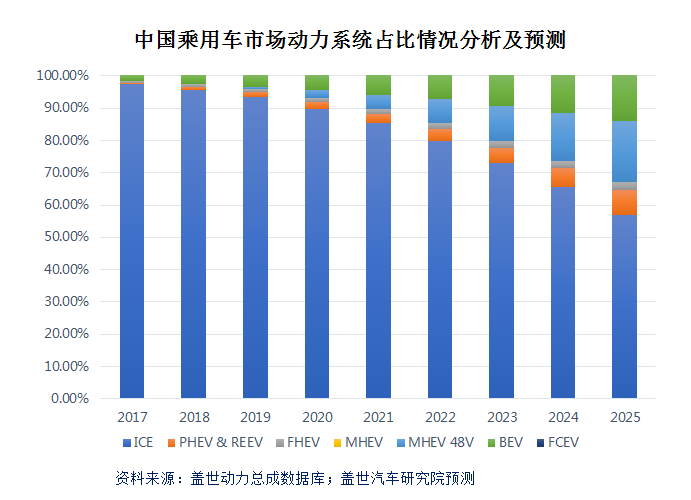

总而言之,插混车型未来还有较大增长空间。据盖世汽车研究院相关预测,国内插混车市场将保持增长趋势,虽然市场增长率在2018年以后将有所放缓,但占比将持续增加,预计2025年前后,插混车型将维持35%-40%的新能源汽车市场份额。

未来发展的不确定性

未来很长一段时期内,插混份额大概率将不断增加,但是仍然存在一定的不确定性。

不可否认,插混车型以很快的速度在增长,这是一个好的方向。不过,从另外一个方向来看,插电混动车型真正的增长驱动力主要还是非市场因素。对于插混车型,政府除了补贴之外,还给了路权,这对其销量有很大的促进作用。

事实的确如此,举例来说,在上海,插混既能享受和纯电动一样的路权,也可以得到政府补贴,因此插混车型市场表现较好,占比较高。而在北京等地,插混车虽然可以上绿牌,但无法用新能源汽车指标购买,不能享受纯电动不限行的待遇,也拿不到北京市的政府补贴。因此,在这些地区,插混车型则相对没有竞争优势。

这意味着,一旦路权取消,插混车型的销量可能会受到很大的影响。同济大学汽车学院教授韩志玉认为,路权是推进插混车型的一个很大的推手,当补贴全都取消之后,如果路权存在,对车的销量还会有很大的促进,而路权如果取消则会给这一市场带来很大的影响。“很多人买了这个车之后并不充电,而是当燃油车开,这说明他们并不是为了买新能源车,而是为了牌照和路权。”

另外,纵观近两年的汽车市场,在纯电动和插混车型发展的同时,普混电动车和48V轻混汽车的增长势头也颇为迅猛。以48V轻混为例,盖世汽车研究院认为,未来几年较高油耗法规压力将推动48V技术零部件供应商产能布局逐步形成,而在以欧系品牌为代表的众多48V技术汽车新产品上市的带动下,预计2025年全球乘用车48V技术配套规模有望超过1400万辆,而中国市场有望突破600万辆。而随着普混车和48V轻混汽车的继续增长,纯电及插混车型的市场份额难免将受到一定程度的挤压。

此外,正如前面所说,受到续航里程短、充电速度慢、配套设施不完善等方面的影响,部分消费者更为倾向于插混车型而非纯电车型,而未来随着电池成本的下降,基础设施的逐步完善,在补贴退坡甚至退出之后,纯电动车在价格、排放等方面的优势将逐步显现,而届时,插混的份额或将逐渐减小。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2019/02/220741304130I70089362C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921