2017年底,中汽协对2018年中国汽车市场进行预测时表示,2018年中国汽车市场将继续延续缓慢增长态势,全年汽车销量为2987万辆,同比增长3%。如今,2018年已经过去了一大半,中汽协预测的目标完成率如何呢?

据最新统计数据显示,今年1-8月中国汽车累计总产销分别实现了1813.47万辆和1809.61万辆,同比分别增长2.77%和3.53%,总体表现勉强符合中汽协年初预期。如果接下来,市场能够继续保持这一微增长态势,最终或能达到中汽协的预测值。

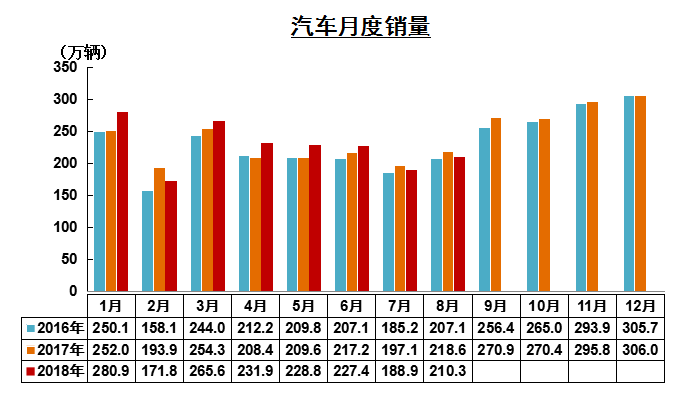

然而事实却是,自今年4月份国内汽车销量同比增长11.47%到231.9万辆之后,从5月份开始销量便开始逐月降低,增速也呈现逐月回落的态势,到7月份销量已经低于去年同期,处于近期谷底,与前两年相比也属于低位水平。因此很多业内人士认为,在今年车市销量增速持续放缓的大背景下,预计下半年车市表现仍不会太乐观,甚至还会继续下行,最终全年增速将低于3%。

8月成为“定调” 全年的关键?

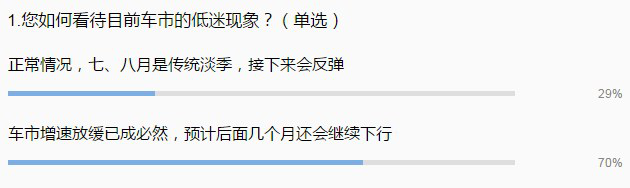

据盖世汽车近日开展的相关调查显示,7成参与者认为当前国内车市增速放缓已成必然,预计后面几个月还会继续下行,近3成的参与者则认为7、8月是传统的淡季,车市表现不佳很正常,接下来还有望反弹。不过在盖世汽车研究院分析师看来,今年车市表现究竟如何,8月份是一个关键的节点。

数据来源:中国汽车工业协会

为什么这么说?回看过去两年中国汽车销量数据,均是在7月份跌至“谷底”之后,8月份便开始反弹,销量逐月走高。而8月份也确实有足够的理由提振销量,譬如开学季,历来会刺激部分家庭购车需求释放。此外,8月份天气相较于7月也在逐渐转好,这导致部分消费者看车热情回升,再加上月底成都车展的影响,很多新车会在这段时间集中上市,也会成为8月份销量的主要增长点之一。

日前中国汽车流通协会发布的数据显示,在上述因素的刺激下,部分地区终端销量在8月份确实已经有所提升。就车企而言,诸如吉利、长安、长城、上汽乘用车、本田、日产等,在经历7月份销量小幅度下跌后,8月份情况也有所好转。而一旦8月份销量回升,接下来就是传统的销售旺季“金九银十”,销量自不会差。

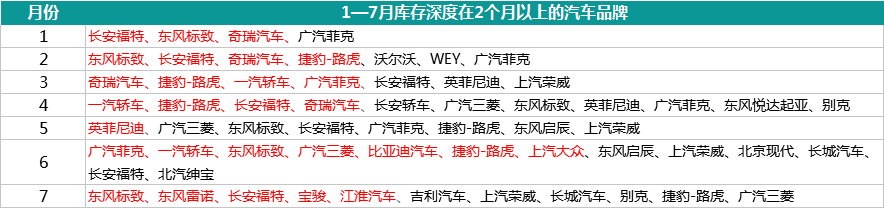

特别是今年车企普遍面临较大的库存压力。据中国汽车流通协会统计数据显示,今年国内汽车经销商库存指数已连续8个月高于警戒线,其中6月份和7月份,经销商库存压力明显加大。在中国汽车流通协会统计的月度库存深度超过2个月的汽车品牌中,6月和7月分别有13个和11个品牌。

(注:红色为库存深度在2.5个月以上的企业)

分类别来看,7月份高端豪华&进口品牌库存系数为1.53,环比下降16%;合资品牌库存系数为1.64,环比下降12%;自主品牌库存系数为2.38,环比上升13%。而根据国际同行业通行的惯例,当车企库存系数((库存系数=期末库存量/当期销售量))在0.8~1.2之间,属于合理范围;库存系数> 1.5,则为警戒水平,需要关注;库存系数>2.5,表明库存过高,车企经营压力和风险都非常大。如此来看,今年很多汽车品牌都面临较大的库存压力,一旦启动去库存,必会促进销量增长。

年关更是如此,很多车企为了提振销量、促进年度销量目标的达成,都会开展一系列的优惠活动,车市整体销量也会迎来一波小高峰。“从这一点上来讲,8月份会成为决定全年车市走向的关键。”盖世汽车分析师表示。

宏观经济影响了车市?

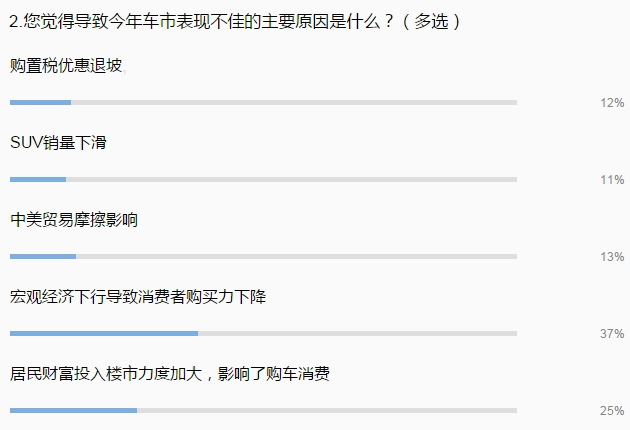

2018年中国车市究竟该如何收场?目前来看只是增速低到什么程度的问题,不管承认与否,今年年国内车市增长乏力已成必然,主要原因有以下几点:

第一,宏观经济下行,车市增长乏力。受中美贸易战、金融去杠杆、房地产调控等因素的影响,今年上半年我国GDP增速虽然依旧保持在6.8%,延续了总体平稳、稳中向好的发展态势,但整体经济运行却存在很大的不确定因素。

特别在7月份,供给端,工业生产保持在低位运行态势,规模以上工业增加值同比增幅触及去年8月以来的最低水平,连续第5个月不及预期;需求端,全国固定资产投资和社会销售总额同比增速也均有所下滑,多数消费品增速回落,可谓供需双收缩,整体经济呈现下行态势。与此同时,居民消费价格同比增速却在持续提升,很大程度上抑制了消费者的购车热情。

有专家预测,受季节因素影响,8月份经济将延续下行态势,供给小幅回落,居民部分消费品的消费增速继续下滑,而居民消费价格同比增速则将继续上涨。在此背景下,汽车消费由于并未见到实质性政策的出台,消费者或将继续持观望态度,进而导致汽车消费增速持续低位徘徊。“因为在整个大经济环境不是特别好的情况下,人们购车会更加理性,更关注车辆的质量、使用成本以及残值等因素。一个典型的例子是SUV,以前是粗放式发展,现在则已经开始进入细分市场精耕细作发展的阶段。”盖世汽车研究院分析师表示。

事实上不仅仅是中国车市,随着全球经济不断受到最大经济体之间贸易战不确定性的威胁,七八月份全球多个车市的增长速度均出现了放缓迹象,尤其是美国、日本等主要汽车市场销量都在下滑,严重影响到全球车市增速。

第二,居民财富投入楼市力度加大,影响了购车消费。这一点主要体现在中西部地区,随着中西部地区人口大省的城镇化步伐不断加快,过去一段时间该区域楼市热度持续升温。据国家统计局最新发布的数据显示,今年1—7月全国商品房销售面积为89990万平方米,同比增长4.2%,商品房销售额为78300亿元,同比增长14.4%,其中中部和西部地区商品房销售额继续保持强劲的两位数增长,“热度”明显高于其他区域,由此导致居民财富投入楼市的意愿也在持续加强。

而在当前东部汽车市场日趋饱和的大背景下,中西部城市在汽车市场也正被视为中国汽车销量的主要增长来源,两个产业均瞄准了“中西部”这一潜力市场,楼市“大火”,必定会影响居民财富在汽车市场的投入。毕竟在很多人的消费观念中,房子可以作为投资品,带来收益,而汽车自购买之日起,就不断贬值。另外,对于真正的刚需,购房需求很多时候被排在了买车前面。

第三,购置税优惠退坡,提前透支了汽车消费需求。2015年9月底,为进一步降低消费者车辆购买成本,推动汽车产业结构优化,促进小排量等节能环保车型发展,遏制车市下滑趋势,财政部、国家税务总局联合发布了《关于减征1.6升及以下排量乘用车车辆购置税的通知》,宣布对购置1.6升及以下排量乘用车减按5%的税率征收车辆购置税,时间自2015年10月1日起至2016年12月31日止。

最终的结果是,从当年9月份开始中国乘用车产销便开始“触底反弹”,其中12月份乘用车总销量达到了244.21万辆,同比增长速度18.27%,2015年全年中国乘用车销量达到2114.63万辆,首次突破2000万辆“大关”,提振效果明显。2016年,中国汽车销量进一步提升至2802.82万辆,同比增长13.65%,创下2013年以来最大的年度销量增幅。

到2017年,购置税优惠政策虽然依旧在实施——只不过由之前的5%调整为7.5%,但整体增速已经在放缓,最终销量仅完成了2887.9万辆,同比微增3%,与2016年相去甚远。比较之下,2018年一无购置税优惠政策刺激,二来乘用车市场在前两年已出现提前透支,再加上一向坚挺的SUV也开始走下坡路,销量已经连续三个月下滑,今年整体情况确实难言乐观。

那么究竟今年国内车市增速会放缓到什么程度呢?据盖世汽车调查,48%的参与者认为今年中国汽车销量总体增幅将在0—3%之间,相较于2017年进一步放缓;另有21%的参与者则比较悲观,他们对今年车市增速的预测是“负增长”,言外之意即今年不仅完不成中汽协预测的目标,甚至还可能比去年更低。

这并不是没有道理的,按照去年2887.9万辆的销量计算,今年前8个月已经实现了1809.61万辆的销量,完成率为62.7%,接下来4个月,每个月销量只有达到269.6万辆,才能与去年持平。

而今年销量达到这个水平的只有一月。分析原因,一月份销量保持在高位是因为部分厂家延续购置税优惠,一定程度上刺激了消费者的购车积极性。据了解,今年年初包括北京奔驰、华晨宝马、吉利、比亚迪、力帆等在内的多家车企都对部分车型进行了购置税补贴的“官补”,从而为各品牌市场销量带来了极强帮助,最终提振了整体销量。从这一点上来,接下来几个月如果没有明显的外力拉动作用,要想达到去年的销量水平,还将面临较大的压力。

不过也有参与者比较乐观,认为今年车市增速最终或将高于3%。根据调查结果,23%的参与者认为今年车市销量增速有望在3%—5%之间,2%的参与者则认为今年销量增幅将在5%以上。按照目前的情况,要达到这一涨幅,或许只有出台新的刺激政策,毕竟曾经就是这么做的,但究竟有多大的可能呢?

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2018/09/110754285428I70062017C102.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921