驱动售后价值 配件供应链升级

视角一 配件业务战略地位重新审议

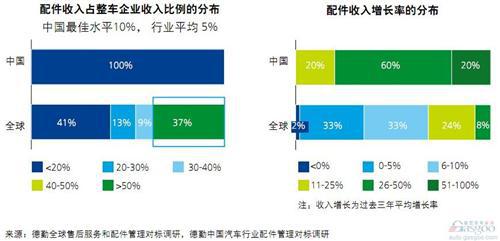

在欧美成熟市场,配件业务已经成为汽车生产商最重要的收入和利润来源之一,根据德勤全球调研结果,售后服务和配件业务的收入平均占比超过35%,约 三分之一的整车企业的配件业务收入占比已经超过50%。同时,配件业务利润空间也更为丰厚,配件的利润率通常高于整车业务的利润率,德勤研究表明,在成熟 市场,售后配件业务的利润率比传统核心业务高出近76%,70%的汽车企业配件业务的毛利率超过25%,甚至有34%的企业配件业务毛利率超过40%。

对比成熟市场,中国整车企业目前收入仍以整车销售收入为主,售后服务和配件业务在收入中占比仍相对较小,本次调研显示,目前国内整车企业的配件业务 收入占比多数在5%-10%之间,品牌定位、产品生命周期、市场流失率以及网络经营模式也均会在一定程度上对各企业配件业务收入占比产生一定影响。但国内 企业配件业务收入增长十分迅速,80%的企业的收入增速超过25%,同时多数被调研企业的配件业务毛利率均超过20%,部分企业甚至超过30%。

配件收入占比和配件收入增长率 —— 中国市场与全球市场

面向未来,配件业务的巨大利润空间势必会成为国内整车企业作为改善自身盈利能力的重要着眼点。同时,配件业务对于整体服务和品牌提升的意义也将使得 其在未来战略中的意义非同小可。目前市场上多数企业都无法在“最后一公里”为客户提供低成本、高水平的服务,最终导致了客户流失。而当今的消费者具有了更 多产品信息甚至其他备选方案,主动选择能力更强,流失的可能性也随之增加。因此提升服务水平成为挽留客户的关键手段。

从全球市场来看,部分领先整车企业为实现服务配件管理水平的提升,正着力针对配件服务构建新的品牌形象与商业模式。雷克萨斯,作为丰田汽车的豪华车 品牌,服务水平的提升帮助其在进入北美市场的20年内迅速建立了品牌形象并抢占了较高的市场份额;而另一家亚洲汽车生产商,现代与起亚汽车,服务配件业务 已经成为其企业战略的重要组成部分。目前在成熟市场,大部分汽车生产商在销售时为客户提供了10年,10万公里的延保,这就要求服务配件业务能够在实现最 佳服务水平,维持业务增长的同时避免服务环节出现错误并有效控制延保带来的成本。

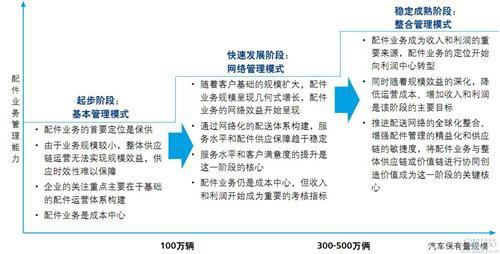

伴随业务战略重要性的逐步提升,配件业务战略重新定位进入到关键阶段。如何实现服务水平、成本与利润的平衡,建立适合于自身的业务发展模式是各家整 车企业需要面对的重要课题。根据国外成熟市场汽车企业发展的经验,配件业务呈现出阶段性的发展特点,有明显的发展轨迹可循,配合于不同发展阶段,配件业务 管理模式也将经历基本管理模式、网络管理模式、整合管理模式三个阶段的转型和升级。

配件业务业务管理模式的不同阶段

目前国内的自主品牌车企多数仍徘徊在100万辆保有量的水平,而部分合资品牌刚刚跨入300万保有量的阶段,均处于第一或第二阶段转型升级阶段。重 新审视配件业务的战略地位、明确未来业务发展模式应成为管理层对配件业务思考的首要议题。德勤认为国内整车企业的配件战略规划需要关注以下重点:

? 通过网络化的配送体系的构建和持续优化实现交付周期和服务水平的提升;

? 构建整合的、敏捷的配件供应链运作模式,形成整个供应链的良性运作,实现服务水平、效率和成本的最佳平衡;

? 配件业务的成本与效率与产品/服务本身的设计息息相关,将配件管理整合于整体业务战略,特别是与产品/服务创新以及客户生命周期管理的协同规划,从根本上实现对配件业务模式的升级,这是配件业务未来发展的长远方向。

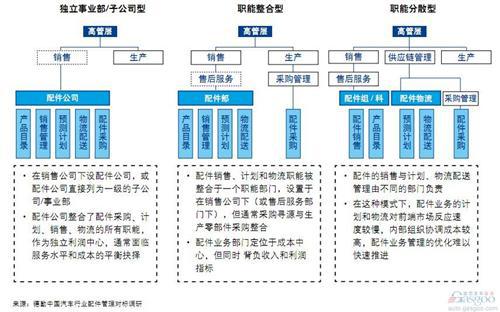

与战略定位密切相关的是配件管理部门的组织形态,根据本次调研,国内车企的配件业务目前存在多种组织模式,有趣的发现是尽管国内本土车企的保有量相 对较小,配件业务规模不大,但多数企业均设立了单独的配件公司/配件中心进行配件的销售和物流配送管理,并均进行一定的收入和利润考核,而在配件业务规模 较大的多数合资车企中,配件业务多数由销售公司下设职能部门甚至服务部下设的配件部门来进行运营和管理。

但国内多数车企的配件业务组织模式并未与其配件业务战略定位和业务模式形成有机连接,导致了配件业务管理人员在业务定位、组织协同上往往面临一定困惑。

部分将配件业务设立为子公司的本土车企,往往处于服务水平、成本和利润难以平衡的两难境地,多数企业在配件业务尚未实现规模化经济效益,在需要大量 投入进行整体供应链基础能力构建时,一方面要求配件公司以配件保供、服务水平保障为第一要务,同时又进行收入和利润考核。在这种状况下,一部分企业出现了 缺乏准确预测及计划为支撑的推式销售模式、买断库的网络配送模式、用较高的经销商库存和买断库库存掩盖整个配件供应链运作问题的种种问题和现象。

而对于将配件业务作为职能部门来运作的车企,同样面临一定的组织协同问题。采取职能整合型模式的车企,配件部门虽然进行采购计划制定和供应商沟通, 但配件采购寻源和供应商管理往往与生产零部件采购整合在一起由采购部进行管理,导致配件部门往往在供应商供货协同方面面临较大挑战;而在职能分散型的模式 下,配件的计划与销售职能分散于不同的部门,更会带来计划难以灵活应对市场变化、配件管理优化面临较大组织协同成本等诸多问题。

国内车企的配件业务组织模式

德勤认为,配件业务的组织模式不分孰优孰劣,只分“合不合身”。组织模式的选择和调整,应结合配件业务的发展阶段、战略定位和业务发展模式。对于部分车企,需要开始重新审视现行组织模式,逐步推进组织转型,以促进配件业务长远发展。

在配件业务起步阶段,配件业务规模尚未实现规模化经济优势,配件业务更应作为成本中心,在采购、物流等职能上需要依托于整车生产供应链的能力协同以确保配件的及时供应,企业应在管理体系、团队、系统等基础能力方面进行大量投入,为未来的配件业务发展奠定基础。

随着配件业务发展,配件业务的收入贡献将快速提升,其战略定位也将发生变化,配件业务的管理模式开始向网络化模式和整合管理模式推进,这一阶段更为 强调配件供应链协同和整体供应链敏捷度,需要更为整合的配件组织模式以适应业务的发展需求;同时配件业务作为企业重要的收入和利润来源,也需要实现更为市 场化的组织模式以支持业务快速发展。

从全球市场范围来看,建立独立的事业部甚至是子公司负责售后配件业务的运营和管理在成熟市场已十分普遍。例如大众集团和福特汽车下的售后配件业务均 为独立的事业部,而现代集团的摩比斯(Mobis)、克莱斯勒的Mopar更是独立负责配件业务的子公司,运营和管理包括采购、包装、物流、销售和配送的 完整配件供应链。

领先实践:现代摩比斯Mobis

摩比斯前身是现代精工,创建于1977年7月,是当时全球最大的集装箱生产商,同时涉足整车生产、高速铁路线装配业务。90年代起,作为现代集团结 构调整的一部分,摩比斯逐步将GALLOPER、 SANTAMO等四轮驱动整车生产事业转让给现代汽车,并将铁路部分转让给其他企业,于1999年末正式投产新型底盘供应给现代汽车。从此,公司脱胎换骨 成为汽车配件专业公司,2000年11月正式将原现代精工更名为摩比斯,进一步将国内集装箱生产业务移至海外,接管了现代、起亚汽车的A/S配件销售业 务,开始专注于配件销售、汽车配件出口、模块零配件制造业务,并成为韩国最大的专业汽车配件公司。

摩比斯构建了完整的配件供应系统,为现代和起亚生产销售的汽车售后所需配件及附件提供包装、仓储、采购、销售及配送业务。通过集中管理配件的采购、 销售和物流,摩比斯实现配件业务端到端的全供应链管理。摩比斯与现代及起亚的上游零部件供应商签订独家供应协议,并按现代、起亚和零部件供应商谈判的价格 采购,因此摩比斯在售后市场上对配件享有供应垄断和定价垄断,较高的配件定价保证了售后配件业务较高的利润。同时,为了提高对消费者需求的反应速度,摩比 斯在全球设立了包括中心库、中转库、维修店的配送物流网络,可以在第一时间满足95%的配件订单,在整车服务配件领域树立了良好的口碑。同时,得益于现代 和起亚在全球市场超过2000万辆的保有车市场规模,摩比斯一直维持着较高的盈利能力,即使在经济萧条期仍实现了稳定的收益,保障了整个现代集团的收益。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/12/200221082186027452449.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921