中国市场展望

主要趋势– 驱动市场增长的主要因素

增长引擎

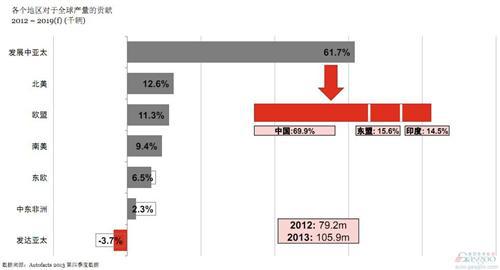

• 中国市场今年迅速恢复元气走势强劲,预期仍将成为全球增长的主要动力。我们 预测2012-2019年将为全球市场贡献43.1%的增量,2019年产量将占全球产量的26.5%。

产品多样化

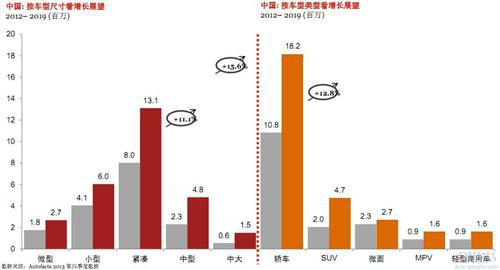

• 中国市场逐渐走向成熟,消费者对于汽车的需求也开始多样化。长期以来市场对 于轿车的偏爱正逐步转为对于SUV, MPV等多样化车型的需求。

低成本汽车

• 传统汽车价格门槛正逐步降低,低成本汽车项目将使千万消费者受益,这些项目 如果成功将真正开启巨大的市场潜力。

本土化操作

• 随着汽车厂商本土化生产的推进,关键零部件的本地化生产及采购成为必然 趋势。同时汽车厂商也将研发实验室建在中国以迎合政府规定及消费者品

味。

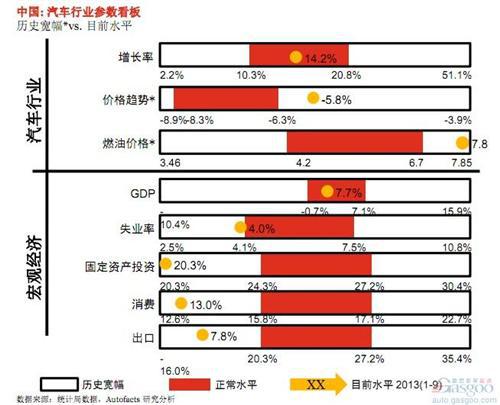

汽车行业参数晴雨表

主要讯息

§ 中国汽车市场增长强劲,主要受益于需求 刚劲。换购需求以及首次购车需求均支持 市场增长。

§燃油价格始终高企,此外持车成本也随着糟糕的交通环境以及空气污染等因素的影 响预期将会增加。

§ 经济环境在第三季度有所改善,但不确定 性仍旧持续。出口、固定投资以及消费增 长均在历史地位水平。但是如前述,推动 行业增长的主要因素比如城市化,消费者 需求以及产品的降价趋势都将支撑行业持续增长。

§ 失业率保持在较为乐观的水平,使得消费 者对于商业环境以及个人消费保持信心。 在房产更为严厉的调控环境下,购买私家汽车成为一个更容易实现的梦想。

注释:

1,采取2004年至2013(1-9)数据样本

2,价格趋势采取某一细分市场历史价格走势

3, 燃油价格采取北京市场93#汽油价格走势

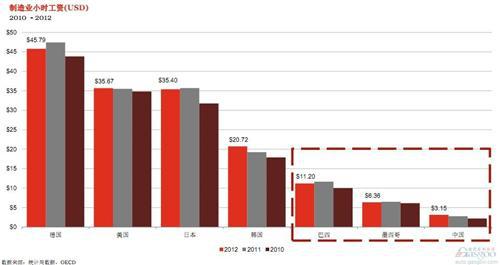

劳动力成本增加,但是仍显著低于主要工业化汽车国家

低成本高增长的市场吸引了持续的国外投资

中国仍被看好为最热门的需求市场以及制造中心

中国汽车数据

• 2012-2019全球汽车市场产量增长的 43%有中国市场贡献

• 在2012-2019期间各个汽车厂商将新增1千万产能

• 超过10城宣布了汽车产业发展规划

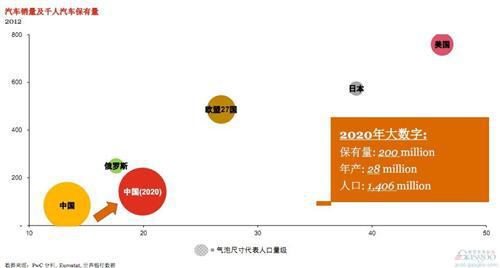

• 千人80辆的汽车保有量低于全球平局水平,更远低于发达工业国家水平

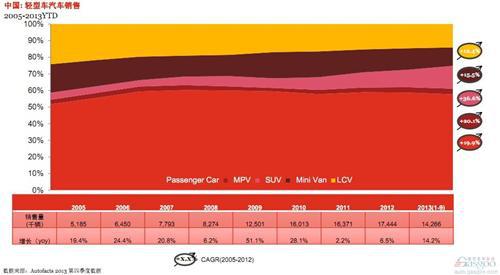

• 2005-2012年保持18.9%的复合增长率,总体销量增长3倍。

• 2012-2019全球汽车市场产量增长的43% 有中国市场贡献

需求持续驱动增长同时随着产能过剩问题凸显竞争将加剧

多年全球产销第一,但是人均保有量仍属低位

我们看好部分细分市场

2005-2012年达到19%复合增长率,2013年 迄今经济低迷中保持强劲增长

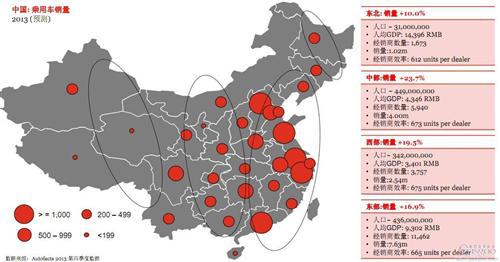

城市化趋势成为驱动市场增长主要因素

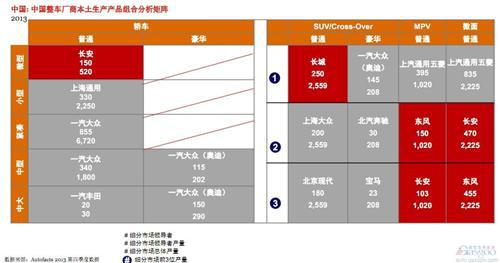

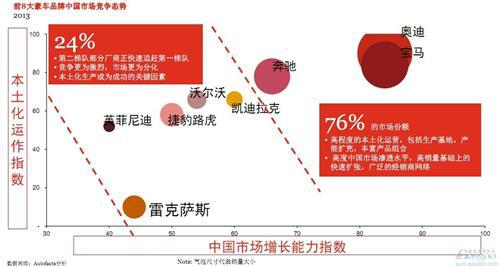

产品组合分析显示合资厂商正取得更多市场份额

运营卓越的汽车厂商正在竞争中与对手拉开差距

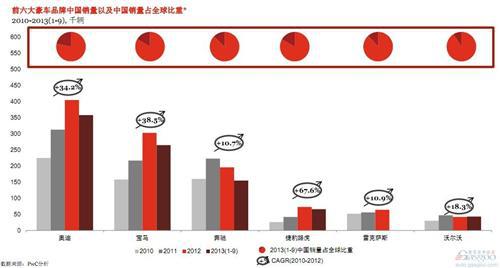

豪华车市场春风仍旧得意

本土化生产成为豪车品牌在中国市场成功关键

总结

普华永道观点– 走向成熟的汽车市场需要更多理性思考

• 部分关键市场的稳定趋势使全球汽车市场前景出现明朗一面,同时行业内科技创新、行业合作以及加速的整合趋势将共同推动全球汽车行业发展。

• 2013年对于长期处于低迷衰退的欧盟地区来说是一个转折的节点,然而发达亚太地区在 今后几年则将面临产销收缩的局面。中东及非洲市场由于政局动荡等因素正经历明显的下滑。

• 中国市场出乎多数人的意料在今年的较为低迷的宏观经济局势中格外强势,产销预计均将 达到两位数增长。今后中国市场仍十分被看好,我们预测在2012-2019年期间中国市场将 贡献43%的全球增量。

• 竞争态势正日趋激烈复杂化,基于以下原因:1.合资厂商正将渠道下沉去开拓本土厂商的 传统优势领域;2.行业整合趋势;3.为使扩充产能得到实质性消化,整车厂商预计会加速 价格竞争。

• 在科技领域,比如汽车安全性,车载交流娱乐系统以及燃油经济性等领域的发展进化将推 动整个行业达到新的高度。

By Autofacts ®

© 2013 普华永道。 版权所有。普华永道系指普华永道网络及/或普华永道网络中各自独立的成员机构。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/12/1202093593560272956834.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921