5月16日,东风汽车以增资方式受让福建省国资委持有的福汽集团45%股权。这是继上汽合并南汽、长安重组中航系汽车之后的国内汽车行业又一起跨地域的大型重组案例。这三起重组案例都是由政府推动。2009年,政府主管部门开始公开鼓励汽车行业并购重组。

在汽车产业结构性变革到来的时候,汽车生产企业的数量往往会慢慢减少,西欧、北美与日本等成熟汽车市场都经历了这一过程。中国汽车市场在高速增长停止后,数量众多的汽车厂商也开始减少,但速度并不快。这是否意味着真正的变革尚未到来?各级行政力量的干预可能加快这一进程,但这样的做法已经受到越来越多的质疑,因为这可能带来隐性的风险。

围绕东风重组福汽的话题,盖世汽车网近期推出了一项业界调查(调查时间2013年5月20日至26日,参与人数2031位),调查共设三个问题。包括对从对东风重组福汽前景的看法和未来汽车业重组可能的主要形式等。下文将结合调查结果与专家访谈逐一阐述。

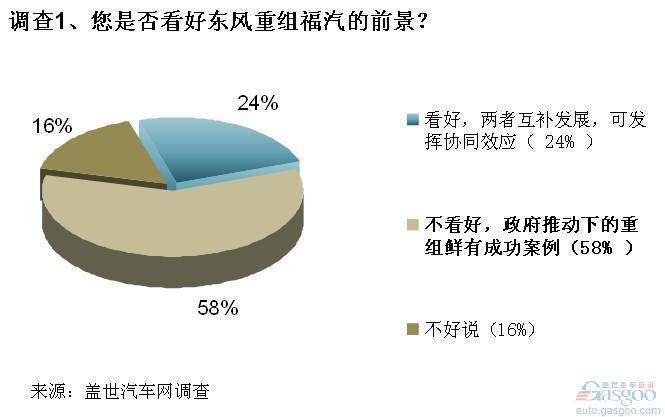

与上汽合并南汽、长安重组中航系汽车一样,东风重组福汽同样是由政府推动,也正是因为如此,这一重组的前景不被业内主流人士所看好。在调查1中有58%的人士选择了"不看好"。因为根据过往的经验,政府推动的重组鲜有成功案例。最近的一个案例就是长安重组中航旗下的哈飞与昌河汽车,由于采取行政手段直接划拨资产,被重组企业及相关利益方未得到较好平衡,这导致双方在重组后资源难以重新配置优化,昌河汽车还一度发生了停工事件。

政府主导或推动的车企重组并非全部都遭遇了失败,但这种行政性的方式往往难带来整体效率的提升。比如在双方融合意愿较低的情况下推进重组,在双方势力相当且资源并不互补下推动重组等等,这都可能导致重组后双方资源得不到有效的整合。此外,这种方式还很有可能将本该在市场机制下消解的不健康资源向大企业集团"带病"转移,这会给承担兼并重组重任的大企业集团带来隐性风险。

东风与福汽的重组虽然没有采取资产划拨的方式,而是采取增资收购的形式,但显然并未脱离行政式的窠臼。这从签约一方即是福建省人民政府便可见一斑。这两家企业在签约之前是否有充分的接触与平等磋商,双方的融合意愿是否足够强烈,重组是否是基于并充分发挥了市场机制的作用并不得而知。因此在调查1中也有相当比例(16%)的人士对这两家企业的重组前景选择了"不好说"。

东风汽车在国内商用车,尤其是载货车与底盘领域有其长处,而福汽持股的金龙系是客车领域翘楚,东南汽车在乘用车板块也有一定的积累。两家企业的资源在一定程度上可以进行互补,并可能发挥出较大的协同效应。调查1中有约24%的参与者选择了看好这两家企业的重组前景。

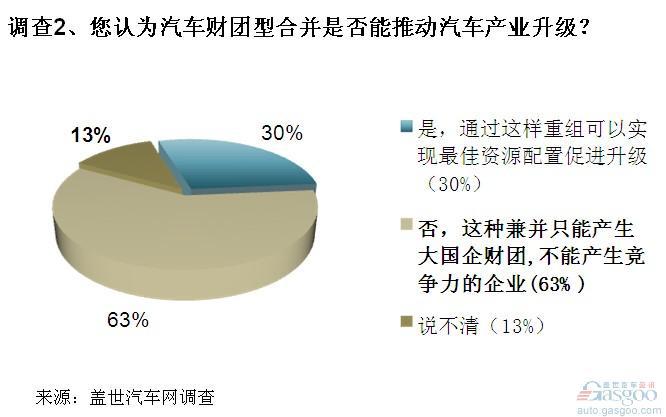

东风重组福汽再次激发了业内对汽车财团性合并作用的思考。根据调查2的结果,目前业内主流的观点并不认可这种形式。约63%的参与者认为其在推动汽车产业升级上并没有十分肯定的作用,而持相反观点的人士占比仅为30%,他们认为这样重组可以实现最佳资源配置,促进产业升级。剩余13%的人士选择了"不好说"。

2009年初,国家发布了《汽车产业调整振兴规划》,表示鼓励上汽、一汽、东风、长安在全国范围内实行兼并重组,支持北汽、广汽、奇瑞、重汽实施区域兼并重组。随后在多个文件中,国家敦促以汽车为首的多个行业实施兼并重组,提高产业集中度。最近的一份文件是工信部今年1月份发布的《关于加快推进重点行业企业兼并重组的指导意见》。

其中提出了兼并重组的基本要求,包括"坚持市场化运作,发挥企业主体作用。充分发挥市场的基础性作用,遵循经济规律和市场准则,尊重企业意愿,由企业通过平等协商,自愿自主地开展兼并重组。""加强统筹兼顾,维护企业、社会和谐稳定。严格执行相关 法律法规和产业政策,兼顾国家、地方、企业和职工的利益,依法维护债权人、债务人和企业职工等利益主体的合法权益,促进企业、社会和谐稳定。"

从上述政策可以看出,政府早在数年前就有意改变汽车行业"散乱差"的局面,并在这一探索过程中逐步认识到遵循经济规律的重要性。但从国内车市整体发展环境来看,企业增长的机会依然有许多,尽管近两年多国内车市增速放缓,但企业并未感到真正的压力。真正优胜劣汰式的兼并重组并未开始,而更多是地方政府对支柱产业发展壮大的期望,以及车企自身的扩张欲望。众所周知,汽车产业是各个地方的支柱产业,因此地方保护主义严重。如果不是重组一方压倒性优势,这样的重组往往会遇到挫折。自然也很难形成真正的市场竞争力。

在我们的调研采访中,有资深业内人士指出认清成功重组的规律固然重要,但在当前国内汽车行业建立起面向市场的企业管理机制更值得呼吁。否则即便重组双方融合不错,依然难形成有竞争力的企业。

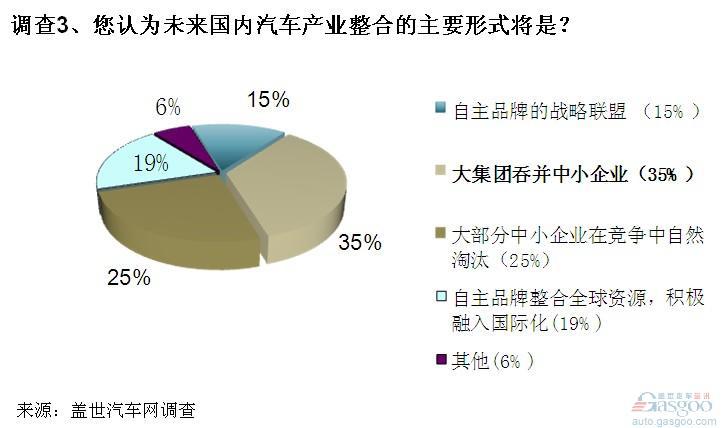

尽管目前国内汽车产业整合进程较为缓慢,但趋势已经不可避免。未来整合将以怎样的形式呈现,调查3围绕这一问题展开。投票结果显示,"大集团吞并中小企业"将是国内汽车产业整合的主要形式之一,该选项获得了35%的参与者支持。其次,约25%的人士认为基于市场竞争下的自然淘汰也将是主要形式之一。这一结果反映出业内人士对汽车业市场化竞争机制建立健全的信心。

2009年初国家发布《汽车产业调整振兴规划》,表示鼓励上汽、一汽、东风、长安在全国范围内实行兼并重组,支持北汽、广汽、奇瑞、重汽实施区域兼并重组。之后于2012年年初,国务院印发《工业转型升级规划》再次重申了提高汽车行业的产业集中度的重要性,并明文规定了到2015年汽车行业前10家企业的集中度要超过90%,这是中央首次对行业集中度的提升提出了明确的时间节点和量化目标。

这些政策释放了明确的信号,政府希望通过大吃小的方式来迅速推进汽车行业重组,提高行业集中度。而且近两年发生的重组案例来看,也正以这种方式在推进。比如广汽重组长丰、吉奥、中兴,长安重组哈飞昌河,以及刚刚完成签约的东风重组福汽。这一系列重组尽管有政府推动,但被重组方的颓势也正是在中国车市高增长回落阶段出现,这也反映出市场的自然淘汰特征。

此外,在调查3中"自主品牌的战略联盟"和"自主品牌整合全球资源"分别获得了15%和19%的投票。第一种方式在以往的整合中极少出现,仅有的一桩案例发生在去年年底。奇瑞与广汽达成合作协议,双方将在产品技术研发、国际业务以及生产制造管理等领域开展合作。但签约至今半年多时间,暂未看到双方有任何实质性的推进。

事实上,国际上不乏汽车企业之间的合作或联盟,最近的案例就是通用与标致雪铁龙之间的联盟,而在此之前,标致也曾先后和福特、丰田、宝马等汽车厂商进行过合作。而国内的企业往往是各自为政,尤其是在技术上,各自关起门来发展自己的技术,而每个企业资金又不充足,导致在核心技术上无法突破。广汽与奇瑞合作开了历史先河,也得到了业界诸多人士的认可,这样的方式在未来可能将被更多企业所采用。

而面对经济全球化和国内市场国际化的浪潮,一些国内汽车企业逐步认识到了其中的挑战与机遇,并尝试通过整合国际资源来迅速提升竞争力,以求在国内外市场谋得一席之地。这其中包括国有大型汽车集团,比如上汽收购双龙、罗孚,同时也有民营企业,比如吉利收购沃尔沃和DSI等。这样方式不仅可以缩短全球化的时间,同时也可以提升其在国内市场的竞争力,从而担当起国家支柱产业的重任。在调查3中,约19%的参与者认为这种形式也将是未来国内汽车产业整合的主要形式之一。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/05/2909275327536021753031.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921