国际知名的商业咨询公司艾睿铂(AlixPartners)9月5日发布的一项研究报告认为,中国汽车行业虽然在2012年上半年经历了增长放缓,但预计行业整体将再次进入新一段的稳定增长期。然而,并非所有汽车企业都会同步增长,持续的产能过剩和随之而来的汽车售价下降等因素正导致汽车行业内业绩出色的公司和面临困境的公司强弱悬殊日益明显。

这项名为《AlixPartners艾睿铂2012年中国汽车行业展望》的研究报告已经连续第五年由该公司发布。本次研究对四十多位在中国的本土和海外汽车整车厂商和供应商的高管进行了深度调查,报告结论基于此次调查的结果,以及对中国汽车行业进行广泛研究之后所取得的数据进行的分析而得出。

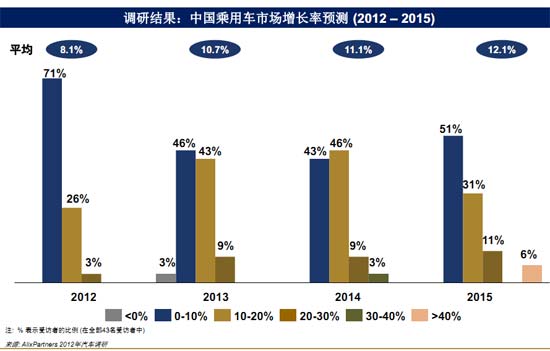

根据调查,汽车企业的高管们预计未来四年中国汽车市场有望实现8%至12%的销量增长,与全球大部分汽车市场相比,这个增长速度十分健康。然而,该报告也发现,整个汽车行业的平均产能利用率从2010年的85%下降到2012年的大约70%。与此同时,在众多本土整车厂商和领先国际品牌的在华合资整车厂商之间出现了明显分化,三十余家本土整车厂商中有十六家未能实现75%至80%的产能利用率,而该数字被认为是企业的“安全实现盈亏平衡区间”;相比之下,在19家合资的整车厂商中,仅有一家的产能利用率在这个水平之下。艾睿铂的这项报告认为,这个现状将引发汽车行业的销售价格继续下跌,对那些产能严重过剩的车企来说尤其如此,他们在过去一年中不得不把零售价格折扣维持在5%到15%甚至更高水平。另一个影响会是本土整车厂商出口压力不断增大,力图通过出口消化多余产能。本土整车厂商的出口量在2010年至2011年间增长了66%,但仍未在大型主流市场中取得成功。

艾睿铂的这份报告显示,所有的整车厂商都在采取一系列的措施以适应当前新的市场环境。这些举措包括在企业内部实施成本削减,对外要求供应商进一步降低成本价格,针对中国市场推出更为量身定制的产品,以及在中国加大投资建设研发中心。参与本次调查的汽车企业高管们认为,在中国市场实现盈利目标最突出的三大挑战是日常管理成本和生产成本的不断上升,以及日趋激烈的价格竞争。

罗曼还表示:“尽管企业面临挑战,种种迹象仍然表明中国市场对于许多企业的重要性,很多全球顶尖的汽车品牌在中国已经建立了自己的研发中心,并提供更多专门针对中国市场的产品。”

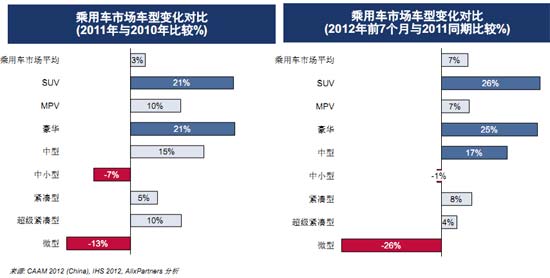

该报告发现,德国汽车品牌由于在高档车型市场的领先地位而总体表现良好,这是因为高档车型市场的增长率远高于中国总体的汽车市场增长率。2011年,中国市场上三大国际品牌合资企业——上海大众、一汽大众,及上海通用汽车的市场份额均有所增加,而大部分日本品牌与绝大多数的中国本土品牌的市场份额却在流失。中国本土整车厂商在今年前七个月的市场占有率仅为28.3%,比2011年进一步下降1.1%。

艾睿铂公司副总裁李丽华指出:“另一个对生产高档汽车的整车厂商有利的因素是,现在成熟的二次购车者越来越多,他们很清楚自己寻找什么样的产品。这与那些五、六年前首次购买汽车的消费者们很不同。”

艾睿铂的报告同时认为,中国市场二手车销量逐渐增加这一趋势将有利于国际品牌。目前,中国的新车和二手车的销售比例为1比0.26,而该数字在德国为1比2.3,在美国为1比3.5。未来三年中国的二手车需求预计将以每年近20%的速度增长。艾睿铂认为,这将为被认为具有高质量的汽车品牌带来商机,因为购买新车的消费者会选择具有较高转售价格的车型——其中多数为外国品牌。这一趋势将同样有利于汽车经销商,因为二手车的单台销售利润高于新车。

此外,汽车经销网络日益成为整车厂商竞争的核心战场,也是所有车企的关注重点。2011年,中国的汽车经销商网点数量增长21%,达16,300家,其中本土整车厂商的经销商网点数量在两年内增长36%。不过,该策略可能具有一定风险,因为许多本土厂商的经销商单店销量不高。2011年,六大主要的本土汽车品牌的经销商中,仅有一家单店年平均销售汽车超过600台,与之相对的是,几乎所有合资品牌的年单店销量都超过600台。销售最好的品牌,平均单店一年销售超过1400台汽车。

对此,罗曼表示:“本土品牌的销售量不高意味着经销商们很难维持盈利,这将出现恶性循环,导致未来销售额的进一步下降、经销网点倒闭以及影响品牌声誉。”

该报告认为,售后市场或许会是未来最大的增长趋势所在。2009及2010年汽车销售的大幅增长将引发未来几年对维修需求的增加。

艾睿铂董事吴晶辉表示:“汽车供应商和经销商们应该更专注于售后市场,经销商可以从这一趋势中大幅受益,因为比起销售汽车,他们从配件和服务中能够获得更多利润。”

2011年,中国汽车供应商的销售收入平均增长20%,达到约两万亿元。这比起中国的整车厂商的平均增长率高得多。但是,报告认为,由于经济增长下滑而导致的利润率下降,汽车供应商们将通过更多地依靠向美国和西欧等主要市场不断增加出口实现海外扩张。

相对于整车厂商,汽车供应商的产能处于合理水平,资本支出平均占收入水平的6.5%。大部分参与艾睿铂本次调查的汽车供应商预计在2012年和2013年利润水平能够得以增加,尽管他们也感到来自整车厂商的价格压力和生产成本上升对于他们业务的挑战。中国的劳动力成本上升正在迫使供应商在中国寻找成本更低的制造基地。有77%的受访者反映,他们将在未来两到三年把生产转移到成本较低的省份,只有32%的受访者表示,他们会考虑将生产转移到中国以外的国家。

“在全球范围的大部分其它市场,在面临类似的发展阶段时,经常可以看到本土企业之间的整合。不过由于政府对于中国的企业支持力度仍较大,我们预期市场不太会出现大规模的整合。”罗曼表示:“但是,由于中国的汽车制造商拥有相对较强的支付能力,我们预见更多中国汽车企业将在海外进行兼并收购活动。尤其是汽车供应商将可能通过类似并购手段寻求技术转让,并获得更多全球客户。”例如,在2012年,万向集团收购了美国的A123系统公司,河北凌云收购了德国的Kiekert公司。

关于艾睿铂AlixPartners

艾睿铂(AlixPartners)是一家全球知名的商业咨询公司,主要为客户提供四方面的服务:提升企业运营与业绩、企业转机和公司重组、财务咨询和信息管理服务。公司创立于1981年,办公室遍布全球各地。了解更多关于AlixPartners的信息,请访问公司网站www.alixpartners.com 。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2012/09/060829142914600930934.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921