7月乘用车市场回顾

7月份乘用车市场与乘联会的预计基本一致,环比出现较大的负增长,汽车市场还是遵循正常的波动规律。虽然有贵阳市在7月11日宣布限牌,大中城市出现少数恐慌性购车,和日系企业产能在进一步恢复,环比的批发销量增13.8%,经销商处按订单排队买车的客户在7月份基本都拿到了车,但是没有抵御住终端市场销量的萎缩。由于上述两个特殊情况,7月份狭义乘用车批发数同比增长11%,而国内零售数同比仅增长8%左右。由于汽车库存已经很高,7月放高温假的厂家增多,降低了乘用车的产量和批发量,减少了经销商的库存,但日系乘用车的库存快速增加,产大于销的局面仍然维持。同时市场不利因素并没有减小的迹象,预示近期乘用车市场仍不能乐观。

8月乘用车市场估计

虽然市场预期不乐观,但是8月份有23个工作日,是日历日和工作日最多的月份,且放高温假的企业少,可以生产和批发更多的汽车。但是8月份又是最热的月份,这个时候买车会是很受罪的事,有减少终端销量的因素,但是在接近月末时,天气开始转凉,又临近开学,年轻父母会抓紧购买接送孩子的乘用车,以及金九月前的车市提前预热,月底销量会较大的增加。近期石油价格一直是在剧烈波动,继续扰动一些潜在用户购买的决心。因此8月份狭义乘用车的国内零售数环比会有所增长,但是同比的增长率会进一步降低。

7月份国内销量表

7月份批发销量表

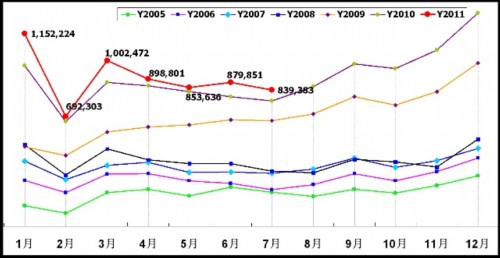

2005—2010年乘用车(轿车/MPV/SUV)月销量走势图

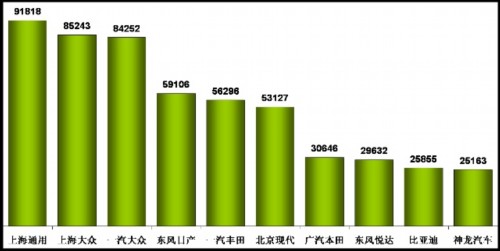

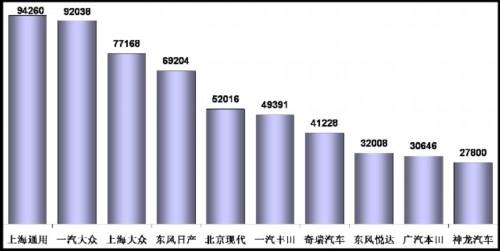

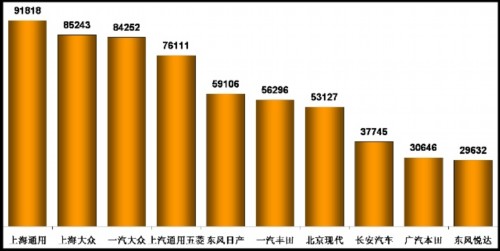

狭义乘用车生产商销量排行榜(7月国内销售综合数)

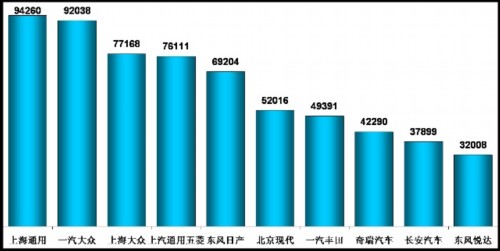

狭义乘用车生产商销量排行榜(7月国内外销售批发数)

广义乘用车生产商销量排行榜(7月国内销售综合数)

广义乘用车生产商销量排行榜(7月国内外销售批发数)

内资汽车企业生存环境不断恶化

乘联会统计,去年上半年自主品牌狭义乘用车的市场占有率为33%,今年降到32.2%,而且今年上半年自主品牌汽车各月的市场占有率均比去年同期低,由于自主品牌是出口的主力军,国内销量的市场占有率,去年上半年为30.5%,今年上半年降到不足29%。内资乘用车企业多灾多难有其历史根源:上世纪80年代初,国产乘用车的市场占有率高达100%,这时中央下令停产红旗轿车改乘奔驰,使自主品牌的领袖车型消失,品牌形象一落千丈。由于开放对外国汽车寡头最优惠,紧接着就是汽车企业合资高潮,大集团基本上把乘用车厂与外商合资,国外品牌乘用车市场占有率不断扩大,到21世纪初,一些小的民营和国营车企迅速崛起,近八年来自主品牌乘用车市场占有率缓慢提升,但加速发展民族汽车工业的战略缺失,自主品牌市场占有率从今年开始出现较大的下滑。要改变这种局面目前不存在救世主,只能靠内资企业自己的艰苦奋斗。

近期自主品牌市场下降的原因有:1、1.6升以下乘用车购置税优惠取消;2、车船税把优惠的排量从1.6升提高到2升;3、合资企业产品下压,使自主品牌A0级轿车和SUV的市场占有率大幅下降;4、合资企业产能近期提升,大量挤占自主品牌汽车市场;5、对自主品牌汽车的负面报道铺天盖地,贬低了自主品牌的形象;6、中国政府鼓励购买和使用小排量汽车的政策,至今没有实质的内容,造成1.3升以下乘用车市场萎缩;7、民族的自信心和凝聚力低,崇洋迷外严重;8、国有大汽车集团搞自主品牌起步过晚,至今没有形成气候;9、近年来自主品牌汽车技术和质量进步极快,一些新车的技术质量已经超过某些合资企业的产品,但用户不知道;10、政府采购买自主品牌乘用车的比例低于10% ;11、未来政策走向对自主品牌产品不利因素多,如节能车标准和补贴的变化、鼓励“合资自主”品牌等。12、大城市的限牌政策使自主品牌率先受到挤压。13、产品大型化趋势成为市场主流,务实选择自主品牌小车群体减少。因此今后几年是内资汽车企业最艰苦和最关键时期!

贵阳限购的影响巨大

7月11日贵阳市政府公布了机动车的限牌规定,贵阳成为第二个摇号限购汽车的城市,贵阳作为西部经济最不发达省份的三线城市,其限购的导向意义巨大。三个月后贵阳限购令不取消,就会推倒“多米诺骨牌”,汽车限购令将在一、二、三线城市蔓延,严重影响政府形象和民心。上海限购汽车十多年,交通是越来越堵,这是因为在汽车保有量没有基本饱和之前,限购不能使保有量降低,而只是让汽车保有量增速放缓。在发达国家中,超过百万人口的城市大多数解决不了堵车问题,也没实施限购,可见限购是不科学的土政策。出台限购令的地方政府都承诺治堵,采取的措施最后都是越治越堵。限购的本质是抵制汽车改造社会,说明政府的观念与社会发展的潮流背道而驰。治堵的国际惯例是不断增大燃油税,迫使车主自觉限制用车频率来减缓堵车和节油,并可以调控汽车市场增速。

二手车市场应该彻底改革

在改革开放初期,有人给领导人洗脑说:走市场经济之路要培养经纪人。国家决定在刚起步的二手车市场上做试点。国外经纪人是依附于企业,只能做中介,不能搞经营。但当时二手车经销商极少,要做经纪人的极多,权宜之计就让“经纪人”进行工商登记,成立二手车经纪公司,结果他们却成为经营二手车主力军,而不是当中介,这种不正常现象一直延续到现在!而且在服务行业中的税费最优惠,年交易额1千多亿元的二手车市场,国家每年的税收仅有1亿多元,十多年来最少造就了几百个千万富翁。还出现过类似黑社会抢占地盘等问题,经过多年的整顿,虽然市场环境有改善,但是全部二手车交易国家几乎收不到增值税,最少每年损失20多亿元的税收,还使二手车的销售公司萎缩,因此国家的二手车市场政策应该彻底改革。

如果说当时是为了扶植个体户,那么现在他们已经有足够多的资金开办足够多的二手车销售公司,因此改革就应参照国际惯例,用二手车销售公司取代全部二手车经纪公司,经纪人仅可依附于二手车销售公司,从根本上消除二手车市场的乱象。并把二手车增值税的税率从2%恢复回到4%,这在服务行业中也是最低税率。第二项改革应是汽车主机厂实现的集团采购,置换下来的车辆如果卖给二手车销售公司免税,以增加二手车销售公司的车源,因为主机厂处理置换的二手车都是亏损的。第三项改革是参照国际惯例和国内房地产的政策,对于卖二手车的人,收取一定比例的经营税,由税务部门用专用发票开具,作为其他税费和取消汽车注册的基础依据。由于卖汽车不能有免税规定,税率应给一定的优惠。这是二手车市场政策改革最关键的三件事。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2011/08/090814381438119.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921