4月份产量表

4月份国内销量表

4月份批发销量表

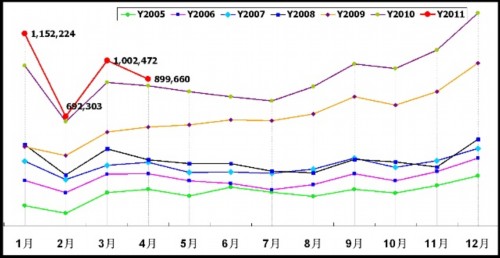

2005—2010年乘用车(轿车/MPV/SUV)月销量走势图

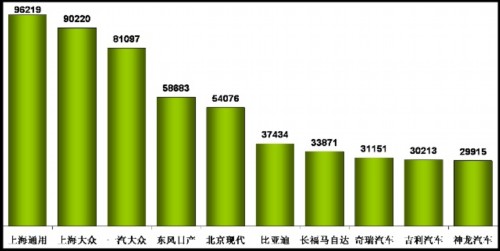

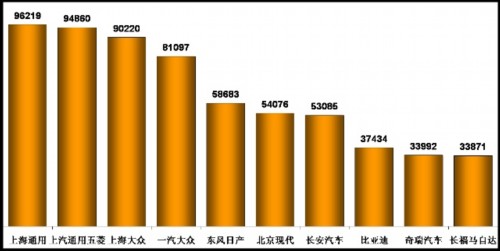

狭义乘用车生产商销量排行榜(4月国内销售综合数)

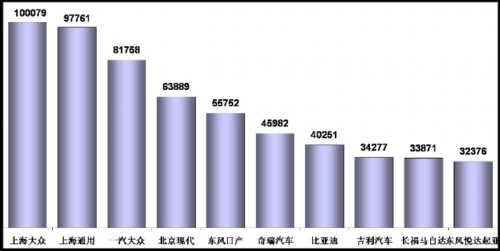

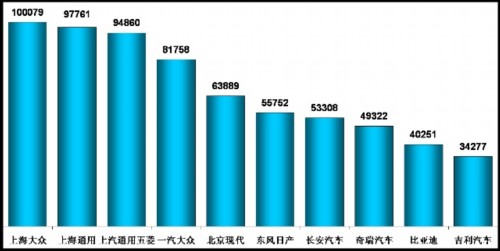

狭义乘用车生产商销量排行榜(4月国内外销售批发数)

广义乘用车生产商销量排行榜(4月国内销售综合数)

广义乘用车生产商销量排行榜(4月国内外销售批发数)

4月乘用车市场回顾

3月底厂家压库力度大,经销商资金更紧,影响了月初的批发数。在清明节后的车市冷淡期,又遇到汽油较大幅度涨价,使第二周市场仍显较冷,从第三、四周来看,上海车展和“五一”小长假前夕对车市有所提升,然而,日系企业生产占狭义乘用车的比率从3月的21.88%降到4月的15.46%,批发的市场占有率从21.48%降到17.25%,日系企业的经销商还有一定的库存,零售数受影响较小,一些内资和合资企业也因日本的零部件短缺,造成月底停产或减产,使市场平稳下滑。4月央行用了全部紧缩手段:加息、提高存款准备金率和发央票抑制通胀,汽车消费信贷萎缩。使4月份平均工作日或日历日的销量环比均减少,但广义乘用车批发数和零售数同比仍为小幅正增长,使 1-4月乘用车累计市场增长率降低。

5月乘用车市场估计

5月有21个工作日,同比和环比均多一天,这给生产和销售带来一定的有利条件。但“五一”小长假后有一周左右市场冷淡期,日系企业普遍把夏季维修提前,把“五一”小长假延长3-7天,上半月的市场不会理想。4月底,日系企业个别车型库存耗尽,开始按订单销售,估计日本地震对中国汽车市场影响到完全恢复正常,还需3-8个月,5月是影响最大的一个月,必然降低5月的销量。4月份虽日系企业库存下降,但国产车总库存仍上升,且超过库存较高的临界点,这意味着市场还要继续走低。到4月底厂家把藏的销量大部分吐出,5月份销量会更接近市场实际,统计销量会有所减小。近期油价下降,看来燃油涨价的可能性不大,是个较好消息,但油价仍属于高位震荡,使一些潜在用户在购车决策上还在犹豫,造成5月乘用车的批发和零售的累计增长率还要降低。

汽车价格敏感度下降

从上海车展的消费者调查的初步统计来看,车市的价格敏感度下降,原因是用户感受到输入性通胀传导的CPI上涨和多年来汽车降价,对降价基本不抱期望了,同时今年一些车型降价没有达到预期效果,也印证了这个调查结论。购买A级以下轿车的用户,对油耗的关注度提高,这是意识到油价还会上涨。而购买A级以上的轿车的用户,对整车配置的要求提高,包括安全性、舒适性、特别是对电子产品配置的要求提高很多,显示中国消费者购车观念更加现代化和理性化。这就要求今后厂家在推出新车型时,要注重提高汽车的技术含量,而不能再用改个外形、增加个桃木内饰来忽悠用户了。汽车用户需求的变化,已经是汽车行业由大变强的推动力,能适应这个变化的企业,必然会较高速发展。

豪华车畅销的原因

去年北京车展,2700万元的豪车,展会开幕不久就卖出;今年车展4700万元的豪车,展会还没开幕就卖出。由于进口豪车在显示身份、地位和财富方面具有突出优势,使得富裕的高端群体对进口豪车的青睐程度不断加大。也是国内富裕的高端群体急剧膨胀的结果,还与跨国集团的强力推销和国内强势经销商积极参与有关,使整个销售链能够联合发力,更有国家鼓励高端机械产品进口政策的促进。这就使乘用车大型化趋势更明显,与国家鼓励购买和使用小排量汽车的政策相悖。但它可减小我国的贸易顺差、我国进口车占市场比例很低,对进口车“井喷”不必大惊小怪。车展中排长队参观豪车的80%是青年人,说明我国青年人大多数自信心十足,追求现代生活迫切,愿通过艰苦奋斗致富,这是中国经济仍能高速发展的重要标志。

关于网上购车

网购已有20多年历史,但购车是个复杂的过程,世界上还没有一个汽车集团能摆脱4S店,进行完全的网上购车交易。表面上看网上购车很简单,但后续工作量很大,其营销成本是不降反升,且很长一段时间都会是这样,除非汽车营销服务体系发生了本质的变化。卖车和卖服装不同,服装的中间差价可以翻倍,汽车的批零价差仅有5-8%,服装交易后没有交各种税费、保险、验车、上牌、装修、买附件等一系列的事,而网上购车后,还要让经销商来办这么多的事。但新生事物不要轻易否定,可能今后会得到逐步完善。当前的网上购车主要是玩概念,是对小众的新车型全新的宣传炒作方式,以便引起40岁以下的潜在用户广泛的关注,也的确有一定作用。但厂家在搞网上购车试点时,一定要注意不能把经销商体系搞乱。

厂家的投资规划应该收缩

市场经济就是产能过剩经济,但不能出现严重过剩。根据国内厂家的“十二五”规划汇总,中国在2015年将形成年产4000多万辆产能,这样计算下来的各种年增长率和产能利用率见下表,当产能利用率低于75%就是严重过剩,可见不缩减投资,产能必然严重过剩,因此当前的投资应当十分谨慎。

|

今后10年平均 每年市场增长率 |

2020年汽车 市场规模 |

2020年年底 汽车保有量 |

2015年汽车 市场规模 |

2015年年底 产能利用率 |

|

0% |

1806万辆 |

2.0亿辆 |

1806万辆 |

45% |

|

5.1% |

3000万辆 |

2.6亿辆 |

2316万辆 |

58% |

|

8.4% |

4000万辆 |

3.1亿辆 |

2703万辆 |

68% |

|

10% |

4700万辆 |

3.4亿辆 |

2908万辆 |

73% |

国家会对汽车市场增速进行调控

汽车市场过快增长,已接近社会承受极限,才有三项鼓励购买汽车的政策退出、各类限购和停车费涨价等政策出台,还取消了汽车行业的“十二五”规划,因为汽车行业严重超前发展,已经不是国家鼓励发展的行业。今年是汽车行业的“调整年”,但明年汽车市场还会10 %以上的增长,汽车市场不同增长率,2020年汽车年销量和保有量见上表。可见任何一种增速社会都无法轻松承受,如果不调控其他措施只能是劳而无功。由于石油消耗增速大,油价会继续高涨和堵车更严重,民众更不满,会造成严重的国际和国内政治问题。调控的国际惯例是增大燃油税,来降低汽车市场增长率,并迫使用户自觉限制使用汽车。增大燃油稅会使物流成本增加,这使国家左右为难,估计调控政策今年不会出台,在CPI下降后才能实施。国家能够容忍的汽车市场增长率和调控实施日期还不知道。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2011/05/100528102810634.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921