比亚迪下调年销目标是车市对企业过快的产能扩充以及虚高的销售计划无法承载的一个信号反馈。在其之后,或公开宣布,或内部通告,自主车企下调今年的销售目标将成为一种群体性的“不良”反应,并借此重回理性发展轨道。

2010年中国车市高开低走,不断趋向疲弱的市场走势令一些年初雄心勃勃制定较高年销目标的整车企业显得有些猝不及防。欲借车市“高速”增长势头在今年实现“大跃进”的自主车企,上半年的完成率多少显得有些捉襟见肘。

根据乘联会统计数据,今年上半年,自主车企的平均完成率仅有40%(附表1),其中东风乘用车公司、力帆汽车以及长城汽车的上半年完成率分别仅为27.56%、26.29%和30.45%。据此,比亚迪的下调目标行为,在业内更多地被解读成自主车企难扛全年销售任务的爆破口。

| 表1:部分乘用车企2010上半年销量目标完成率 | ||||

| 车企 | 2010全年销量目标(万辆) | 2010上半年销量(万辆) | 上半年完成率 | |

| 合资 | 上海通用 | 85 | 48.00 | 56.47% |

| 上海大众 | 82.9 | 45.07 | 54.36% | |

| 一汽大众 | 76 | 41.10 | 54.08% | |

| 东风日产 | 60 | 33.09 | 55.15% | |

| 北京现代 | 67 | 32.85 | 49.03% | |

| 一汽丰田 | 50 | 23.86 | 47.71% | |

| 长安福特马自达 | 37.5 | 20.00 | 53.34% | |

| 广汽本田 | 38.6 | 18.15 | 47.03% | |

| 神龙 | 36 | 17.52 | 48.66% | |

| 东风悦达起亚 | 33 | 16.08 | 48.73% | |

| 广汽丰田 | 26.7 | 13.25 | 49.62% | |

| 东风本田 | 24 | 12.80 | 53.35% | |

| 长安铃木 | 18 | 10.22 | 56.81% | |

| 上汽通用五菱乐驰 | 8 | 4.11 | 51.34% | |

| 小计 | 643 | 336.10 | 52.30% | |

| 自主 | 奇瑞汽车 | 70 | 30.56 | 43.65% |

| 比亚迪 | 80 | 28.90 | 36.13% | |

| 吉利汽车 | 40 | 20.10 | 50.24% | |

| 一汽轿车 | 24 | 12.95 | 53.98% | |

| 天津一汽 | 25 | 12.50 | 50.02% | |

| 长城汽车 | 40 | 12.18 | 30.45% | |

| 江淮乘用车 | 30 | 10.53 | 35.10% | |

| 华晨汽车 | 20.9 | 10.04 | 48.02% | |

| 哈飞汽车 | 30 | 8.52 | 28.39% | |

| 上海汽车 | 18 | 7.98 | 44.35% | |

| 众泰汽车 | 9.5 | 5.59 | 58.89% | |

| 东南汽车 | 15.5 | 5.54 | 35.74% | |

| 一汽吉林 | 15 | 4.60 | 30.66% | |

| 力帆 | 13 | 3.42 | 26.29% | |

| 广汽长丰 | 5 | 2.09 | 41.71% | |

| 东风柳汽 | 4 | 1.91 | 47.74% | |

| 东风乘用车 | 6 | 1.65 | 27.56% | |

| 小计 | 446 | 179.06 | 40.16% | |

| 来源:盖世汽车网,CPCA,车企年初公布的销量目标 | ||||

此举究竟会对企业自身产生何种程度的影响?自主车企为何会群体性陷入目标完成率不及格的尴尬境地?就此,盖世汽车网上期业界调查围绕“自主车企下调销售目标现象”展开(调查时间为2010年8月9日至2010年8月13日),期间累计共有1140位业内人士参与投票,数据结果在一定程度上客观反映出目前国内自主车企的生存境况。

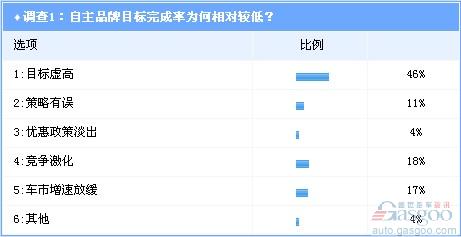

根据调查1的投票结果显示,接近半数,投票比例高达46%的业内人士认为,“目标虚高”是造成当前自主车企目标完成率相对于合资企业而言较低的根本因素。其次,“竞争激化”和“车市增速放缓”这两项分别被18%和17%的业内人士认为是主要因素。此外,还有11%的业内人士表示,企业经营策略上的失误也在一定上影响到了目标完成率的高低。而作为2009年自主车企大肆放量的最为重要的驱动力——相关刺激政策的淡出,则并未被业界视为是一大主因,投票比例仅占到4%。

统计数据显示,2009年中国车市全年销量达到1364万辆,同比增幅增至46%。其中自主品牌车型(包括乘用车和商用车)销量为780万辆,市场份额攀升至60%。在乘用车方面,自主品牌实现销售 457.70万辆,所占比例达到44.30%,市场潜力得到有效开掘。

基于这样的业绩,在合资车企2010年目标回归理性增长的同时(增幅区间基本在10%~30%之间),自主车企却欲借势再续辉煌战绩。根据部分自主车企制定的2010年的销售目标(附表2),包括比亚迪在内,奇瑞、长城以及海马汽车的增幅均在70%,江淮(乘用车)、长安(轿车)以及上汽乘用车的增幅更是翻番,其中江淮对乘用车业务的目标增幅更是锁定为150%,扩张野心毕露。

.jpg)

不过,从今年前7个月的市场表现来看,中国车市这列“高速”列车并未持续提速,而是不断减速。统计数据显示,1~7月,自主品牌乘用车型累计实现销售356.01万辆,市场占有率为46.43%,较去年同期仅上涨了1.7%,但比上半年下滑了1%。其中,7月份自主品牌乘用车型销量为37.77万辆,占比仅为39.92%,较6月环比下滑4.5%。根据行业预测,2010年中国车市的整体增幅仅为10%~15%。

“从个人立场而言,我很希望看到国内自主品牌能够保持去年的那种高速增长势头,”在线下的调查采访中,有业内人士对盖世汽车网表示,“但目标制定过于激进,多少有些浮夸因素参杂其中。”根据对多为资深业内人士的采访了解,该人士的观点具有普遍性。

分析师贾新光认为,“自主车企制定过高的目标策略,有造成产能严重过剩以及排产计划过高引发高库存的风险。”而从目前的库存周期来看,这一风险预期正在增强。

同时,随着合资品牌的产品策略有不断下探趋势,这将在很大程度上挤占自主品牌最具优势的小排量车型的市场生存空间。

从目前的完成率来看,大部分自主车企对于此前制定的销售目标,多少显得有些天壤悬隔的意味,而重新议定全年的销售目标,已经势在必行。

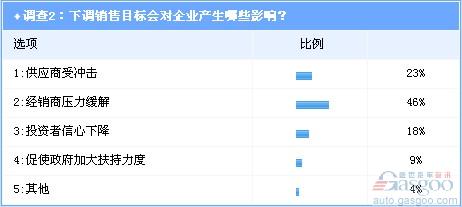

那么,下调销售目标会对企业产生哪些影响?根据调查2的投票结果显示,46%的业内人士认为,自今年以来不断遭受厂家压库之苦的经销商压力将得到有效缓解;23%的业内人士则表示,供应商在一定程度上受到冲击;有18%的业内人士担心车企此举会导致投资者的信心下降。此外,9%的业内人士认为,不排除政府会加大对车市尤其是自主品牌的扶持力度。

由于车市终端市场需求出现滞缓,一些地区的经销商库存压力开始增大,资金链趋向吃紧。而厂家根据自己年初制定的排产计划,对经销商的压库行为并未因车市增速减缓而放慢节奏,以致一些企业经销商的退网事件屡出。因此,厂家调低目标后,经销商的销售任务也有望相应减轻。

不过对此也有持反对观点的人士。一位低调不愿具名的企业负责人就此在接受盖世汽车网采访时提出了异议:厂家下调目标对经销商而言未必是福音。

“如果车市增速继续放缓,市场景气度下滑,那么厂家还是会对经销商继续压库。经销商压力能否得到缓解,关键还是要看市场的复苏程度。”该负责人称,“国内企业尤其是自主品牌对车市的高速增长依赖性太强。”

作为整车厂最紧密的合作伙伴,上游零部件供应商也将受到企业目标调整带来的影响。而类似的一幕,就发生在2008年。由于受全球金融危机影响,国内车市深陷低迷泥潭,彼时多数厂家下调了年度的销售目标,导致部分供应商因整车厂减产而蒙受巨大损失,收入缩水,裁员降薪。

而为了为保持竞争力,尤其是一些本土供应商只能自行消化不断上涨的成本和以此造成的损失,以求生存。直至今日,厂家为尽可能降低成本,一再挤压供应商的现象仍时有发生。

盖世汽车网总裁陈文凯认为,厂家下调目标对供应商产生的影响总体而言不是很大,对一些本土规模较小话语权偏弱的零部件企业而言可能会产生一定的冲击,但对于那些具备科学管理,实力雄厚的企业而言,不但没有负面作用,反而会更有利。“这些供应商对市场变化往往会有自己的一个判断,从而去科学有效的规划产能,合理安排人员、场地以及原材料的储备,银行贷款等各个方面都会作出非常系统的统筹,及时应对市场突变。”

除上述产生的两大影响外,对于已经上市或者正准备上市的自主车企而言,下调销售目标也将在一定程度上影响投资者的信心。

比亚迪、长城以及华晨等自主车企目前均以在资本市场实现上市融资,奇瑞、力帆也早有上市之心。因此,一旦这些扛不住市场的考验,主动或被迫下调年销目标,难免会令一部分投资者或潜在投资者产生顾虑。

在接下来的下半年数月中,中国车市是否会强劲反弹,从而令一些在上半年略有失意的自主车企力挽狂澜,目前看来并不明朗。

根据调查3的投票结果,76%的业内人士认为,下调销售目标将成为自主车企下半年的一大趋势。仅有8%的业内人士明确表示“不会”。而这一投票数据,正折射出业界对下半年车市走势的普遍“不乐观”。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2010/08/160844114411227933483.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921