2010年1月28日,国家统计局中国经济景气监测中心联合新华信国际信息咨询(北京)有限公司共同发布2009年第四季度“中国汽车行业景气指数”。本期汽车行业景气监测报告显示:2009年四季度,中国汽车市场已经全面回暖,车市已经由结构性增长转变为全面增长,增长动力由政策单轮驱动转变为政策与经济增长双轮驱动。主要表现在:一是2009年四季度汽车行业景气指数延续反弹趋势;二是我国汽车行业部分运行指标继续维持上季度的积极变化。产量、出口、销售、利润、税金等指标均有不同幅度的上升,汽车行业企业亏损覆盖面进一步减少,企业亏损总额不断下降。三是汽车产量增长迅速,产成品资金占用出现上升趋势,企业库存开始增加。四是企业家和经销商经理人对未来预期乐观,但乐观程度较前期略有下降。

行业景气指数:继续回暖

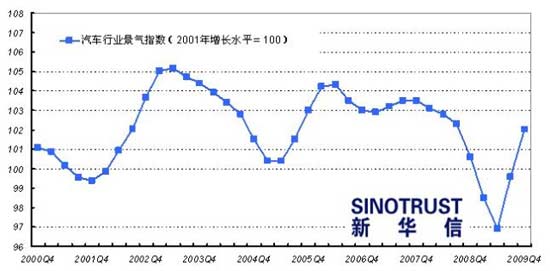

2009年四季度,汽车行业景气指数为102.0(2001年=100),比第三季度的99.6上升2.4点。构成汽车行业景气指数的6个指标,与上季度相比,均出现不同程度的上升。这6个指标分别为:汽车行业利润总额、汽车行业销售量、汽车行业从业人员数、汽车行业税收总额、汽车行业固定资产投资、汽车行业出口总额。这表明2009年四季度,中国汽车市场已经全面回暖,车市已经由结构性增长转变为全面增长,增长动力由政策单轮驱动转变为政策与经济增长双轮驱动。

汽车行业的景气度在2009年二季度探底后强势反弹,这表明国家出台的相关扶持汽车行业发展政策对于汽车行业的影响是显著的,汽车行业已经将政策支持转化为行业内生增长动力,汽车行业景气运行进入上升通道。

图一:汽车行业景气指数

预警指数:继续大幅回升

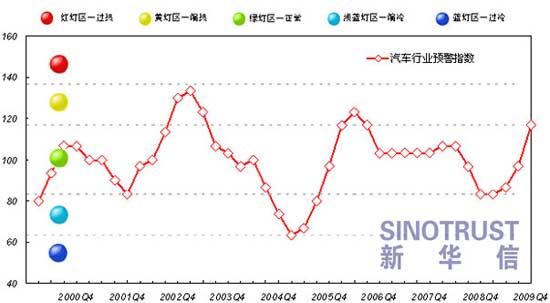

2009年四季度,反映汽车行业运行所处冷热程度的汽车行业预警指数为116.7,与上季度相比上升了26.7点,已经连续三个季度处于回升态势。根据预警指数各区间划分,汽车行业预警指数第四季度处于“绿灯区”与“黄灯区”的临界线上,预警指数已接近历史高点。这表明,汽车行业景气状况出现偏热的迹象,但由于先行指标出现了小幅回落,预计未来预警指数进入偏热区域的可能性较小。

图二:汽车行业预警指数

预警灯号持续绿灯

2009年四季度,汽车行业预警灯号继续处在“绿灯区”,但即将冲上“黄灯区”,汽车行业出现了“偏热”迹象。

在构成汽车行业预警指数指标体系的10个指标中,2009年四季度,位于“红灯区”的有2个指标——汽车行业产量、汽车行业产成品资金(逆转);位于“黄灯区”的有1个指标——汽车行业税金总额;位于“绿灯区”的有7个指标——汽车行业零件出口额、汽车行业工业品出厂价格指数、汽车行业从业人员数、汽车行业利润总额、汽车行业产品销售收入、汽车行业固定资产投资总额和汽车行业应收账款(逆转)。

与上季度相比,汽车产量指标灯号由黄转红,汽车及底盘进口、汽车行业利润总额指标灯号由浅蓝转绿,汽车行业产品销售收入指标由深蓝转为绿,汽车行业税收指标由绿转为黄,其余灯号不变。

图三:汽车行业预警灯号图

企业家对汽车市场乐观程度略有降低

2009年第四季度汽车行业企业家信心指数为127.0,指数与第三季度相比下降了0.5,表明虽然企业家对汽车市场持有较强信心,但乐观程度略有降低。

从企业生产情况来看,近9成被访整车厂企业负责人表示2009年第四季度企业产量有所增加,其中33.3%表示“大幅增加”,55.6%表示“略有增加”。从调查来看,多数企业家表示2010年第一季度企业将继续加大力度进行整车生产,表示企业产量将“大幅增加”和“略有增加”的比例分别为33.3%和11.1%,另有33.3%的企业家表示企业产量将保持稳定,其余22.2%的企业家表示企业将减少整车的生产。(见图四)

图四:汽车行业企业家对企业整车生产情况的判断

在企业出口订单方面,调查结果显示,2009年第四季度多数企业出口情况有所好转,其中有60.0%的企业家表示四季度企业出口订单与三季度相比“大幅增加”,20.0%表示“略有增加”,另外有2成企业家表示出口订单数量与上季度相比“持平”。从2010年第一季度企业出口订单情况来看,表示将有所增加的比例达到了6成,多数企业家认为随着国际经济的回暖,企业整车出口形势将继续好转。(见图五)

图五:汽车行业企业家对企业出口情况的判断

经销商对2010年第一季度汽车市场信心下降

2009年第四季度汽车行业经销商经理人指数为114.4,表明经销商对汽车市场持乐观态度,与第三季度比,经销商经理人指数下降了3.0,经销商对2010年第一季度汽车市场信心有所下降。

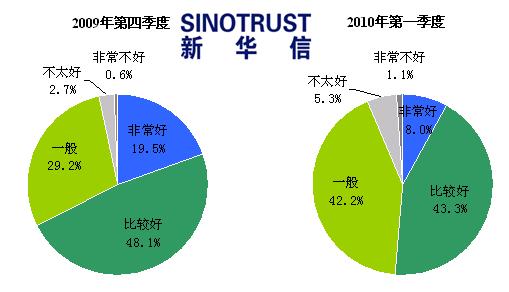

从经销商整体经营状况来看,经销商2009年第四季度整体经营状况良好,其中表示经营状况“非常好”的比例达到19.5%,表示“比较好”的占到48.1%。从整体上来看,经销商对2010年第一季度整体经营状况仍持乐观态度,但与2009年第四季度相比有所下降。有19.5%的经理人认为2009年四季度的经营状况“非常好”,2010年一季度这一比例下降至8.0%,认为“比较好”的比例从48.1%下降至43.3%,认为“一般”的比例从29.2%上升至42.2%。(见图六)

图六:经销商经理人对经营状况的判断

从调查结果来看,2009年第四季度汽车销售价格与三季度相比有所上涨。其中表示 “大幅涨价”的比例为5.0%,认为“略有涨价”的比例则超过了4成,达到40.5%。另有31.5%的经销商认为汽车销售价格与上季度“持平”,此外23.1%的经销商认为汽车销售价格有所下降。从经销商对2010年第一季度汽车销售价格的判断来看,将保持稳中有降的趋势。有超过4成,43.9%的经销商认为汽车价格将与2009年第四季度“持平”,另有32.8%的经销商认为汽车销售价格将有所下降,其余23.3%认为价格将有所上升。(见图七)

图七:经销商经理人对汽车销售价格情况的判断

区域经销商经理人指数对比分析

2009年第四季度汽车行业经销商经理人信心指数为114.4。分区域看,华东地区经销商经理人信心指数最高,为117.5,华中地区排在第二,西北地区排在第三,西南地区和东北地区经销商经理人信心指数较低,分别为111.8和104.8。

与第三季度相比,第四季度各区域经销商经理人信心指数均在不同程度上有所下降,其中东北地区经销商经理人信心指数下降较多,减少了10.6个百分点。

对第四季度汽车行业景气的预期及汽车行业相关政策建议

对汽车行业景气的预期

从第四季度汽车行业景气监测结果来看,汽车行业景气度明显回暖,汽车产销继续大幅攀升,行业利税继续改善,汽车及零部件出口市场形势也有所好转。

企业家和经销商经理人的调查结果显示,对2010年汽车市场仍持乐观态度,但与2009年第四季度相比普遍汽车市场信心略有下降。

2010年,多项优惠政策仍将持续,消费者的购车热情还将持续一段时间,2010年一季度将延续2009年的良好势头,市场增速有所放缓。值得注意的是,预警指数已经到达黄灯区边界,产量增长过快、库存量开始增加,汽车行业出现偏热迹象。

汽车行业相关政策建议

2009年四季度,我国汽车行业继续保持前期回暖趋势,生产经营状况进一步好转,汽车产业发展步入到快速发展的轨道,随着市场销量的增长,企业经济效益大幅度提升。我国汽车市场正处在增长期,城乡市场需求潜力巨大。

随着我国汽车市场的高速增长,汽车保有量急剧增加,汽车数量快速增长和相关配套设施建设的滞后产生了极大的矛盾。中国的城市规划、布局和经济发展模式,远远不能适应汽车高速发展的需要,支撑城市经济循环运转的道路交通建设总量和设施质量都存在严重不足。具体表现在城市中心区交通拥堵、环境污染、停车困难等方面。

中国进入汽车社会已经势不可挡,政府部门应该在思维方式上进行转变,将限制汽车增长,转为从全局和长远的角度制定综合治理解决方案。政府应从城市规划、道路建设等方面充分考虑资源配置,逐步解决制约汽车市场持续健康发展的矛盾和问题,扫除汽车进入家庭的种种障碍,迎接汽车消费时代的到来。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2010/02/040921472147785.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921