5月,汽车ADAS供应市场呈现出高度集中化与本土厂商崛起的特征。

盖世汽车研究院2025年1-5月ADAS供应商装机量排行榜显示,在激光雷达领域,华为、禾赛科技、速腾聚创前三甲合计占据高达91%的市场份额,“马太效应”持续凸显。空气悬架市场则由孔辉科技、拓普集团和保隆科技三家本土厂商主导,88.4%的合计份额展现了国产替代的强劲动能。与此同时,在行车ADAS、前视摄像头乃至自动泊车领域,以比亚迪、华为、福瑞泰克等为代表的自主力量正加速渗透,挑战着博世、电装等国际巨头的传统优势,预示技术壁垒与本地化服务将成为未来竞争的关键。

以下为详细数据:

激光雷达供应商装机量排行

华为科技,1-5月装机量259706颗,市场份额35.6%.

禾赛科技,1-5月装机量215865颗,市场份额29.6%。

速腾聚创,1-5月装机量187849颗,市场份额25.8%。

图达通,1-5月装机量66481颗,市场份额9.1%。

其他,1-5月装机量50颗,市场份额0.01%。

在激光雷达市场中,市场份额呈现出高度集中的态势。其中,华为科技凭借35.6%的市场份额独占鳌头,装机量高达259706颗,充分彰显了其在技术与供应链上的优势。禾赛科技和速腾聚创分别以29.6%(装机量215865颗)和 25.8%(装机量187849颗)的市场份额,构成稳定的第二梯队。图达通则以9.1%(装机量66481颗)的市场份额位居第四,形成第三梯队。值得注意的是,榜单前三强合计占据了近91%的市场份额,马太效应明显,行业进入壁垒较高。

空气悬架供应商装机量排行

孔辉科技,1-5月装机量125954套,市场份额37.7%。

拓普集团,1-5月装机量90257套,市场份额27.0%。

保隆科技,1-5月装机量79068套,市场份额23.7%。

威巴克,1-5月装机量28021套,市场份额8.4%。

大陆,1-5月装机量10487套,市场份额3.1%。

其他,1-5月装机量347套,市场份额0.1%。

空气悬架市场中,本土自主厂商强势崛起。孔辉科技、拓普集团和保隆科技三大自主厂商合计占据88.4%的市场份额,主导行业格局,反映出其在技术、成本和本地化服务上的竞争优势。外资品牌包括威巴克和大陆,合计仅占11.6%的份额,表明自主厂商的崛起正在重塑市场话语权,未来有望进一步扩大影响力,推动行业创新和国产替代进程。

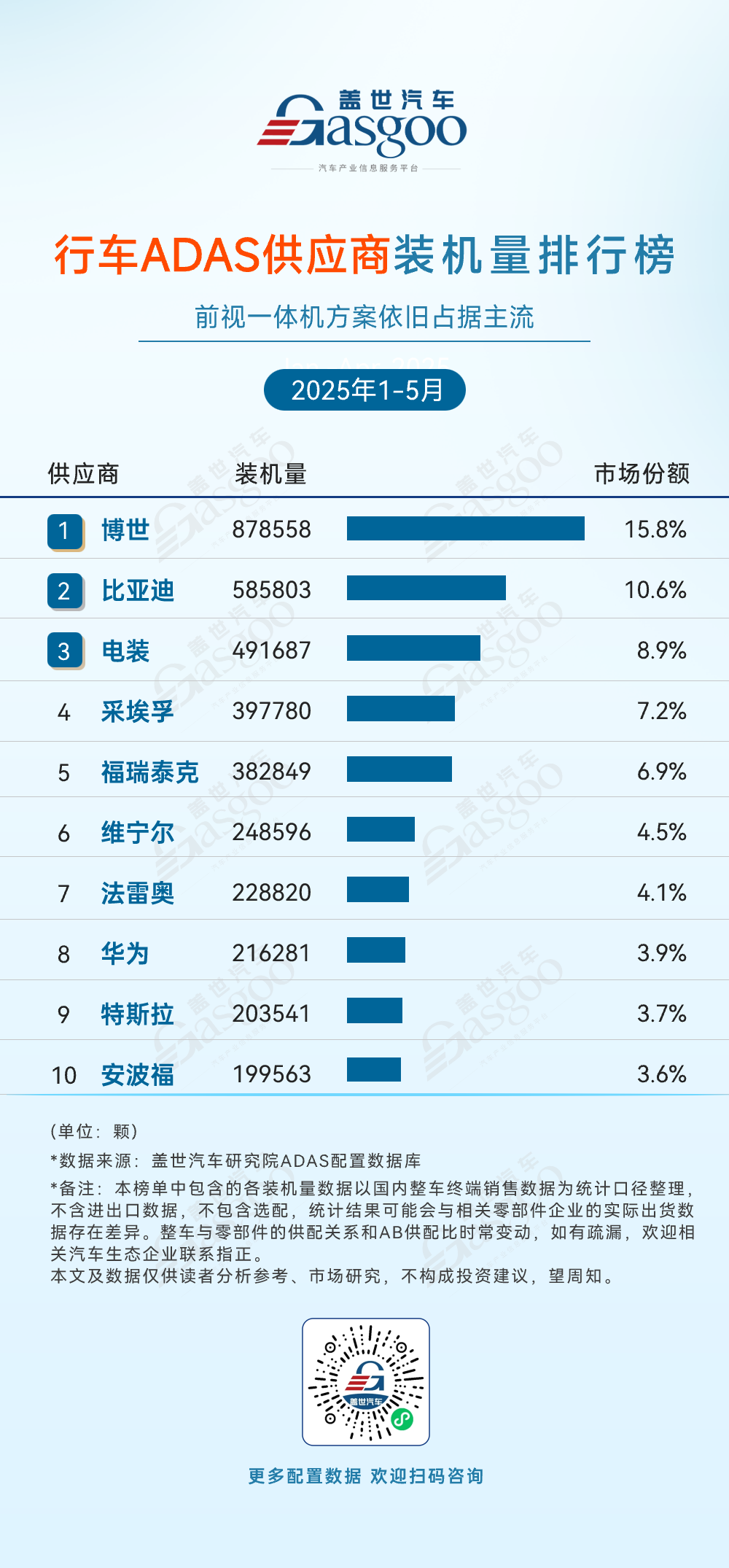

行车ADAS供应商装机量排行

博世,1-5月装机量878558套,市场份额15.8%。

比亚迪,1-5月装机量585803套,市场份额10.6%。

电装,1-5月装机量491687套,市场份额8.9%。

采埃孚,1-5月装机量397780套,市场份额7.2%。

福瑞泰克,1-5月装机量382849套,市场份额6.9%。

维宁尔,1-5月装机量248596套,市场份额4.5%。

法雷奥,1-5月装机量228820套,市场份额4.1%。

华为,1-5月装机量216281套,市场份额3.9%。

特斯拉,1-5月装机量203541套,市场份额3.7%。

安波福,1-5月装机量199563套,市场份额3.6%。

行车ADAS市场呈现出外资主导与自主品牌加速渗透的双重格局。在市场份额方面,博世凭借15.8%的份额(87.9 万套装机量)稳居首位,比亚迪作为唯一跻身行业前三的车企自研品牌,以 10.6%的份额(58.6 万套)验证了主机厂的垂直整合能力。与此同时,华为(3.9%)、福瑞泰克(6.9%)等自主技术商也在持续发力,不断扩大自身市场份额。从行业集中度来看,榜单前五名供应商的份额合计49.4%,这反映出该领域技术壁垒高、规模效应显著的特点。不过,值得注意的是,榜单前十供应商的总份额仅覆盖68.4%,这意味着中小厂商仍存在突围机会。当然,若想实现突围,还需突破算法迭代和车规级可靠性这两大瓶颈。

前视摄像头供应商装机量排行榜

博世,1-5月装机量874488套,市场份额16%。

电装,1-5月装机量498032套,市场份额9.1%。

比亚迪半导体,1-5月装机量434931套,市场份额7.9%。

采埃孚,1-5月装机量396725套,市场份额7.2%。

福瑞泰克,1-5月装机量387251套,市场份额7.1%。

舜宇智领,1-5月装机量355819套,市场份额6.5%。

维宁尔,1-5月装机量283181套,市场份额5.2%。

保隆科技,1-5月装机量229469套,市场份额4.2%。

法雷奥,1-5月装机量219756套,市场份额4.0%。

特斯拉,1-5月装机量203541套,市场份额3.7%。

前视摄像头市场中,呈现出国际巨头与国产厂商分庭抗礼的格局。其中,博世凭借16%的市场份额稳居榜首,电装则以9.1%的份额位列第二,二者合计贡献了25.1%的市场份额,凸显出国际巨头在该领域的领先优势。与此同时,国产厂商的表现十分亮眼,比亚迪半导体(7.9%)、福瑞泰克(7.1%)和舜宇智领(6.5%)等国产供应商占据了榜单的中端位置。另外,从整体市场集中度来看,排名前十的供应商总份额约为70.9%,已有一定程度的集中,但尚未形成绝对格局,仍为新玩家留下了可切入的发展空间。

自动泊车APA方案商装机量排行

比亚迪,1-5月装机量497282套,市场份额17.9%。

博世,1-5月装机量397257套,市场份额14.3%。

法雷奥,1-5月装机量325489套,市场份额11.7%。

华为,1-5月装机量216281套,市场份额7.8%。

理想,1-5月装机量172443套,市场份额6.2%。

小鹏,1-5月装机量146378套,市场份额5.3%。

同致电子,1-5月装机量136165套,市场份额4.9%。

小米,1-5月装机量132611套,市场份额4.8%。

魔门塔,1-5月装机量95189套,市场份额3.4%。

零跑,1-5月装机量93820套,市场份额3.4%。

自动泊车APA市场中,比亚迪以17.9%的市占率引领市场,装机量达497282套,国产供应商集体表现亮眼,占据前10中的7席(比亚迪、华为、理想、小鹏、同致电子、小米、零跑),合计份额超过50%,反映出国产供应商在技术研发和产业链整合上的加速突破。然而,国际供应商仍占重要份额(博世和法雷奥合计26%),未来市场格局可能因技术升级而持续演化,国产厂商需巩固成本优势和本土化服务以维持增长动能。

高精地图供应商装机量排行

高德,1-5月装机量414962套,市场份额55.5%。

朗歌科技,1-5月装机量80103套,市场份额10.7%。

腾讯,1-5月装机量66986套,市场份额9.0%。

四维图新,1-5月装机量58029套,市场份额7.8%。

其他,1-5月装机量128034套,市场份额17.1%。

在高精地图市场中,行业集中度处于较高水平。具体来看,排名前四的供应商合计市场份额高达83%,展现出强大的市场掌控力。在这四家头部企业中,高德以 55.5%的市场占有率一骑绝尘,处于绝对领先地位。朗歌科技以 10.7%的份额位列第二,腾讯凭借 9.0%的市场占比紧随其后,四维图新则以 7.8%的份额排在第四。其余供应商的市场份额总和仅为 17.1%。

高精定位系统供应商装机量排行

导远科技,1-5月装机量826131套,市场份额55.6%。

华为,1-5月装机量216036套,市场份额14.6%。

华测导航,1-5月装机量132848套,市场份额8.9%。

小鹏,1-5月装机量73446套,市场份额4.9%。

千寻位置,1-5月装机量20555套,市场份额1.4%。

其他供应商,1-5月装机量215622套,市场份额14.5%。

高精定位市场也呈现出高度集中的竞争格局。导远科技以55.6%的市场份额实现断层领先,华为以14.6%的份额位居第二,华测导航以8.9%的份额位居第三,而车企代表小鹏凭借自研能力占据4.9%的份额,千寻位置位列第五,占据了1.4%的份额。榜单前三名供应商的市占率达79.1%,头部效应显著,技术壁垒与生态协同正加速行业分化。

数据来源:盖世汽车研究院ADAS配置数据库

点击下方图片即可报名免费获取配置数据样本

——相关内容推荐——

(点击图片查看详情)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202507/10I70428781C103.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921