近日,盖世汽车研究院发布了2024年1-10月智能驾驶供应商装机量排行榜。

一、高精地图供应商装机量排行榜:高德持续领跑

高德以62.68万的装机量和52.8%的市场份额继续领跑,占据半数以上市场份额,保持着绝对优势。腾讯和朗歌科技分别以14.1%和11.8%的市场份额位列第二和第三。四维图新和中海庭分列第四和第五位,市场份额分别为7.4%和4.0%,其他厂商合计占比9.8%。

总的来说,高精地图市场的头部效应尤为显著,高德的市场主导地位短期内难以撼动。但随着智能驾驶场景的复杂化和多元化,后续竞争可能更加聚焦于地图精度、更新效率和生态整合能力。(点击查看👉高精地图供应商装机量排行榜)

二、高精定位系统供应商装机量排行榜:融合定位方案上车加速

导远科技以45.83万套的装机量占据38.9%的市场份额,稳居第一。华为紧随其后,装机量37.69万套,市场份额达32.0%。导远科技和华为合计占据超过70%的市场份额,形成了较强的头部效应,市场整体显示出高度集中特性。

华测导航位列第三,市场份额9.3%,体现出其在细分领域的技术积累。博世和小鹏分别占比6.0%和5.9%,其中小鹏作为整车厂商在自研和技术供应链整合方面表现出色。总体来看,头部企业凭借技术方案的领先性和市场拓展能力持续扩大市场份额,而中小企业则需依靠差异化创新寻找机会。

三、激光雷达供应商装机量排行榜:市场高速增长,单年装机量首次突破百万

速腾聚创装机量40.19万,占据35.1%的市场份额,居于榜单之首。华为技术紧随其后,以30.21万的装机量占据26.4%的市场份额,排名第二,禾赛科技与图达通分别占据23.8%和14.6%的市场份额。

智能驾驶领域对激光雷达需求快速增长,整体装机量超过110万,首次突破单年装机量百万大关,呈现出强劲的增长态势。速腾聚创和华为技术作为领先者,市场份额占比超六成,表现出领先的企业技术能力和市场拓展能力。(点击查看👉激光雷达供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

四、空气悬架供应商装机量排行榜:自主厂商强势崛起

空气悬架市场竞争格局变动较缓,仍然呈现出市场集中度高、自主品牌主导的竞争特点。孔辉科技、拓普集团和保隆科技作为榜单前三共同占领85.8%的市场份额,威巴克和大陆集团的市场份额合计仅为13.8%。

其中,孔辉科技以26.50万的装机量占据市场近半数份额,但数据呈现小幅度下滑。位居第二的拓普集团市场份额呈现出小幅增长,装机量有所提升,展现出持续扩展的潜力。保隆科技增长趋势稳健,但市场扩张速度相对较慢。(点击查看👉空气悬架供应商装机量排行 ;点击查看👉更多供应商装机量排行)

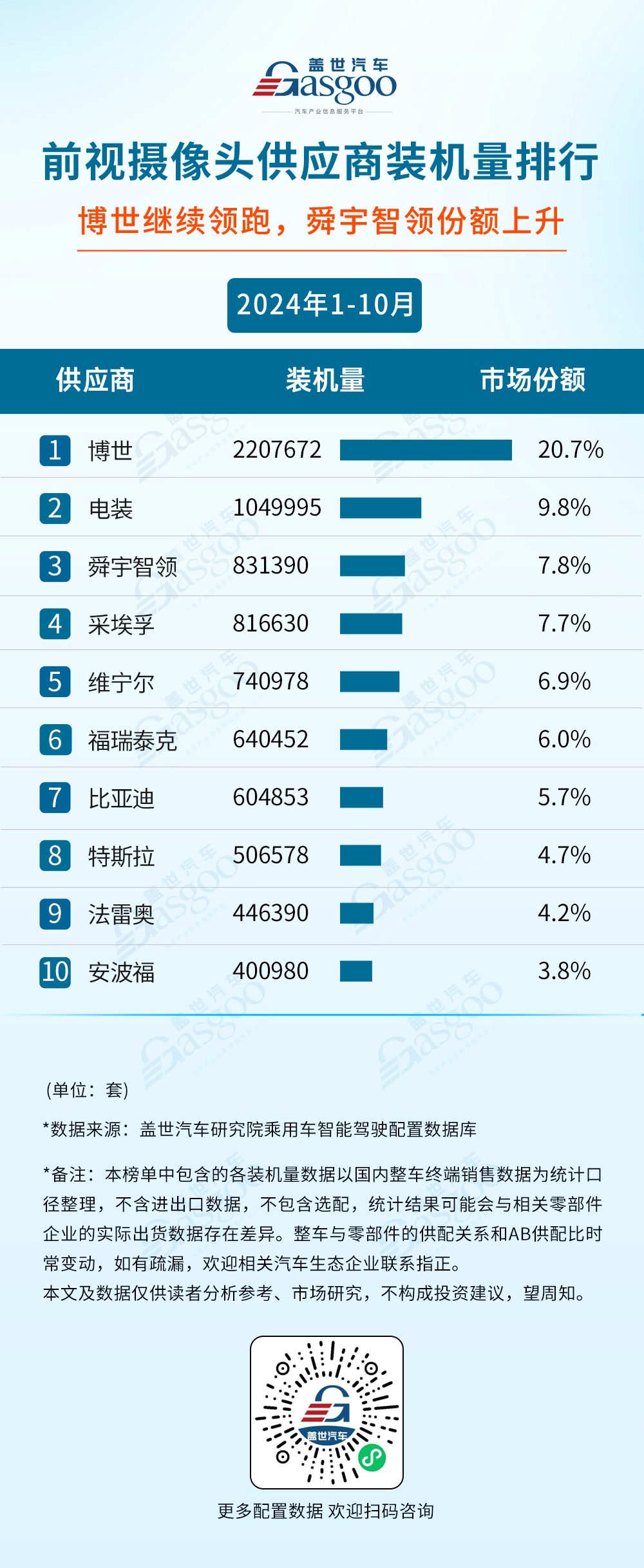

五、前视摄像头供应商装机量排行榜:博世持续领跑,舜宇智领份额上升

前视摄像头市场领域,博世以220.76万的装机量和20.7%的市场份额保持首位,领先榜单第二一倍以上,体现了其在技术和客户资源方面的强大优势。电装位列第二,装机量近105万套,占比9.8%。

国产厂商舜宇智领表现亮眼,以83.13万套装机量和7.8%的份额排名第三,份额稳步上升,标志着其技术能力与市场认可度的提升。采埃孚(7.7%)与维宁尔(6.9%)紧随其后,展现了稳定的市场竞争力。同时,福瑞泰克(6.0%)、比亚迪(5.7%)等国产品牌保持强劲增长。总体来看,国产厂商的崛起与国际巨头的稳固地位形成对比,未来市场竞争格局有望进一步变化。(点击查看👉前视摄像头供应商装机量排行 ;点击查看👉更多供应商装机量排行)

六、行车ADAS供应商装机量排行榜:前视一体机方案依旧占据主流

博世以222.35万台装机量和20.8%的市场份额排名第一。其次是电装和采埃孚,分别占据9.9%和7.5%的市场份额。第4至第10位包括比亚迪、维宁尔、福瑞泰克、特斯拉等公司,市场份额分布在3.6%至7.3%之间。

德国与日本公司主导行车ADAS领域,前视一体机方案仍是市场主流。博世、电装和采埃孚三家公司占据近四成的市场份额,传统汽车供应链巨头在ADAS市场仍具有极强的技术优势和客户资源积累。比亚迪、福瑞泰克等本土厂商竞争力正逐步提升,市场份额呈现稳步地快速增长,其中,比亚迪以第四名的身份跻身头部梯队,显示出其在智能化方向上的突围能力。(点击查看👉行车ADAS供应商装机量排行 ;点击查看👉更多供应商装机量排行)

七、智驾域控供应商装机量排行榜:智驾域控市场逐渐走向合作定制化

德赛西威以61.80万套的装机量和25.8%的市场份额领先,体现了技术水平的提升,本地化解决方案在市场中拥有更高的接受度。第二名是和硕/广达(特斯拉),市场份额为21.1%。华为技术以15.7%占据第三。其他主要厂商包括伟创力、比亚迪、华锐捷(大华)等。

智驾域控市场逐步向合作定制化方向发展。德赛西威、和硕/广达(特斯拉)和华为技术的总份额达62.6%,国内厂商在该领域展现了较强的竞争优势。(点击查看👉智驾域控供应商的装机量排行;点击查看👉更多供应商装机量排行)

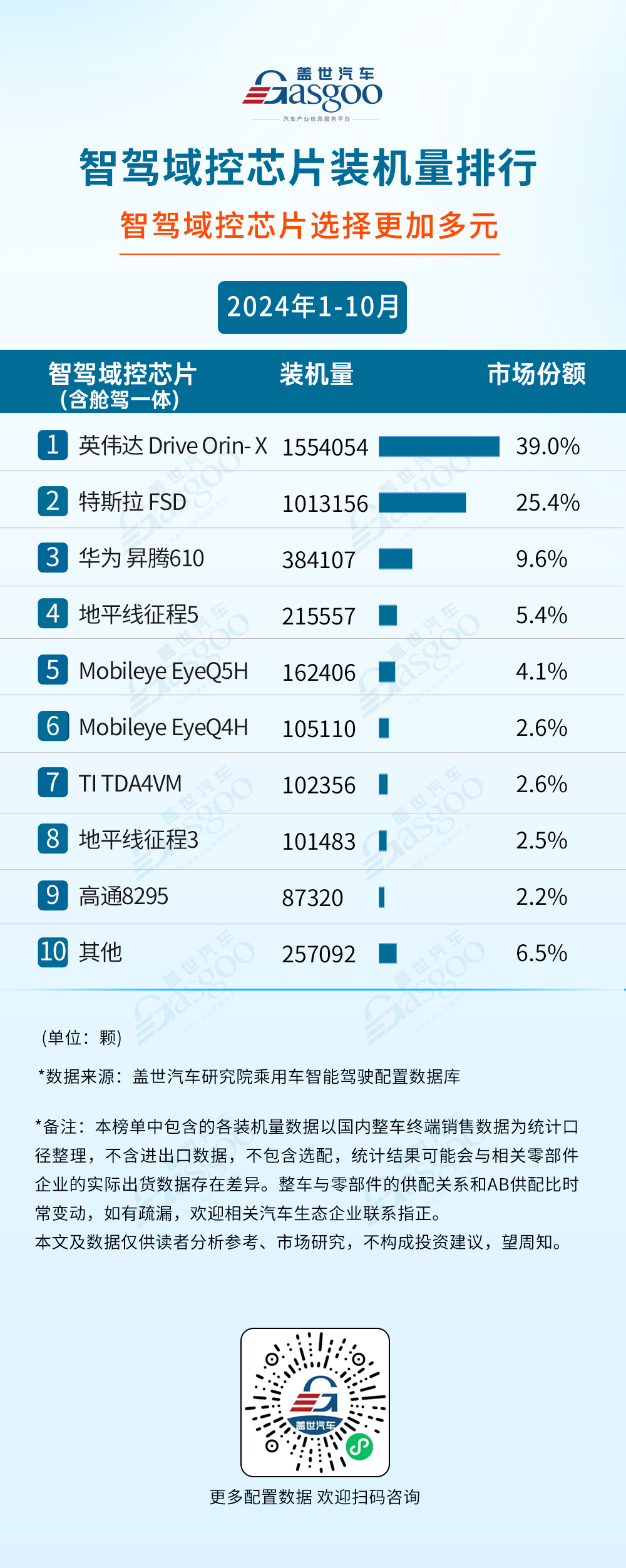

八、智驾域控芯片供应商装机量排行榜:智驾域控芯片选择更加多元化

榜单排名前两位的英伟达Drive Orin-X装机量155.40万,特斯拉 FSD装机量101.31万,合计占据了市场64.4%的份额,两位头部厂商的技术实力和市场拓展在该领域具有绝对优势,展现出显著的头部效应。

除头部品牌以外的多个供应商均占据一定市场份额,市场呈现多元化竞争态势。其中华为昇腾610装机量38.41万,占市场份额9.6%,成为国产厂商的代表性力量。地平线的两款产品征程5、征程3装机量合计占领近8.0%的市场份额,显示出其覆盖中高端市场的产品组合策略的成功。总的来说,国产芯片展现了较大的发展潜力。(点击查看👉智驾域控芯片供应商的装机量排行;点击查看👉更多供应商装机量排行)

九、自动泊车APA方案商装机量排行榜:国产厂商市占率持续上升

法雷奥以75.67万套的装机量和20.5%的市场份额稳居第一,博世以68.22万套的装机量、18.5%的市场占额紧随其后。理想作为自主品牌,装机量排名第三,装机量近40万套,市场占额10.7%。蔚来(4.7%)、小鹏(2.9%)、零跑(2.9%)等新势力品牌崛起,占据较大市场份额。

国产厂商表现突出,市占率持续提升。国际厂商法雷奥与博世依旧掌握核心市场,行业总体呈现“双寡头+国产崛起”的竞争格局。未来,随着国产方案技术进一步完善及整车新势力的不断增长,其市场份额有望进一步扩大。(点击查看👉自动泊车供应商的装机量排行;点击查看👉更多供应商装机量排行)

——智能驾驶相关内容推荐——

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202412/16I70413429C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921