如何从资本和金融的视角来研判一家公司经营的好坏?

和君资本副总经理南春雨在6月12日举行的中国汽车蓝皮书论坛上说,判断一支股票/公司有三个因素。

首先是公司质量,公司的基本面,赚不赚钱,行业地位是不是老大;第二是行业景气度,就是你这个行业有多少空间,未来有多少扩展的余地;最后是估值,就是公司到底值多少钱,或者表现出你的市值,在资本市场里,这三个要素不可能同时满足,只可能最多两个。

为什么?假设你的公司非常赚钱,质量很好,管理也很好,行业景气度,行业增长都非常好,这样的公司会便宜吗,一定不会便宜。

如果公司质量很好,这个公司又不值钱,就说明什么问题,传统行业里面天花板就是这样了,上不去了。

以下是演讲实录。

各位领导、各位朋友,下午好!

现在已经到下午五点多了,相信大家也是又累又有点困,我今天的话题比较大,但是我希望比较轻松的、活泼的跟大家交流。分成三个部分。

第一部分,给大家讲一两个故事,讲讲资本市场与企业成长彼此促进的关系;第二部分,讲一讲大家比较感兴趣的,现在资本市场是什么情况,注册制实行以后,两年多时间,市场产生比较大的分化,同时我们用投资的眼光怎么看上市公司的情况?第三部分,在目前资本市场情况下,应该如何实现产融互动,做好资本经营。

资本市场与企业成长彼此促进

先说一个故事。

大概三百年前,在纽约的成长过程中,北美资本市场兴起,当时是运河股,就是类似于现在的高科技股票。

最有名的一件事情就是修筑伊利运河,节省运输成本二十分之一,时间节约三分之一,导致市场上华尔街出现了一波运河股繁荣,最终留下运河大量的基础设施建设,推进了纽约的发展。

它就像一个泡沫一样,迅速把这个事情推起来,同时也会很快膨胀破掉,破掉之后,这个行业得以确立,得以发展,

我们看美国铁路的发展,十九世纪中叶,美国要做一公里铁路,造价是三万美元左右。

当时的社会情况,美国中产阶级一年收入才是一千美元,也就是说要造一公里的铁路,就需要36个中产阶级一年的收入,这是完全不可行的。

即使是大的商业公司也是很有困难的。所以,当时就发行了很多铁路证券,包括股票、债券。

在1835年的时候,美国铁路里程只有1000英里。随着资本市场助力,在1850年,铁路债券达到38只,美国铁路里程达到3万英里。资本市场起到了一个把资金集中起来的作用。

说这两个故事,是想跟大家说明,就是如果你研究产业史,你会发现,美国铁路业发展带动了重工业的发展,包括带动美国的经济腾飞,每一轮产业的进程,都伴随资本市场的狂潮和泡沫,都会造就那个时代的伟大公司。

同时这个泡沫到一定程度也会破灭掉,成批的做不到领先的企业就会破灭掉,人类的成长史其实就是一部资本的狂潮史。

资本市场对企业成长是非常关键的,非常重要的。

如果说以前在非注册制条件下,我们的资本市场是核准制市场化,反应不了市场行为的情况下,现在注册制改革之后,非常需要你来关注、理解,并且应用,借力资本市场实现成长。

当前的资本市场

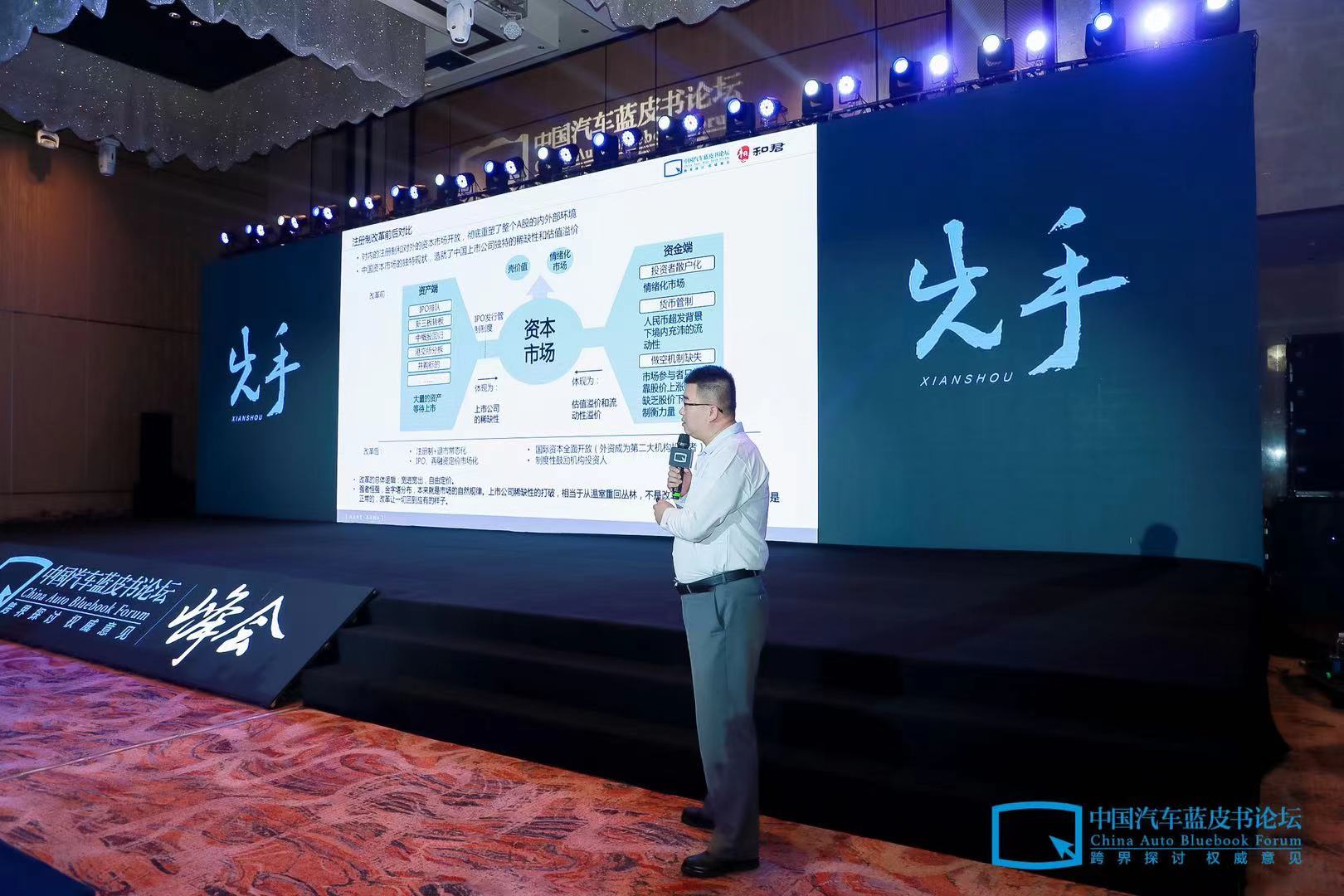

第二部分,说一下目前资本市场是什么情况。其实就是两句话,对内注册制和对外的资本市场开放,彻底重塑A股内外部环境。

简单来说,以前A股资本市场是核准制之下,大家可以看到IPO发行管制,那地方有一个闸门,导致资本市场有两个特性,第一个是壳价值。

另外市场很情绪化,供给不足,资金很多,这样流动性很泛滥。

但是注册制之后,改革就完全变了另外一个情况,如果说以前这个市场它普涨普跌的话,现在有了一个很重要的分化。

改革之后,水龙头变成两个,一个是央行,一个是外资,我们看到了茅台、五粮液涨这么多,这与外资助力是有关系的。

注册制之下,上市容易,退市也容易,变成了市场化的情况,就像回到正常的情况下一样,强者恒强,大的公司越来越多,弱的公司也会越来越多。

注册制之下,实际上它是一个重新回到市场制竞争的丛林条件下,而不是原来的温室条件下,这样的上市公司进入资本市场,经营难度会更大。

如果是以前的核准制,拿到上市公司的IPO,就相当于拿到一张类似于中央银行的牌照,发股发债都是很好融资的。

说一下市场大分化,我们选了4月26日,大盘是3400多点,倒推五年前,选了一个日期,当时是2015年12月8日,市场上有2743家企业,现在有4300多家。

这说明注册制情况下,上市公司越来越多。

2015年12月8日的,这两千多家上市公司,市值分布是纺锤体,千亿级上市公司不多,主要上市公司集中在50亿到100亿元之间。

到今年4月26日,变成这样的分布形式,千亿级上市公司现在到了一百多家,这是很明显的增加,接近一半数量的上市公司集中在50亿以下。

如果全市场看也是这样,千亿级上市公司大概132家,这个速度是非常快的,去年国庆只有100家,到现在已经达到140多家了。

大量的上市公司存在50亿市值以下。这就是一个分化,大公司越来越大,越来越多,小公司也越来越小,越来越多。

这很明显,在注册制条件下,两极分化的趋势,这个趋势其实不奇怪,对比A股的港股化、美股化,我们可以看到,大公司不够大也不够多,小公司也不够小,不够多。

对比资本市场情况,美股、港股,它就是一个T字型的结构,大量小的上市公司在底部,大的千亿级以上的上市公司,占据主要的市值比例。

回到A股,我们把2019年认为是注册制元年做了一个对比。2019年元旦到2020年元旦,到2021年元旦,以及到到昨天的收盘,A股市值前三十强的变化很有意思,2019年入围前三十强,海天味业市值是1885亿元,到2020年提高到2787亿元,再过一年,目前前三十强,达到3970亿元。

我们看到两个,一个是中国人寿,一个是美的集团,这两年半的时间,它们实现了大体量上市公司的翻倍,这是为什么?

中长期资本市场要看科技,中短期要看消费,传统行业要看龙头,传统行业有没有前途,就看它有没有做数字化转型。

美的和中国人寿数字化转型已经做得很好了,这也是它市值翻倍的很重要的原因。

我们看A股市值前三十强,再看汽车公司市值变化也是非常有意思。2020年发生很多的事情,蔚来涨了多少倍,比亚迪涨了多少倍,为什么会在这个时候发生,肯定是多方面的原因,我们不做解答,基本上新的造车势力,它的市值都在往上走,市场给了它很大的认可。

这是昨天收盘,全市场4374家上市公司的情况,千亿市值的有150家,500-1000亿有147家,中国所有的企业在注册制资本市场情况下,都可以画一个代码,都可以有一个估值或者一个市值,以市值论英雄。

三百亿以上上市公司,国内有五百多家。我们做全球上市公司扫描,三百亿市值上市公司大概是2700家。如果你的市值进入三百亿以上,其实是有一个全球对标、全球竞争的态势。

如果仔细做研究,汽车行业中像比亚迪、蔚来这样的公司,做全球对标,会发现它的成长空间还是很大的。从比亚迪发展角度来说,后面我会给大家做一个大胆的预言。

简单来说,你现在的公司,或者你所在的公司,采取什么策略可能坐标和结果都是不太一样的,在目前的注册制市场情况下,肯定是以市值来衡量你的价值。

怎么办?

第三部分,怎么应对?

在注册制下,所有的公司都可以有一个估值或者市值。

简单说一个原理,企业的价值并不在于你这个企业能赚多少钱,而在于你这个企业值多少钱,这个企业值不值钱,在于你到底能不能赚钱,真正好的企业是它要既能赚钱又能值钱。

利润就是你要赚钱,我们也会看到一些上市公司,或者一些独角兽,现在没有赚钱,它也很值钱,为什么?

因为大家相信,它未来一定可以赚钱。企业都要从这两个方面来结合看,怎么赚钱,又怎么值钱。

这就很有意思了,我们做证券投资有一个不可能三角,判断一支股,判断一支公司有三个因素。

公司质量就是公司的基本面,就是赚不赚钱;还有行业地位,是不是老大;还有行业景气度,就是你这个行业有多少空间,未来有多少扩展的余地;还有就是估值,就是公司到底值多少钱,或者表现出你的市值。

资本市场里,这三个要素不可能同时满足,只可能最多两个,为什么?

你想想这个道理,假设你的公司非常赚钱,质量很好,管理也很好,行业景气度,行业增长都非常好,这样的公司会便宜吗,一定不会便宜。

换一个角度,如果公司质量很好,这个公司又不值钱,就说明什么问题,传统行业里面天花板就是这样了,上不去了。

为什么给大家看这个?

就是注册制条件下和以往条件下,资本市场估值体系是完全不一样的,以前是注重估值,不管买的对不对,一定要买的便宜。

以前的A股市场就是普涨普跌,买错了也没关系。

但是注册制下,尤其是2020年开始,整体市场情况就完全不一样了。

大家底层逻辑开始看公司质量,然后再看行业景气度,反而是淡化估值了。这个很有意思,比如以前像广联达做建筑类的施工企业的软件的,它的市盈率达到惊人的两百倍到三百倍。

估值怎么估值的,他们是按2023年的利润来估值的。

大家普遍认为,没关系,我现在只要买好的,不怕买贵,我给他时间,迟早来涨回来,但是买便宜的,有可能就真的回不来了。

和君做了一个产融互动模型,描述产业发展和市值增长曲线的关系。

一个百年企业一定是在某一个产业过程里面进化出一种不断产生第二曲线的能力。

它在资本市场会是这样的体现,刚开始做产业做得比较好,然后进入资本市场,这时候有了市值的说法,这个产业在进入成长期,进入衰竭期的时候,又寻找第二产业。

这个时候,市场上认可这个公司是有前途,有发展的,市值就会起来,就会变成陡峭的曲线。

市值意味着什么,意味着你的品牌,你的融资的能量,因为一百亿市值和一千亿市值,拿到的钱是完全不一样的,你吸收的人才,你的资源整合能力,你的吞吐能力也是不一样的。

在目前的注册制之下,趋向于全面市场化的资本市场情况下,所有的企业都要重视一个事情,就是资本经营,这个资本经营指的是什么呢?

指的是跟产业经营相对的,产业经营产生利润,就是所谓赚钱这事,资本市场产生市值,就是怎么样使这个企业值钱。

另外,它其实是相生互动的,难处和妙处都在于怎么做循环,单纯讲产业经营是有问题的,我们比喻是一步一步走楼梯,上台阶,每步都是稳扎稳打,资本经营会给你加速,会给你推动这个事。

相当于你在坐电梯,产业经营和资本经营如果是这种区别的话,大家觉得终局是怎样,目前的市场格局是以快打慢,最终会把走得慢的企业吃掉。产业经营和资本经营是太极图的关系,是相生相融的。

怎么样平衡产业经营和资本经营,这是一个经营艺术的体现。

和君对资本经营总结了十六字决,叫“产业为本、战略为势、创新为魂、金融为器”。我们经常说,跟资本市场要与狼共舞,而不是被资本市场吞噬。

我对汽车行业不太熟悉,对资本市场还是比较熟悉的。

大胆预言,未来中国资本市场会有一个全球性的体现,一定是第一大体量,不仅是上市公司数量,上市公司市值都是第一,而且是全球化的市场。

最重要的就是资本市场的开放已经到了很大的程度,人民币国际化、资本自由流动,这个会带来什么?

大胆预言,茅台因为其消费属性,三年时间市值增长三倍以上,其实汽车行业和医药行业一样,都是具备消费和科技属性,在这样的交叉行业里,一定会出现明星企业。

比如比亚迪,比亚迪的市值未来一定会超过茅台,只是时间问题,少则三年,多则十年肯定会实现。

我觉得大家能在汽车行业里面真的很幸福,我也希望能有更多机会跟大家学习。

本文地址:https://auto.gasgoo.com/news/202106/12I70259056C901.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921